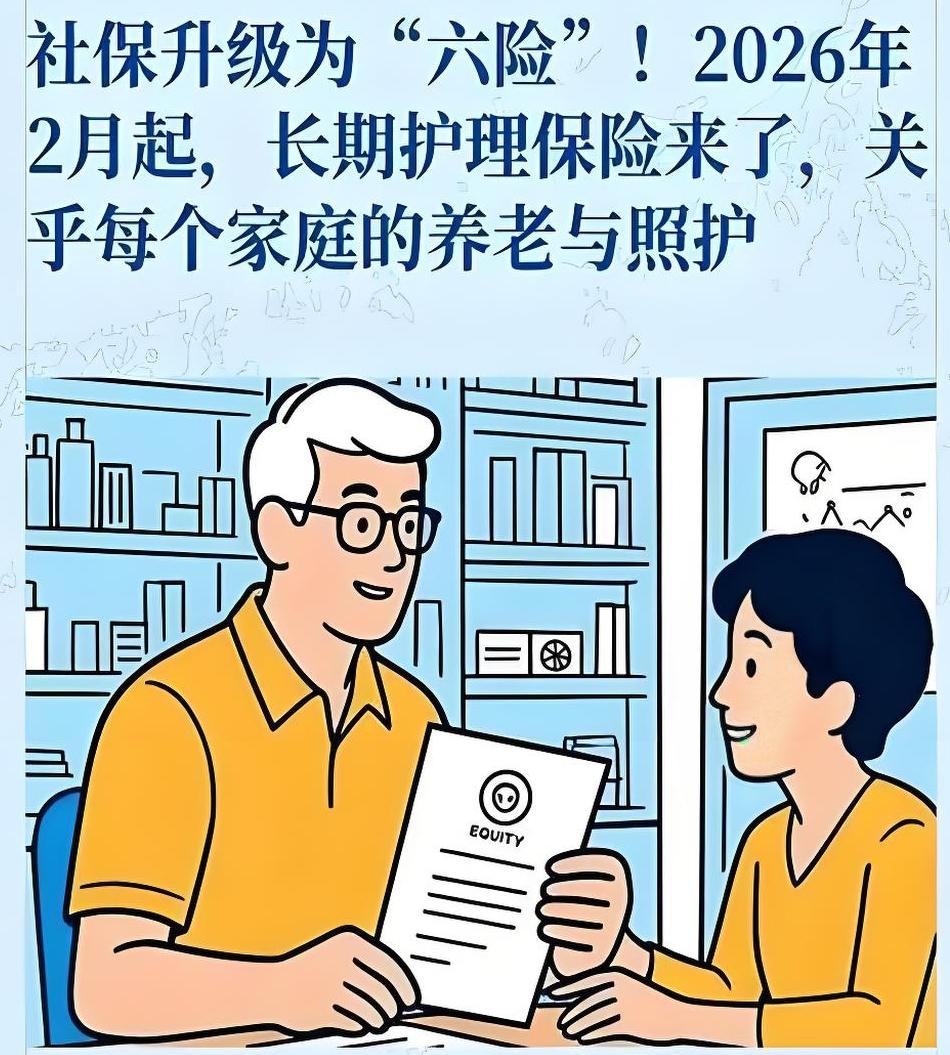

社保“第六险”实锤落地!这杯“奶茶钱”到底该不该交? 近日,一份重磅文件引发了职场人和退休族的共同关注。中共中央办公厅、国务院办公厅正式印发《关于加快建立长期护理保险制度的意见》,白纸黑字定下了目标:用三年左右时间,基本建立适应我国基本国情的长期护理保险制度。这意味着,继养老、医疗、工伤、失业、生育五项社会保险之后,社保“第六险”——长期护理保险,真的来了。 很多人看到新闻第一反应是摸摸钱包:这又要多扣一笔钱?以后工资单是不是更“难看”了?其实,咱们不妨先放下焦虑,把这笔账算明白,看看这个所谓的“第六险”究竟能给咱们带来什么。 这就得先搞清楚什么是“长期护理险”。根据百度百科的解释,这是一项针对那些身体衰弱、生活不能自理或不能完全自理,需要他人辅助日常生活的被保险人提供的保障。简单说,就是当你老了、病了,没法自己穿衣吃饭、走动时,这笔钱能帮你支付在护理院、医院或家里的护理费用。这一制度并非凭空捏造,放眼全球,早在1968年1月1日,荷兰就通过《特别医疗支出法案》成为世界上第一个建立独立运行、强制性社会长期照护保险制度的国家。随后的几十年间,1975年美国推出了商业长期护理保险,英国实行了护理津贴计划;1994年德国颁布《长期护理保险法案》;2000年4月日本也通过了《护理保险制度》。对于中国而言,这其实是应对老龄化社会的必经之路,早在2016年6月,人社部办公厅就印发了关于开展长期护理保险制度试点的指导意见,如今从“试点”走向“全面建立”,说明这事儿已经迫在眉睫。 回到大家最关心的钱袋子上,缴费到底怎么交? 这恐怕是网络热议的焦点。有网友调侃:“每月工资单上又要多扣一笔长护险了?一杯奶茶钱,就当给未来的自己存个失能体验券了。希望永远用不上,但万一需要,这可比奶茶管用多了。”这种调侃背后,其实透着一种无奈的现实感。但也有细心的网友指出,仔细研读政策会发现,目前的制度设计并没有简单粗暴地增加总体负担。一位来自湖北的百度网友“万杰看鲁能”就发现了门道:“这部分缴纳是从医保里挪出一定比例分出来的,并没有提高总体缴纳比例。”这一点非常关键,它意味着目前的改革思路更多是存量调整,通过优化医保基金的结构,切出一块“蛋糕”专门用于长期护理,而不是在现有社保缴费基数上继续做加法。当然,具体的筹资渠道各地可能会有细微差别,但大方向上不会让企业和个人凭空多出一笔巨额开支。 既然是从医保里“挪”出来的钱,那它到底能享受什么待遇?这可是核心中的核心。 这就得提到“失能”这个概念。以往家里如果有老人中风瘫痪或因年迈无法自理,不仅老人痛苦,子女更是要在床前尽孝与职场打拼之间焦头烂额。长期护理险报销的不是药费,而是“照护费”。当你符合申请条件,经评估认定为失能人员,就能享受护理服务。这可能是专业护理人员上门给你洗澡、翻身、喂饭,也可能是住进护理机构接受照顾。这相当于给未来的自己买了一份“护工费报销额度”,在关键时刻,这份保障能维护一个家庭最后的体面。 当然,任何新制度的推行都不可能只有掌声。广东的一位网友“分享砖家”就直言:“保险猛如虎。”这句评论虽然简短,却道出了很多人的担忧:制度虽好,执行能不能跟上?资金监管能不能透明?护理服务的质量能不能达标?毕竟,如果只是有钱赔,但市面上缺乏优质的护理机构和专业的护理人员,那这份保障也会大打折扣。这就倒逼着相关部门在建立制度的同时,必须大力培育护理服务市场,让“险”后面跟着的是实实在在的“服务”,而不仅仅是一串冰冷的数字。 三年时间,说长不长,说短也不短。对于咱们普通老百姓来说,与其纠结工资单上那点“奶茶钱”,不如多关注这项制度在身边的具体落地细则。毕竟,谁都无法预知未来的身体状况,这个被称为社保“第六险”的制度,就像是给人生买的一份兜底保障。我们由衷地希望永远用不上它,但如果真的有一天不得不面对失能的风险,有它托底,总比在这个不确定的世界里裸奔要强得多。这不仅仅是钱的事儿,更是对生命尊严的一种捍卫。 以上内容仅供参考和借鉴