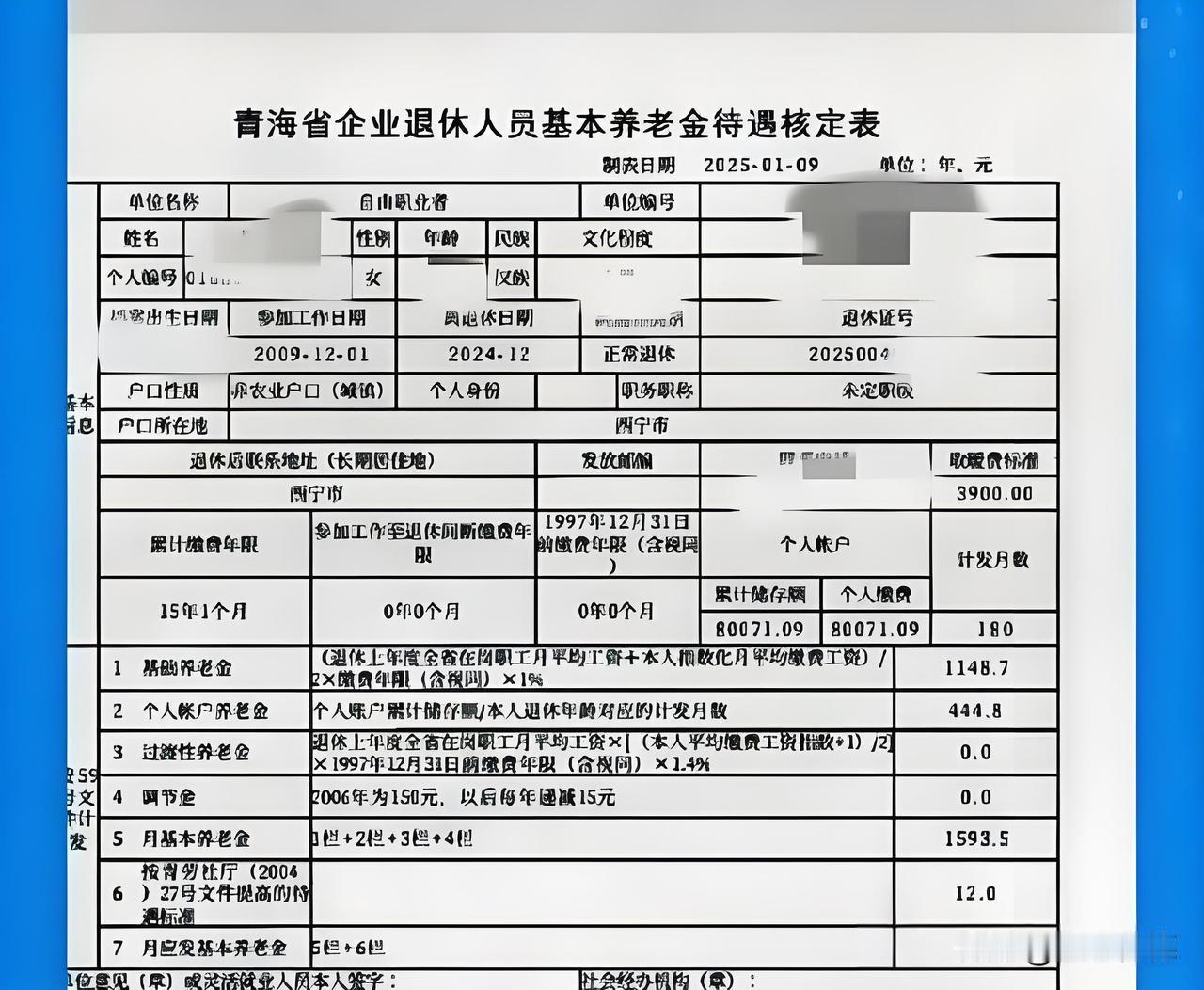

这份核定表反映的现实确实令人心酸,因为它的背后是一个“未富先老”与“积累不足”交织的困境。 📉 残酷的现实:低积累决定了低回报 从数据上看,这位退休人员的缴费年限仅为15年1个月(2009.12-2024.12),刚刚达到领取养老金的最低门槛。但最大的问题在于个人账户累计储存额仅61,846.25元,这直接反映出其在15年的职业生涯中,是按极低的缴费基数参保的。 由此计算出的个人账户养老金为444.8元,基础养老金为1148.7元,合计1593.5元。这在青海当地或许能维持最基本的温饱,但面对物价上涨和潜在的医疗需求,这个数字显得异常单薄。 💡 深层的体会:制度公平下的个体无奈 我们常说养老金是“多缴多得、长缴多得”,但这套规则对灵活就业人员和低收入群体而言,有时显得格外残酷。 1. “长缴”难敌“低缴”:虽然缴满了15年,但因为一直按最低标准缴费,最终的待遇只能停留在生存线水平。 2. 缺少“过渡性”红利:该退休人员2009年才参加工作,没有“视同缴费年限”,因此无法享受过渡性养老金。这意味着她没有享受到制度改革早期的红利,完全靠实打实的微薄积累来支撑晚年。 这张核定表就像一面镜子,照出了自由职业者养老规划的脆弱性。它告诉我们,仅仅满足最低缴费年限是远远不够的。年轻时对社保的“低投入”,最终会转化为晚年生活的“低保障”。 这种无奈,或许是当下许多灵活就业者最真实的切身体会:不是不想多缴,而是现实生活让他们无力承担更高的缴费基数。