黄金矿业股还在低估区间,金价或奔向一万二千美元:一份“美元困局”视角下的牛市路线图

一位长期专注微型金银矿企的对冲基金经理提出了一个极具冲击力的判断:黄金的大牛市也许才刚刚进入早期阶段,长期金价有机会冲到每盎司一万二千美元附近。更关键的是,在金价已经明显走强之后,黄金矿业股依旧处在估值偏低的位置,资金并没有真正大规模涌入,市场情绪还远没到狂热,这反过来成了他判断牛市早期的重要证据。

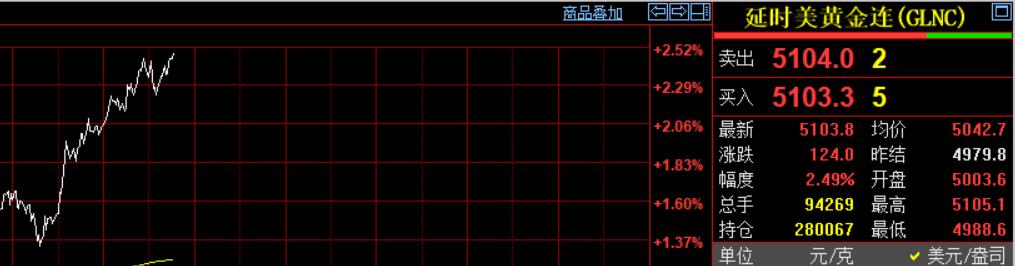

他的核心逻辑并不绕弯:黄金走强的底层驱动来自对美元与美国资产“信任的松动”。当市场开始担心美国债务结构越来越脆弱、政策工具越来越受限,黄金的定价就会从商品属性切换到货币属性,买入理由会从配置分散走向对冲体系风险。金价近期在每盎司五千美元附近反复拉扯,也被他视为这种信心变化的外显。

在这套框架里,美联储被放在了聚光灯下。他的观点是,美联储正被一个结构性的困境逼着走:想要维护金融系统稳定,就得压住利率与融资成本;想要保持币值信用,又得控制资产负债表扩张与通胀预期。问题在于,这两件事越来越难同时做到。自从二零零八年之后,美联储通过大规模买债来压低利率、向银行体系注入储备金,这套机制后来还演化成对银行储备金支付利息来维持利率下限。随着加息周期推进,美联储支付出去的利率高于它持有债券的收益率,运营层面出现持续性亏损。对他而言,这意味着系统要维持运转,就需要更强的货币扩张冲动,最终把黄金推到一个更高的“货币对冲”定价区间。

他还把未来的人事与债务再融资压力纳入推演:美国未来一年内面临巨量国债到期与展期需求,财政端需要稳定的买盘与可控的融资成本。即便下一任美联储主席在理念上倾向批评资产负债表扩张,现实也可能迫使其回到更宽松的路径,甚至走向新一轮量化宽松。逻辑很直白:当展期规模巨大、融资成本上行过快时,政策空间会被现实压缩,最终选择更有利于“压利率、保流动性”的方案。

为了让市场更容易理解他所说的黄金大牛市,他把周期切成三段。第一阶段他认为已经发生,起点大约在二零二二年前后。当美国冻结俄罗斯美元资产后,全球对“美元资产的可得性与安全性”的认知出现变化,成熟的黄金买家率先入场,黄金的货币属性被重新唤醒。资本流动在此过程中发生偏移,美国金融体系承载的债务规模被进一步推高,风险在系统内部堆积。

第二阶段还未真正到来,对应的触发点在他看来是市场意识到:美联储无法在不付出巨大代价的前提下稳定私募股权等高杠杆领域,也无法在不干预更大范围债券市场的情况下控制利率。换句话说,市场会逼着央行在“救资产”与“守币值”之间做更痛苦的取舍,一旦这种取舍更清晰,黄金的定价会从缓慢上行转向加速。

第三阶段最具戏剧性,他称之为政府债券的死亡螺旋:利率越高,利息支出越大,赤字越重,国债供给越多,市场要求更高利率作为补偿,循环继续恶化。在这种叙事下,结局大致只剩两条路:财政层面的违约风险上升,或央行被迫成为更彻底的买家,用货币化方式吞下供给。无论走向哪一个方向,美元信用都会被消耗,而黄金会成为资本最直觉的避风港。

在金价到底能走到多高这个问题上,他给出了一个更“模型化”的估值锚。他引用历史经验,认为市场曾经逼迫央行把黄金储备维持在资产负债表较高比例区间,若回到那种结构,金价大致落在每盎司八千多到一万两千多美元的范围。更极端的情形下,如果市场对政府债券发生恐慌性再定价,黄金在资产负债表中的占比可能短期飙升到更高水平,从而把金价推到区间上沿甚至更高。

更值得投资者关注的部分落在矿业股。他强调,矿业股经历上涨之后仍可能被低估,原因是资金仍没有大规模进入矿业板块。一个典型信号是矿业相关交易型基金的资金流入不足,市场热度跟不上价格变化,这种“价格先走、资金后到”的结构往往出现在牛市早期。与此同时,黄金在专业投资者与国内机构中的配置比例仍偏低,这意味着一旦配置行为从“少量试探”转向“系统性提高权重”,矿业股的估值倍数存在被重新定价的空间。

他对矿企的分层也很明确:大型矿商会受益于金价上行与现金流改善,属于更稳健的受益者;初级矿商的弹性更大,因为其项目价值对金价与融资环境更敏感,一旦资本开始恐慌性涌入,初级矿商往往表现更强。他还提到一个行业层面的细节变化:一些初级矿商开始拒绝不利的融资条件,这在他看来反映行业基本面在改善,议价能力正在回升。

把这套观点压缩成一句话,就是黄金的逻辑正在从“通胀与避险”升级到“货币体系与债务结构的再定价”,而矿业股的机会来自两端:一端是金价上行带来的利润放大,另一端是资金真正入场后对估值倍数的再评估。真正的爆发点不一定发生在金价第一次创新高时,更可能发生在市场集体意识到“配置太低”的那一刻,资金用行动而非口号把黄金与矿业股推入主流资产配置。