我国人常讲,“手里有粮,心里不慌”,所以才造就了我们特有的现金情结。

可这几年,明明去银行取的是自己账户里的辛苦钱,不论是存是取,只要金额稍大一点,柜员必定会一连串的发问——“这钱从哪来的?”“取这么多要干嘛去?”“是不是有人让你转账的?”

做点小买卖的,要是票据或执照没带全,可能一天就白白耗在银行了。

对大部分人而言,甚至觉得自己像是正在接受审讯的犯人,而不是来办业务的储户。

这种体验,说实话,不仅效率低,还伤人自尊。

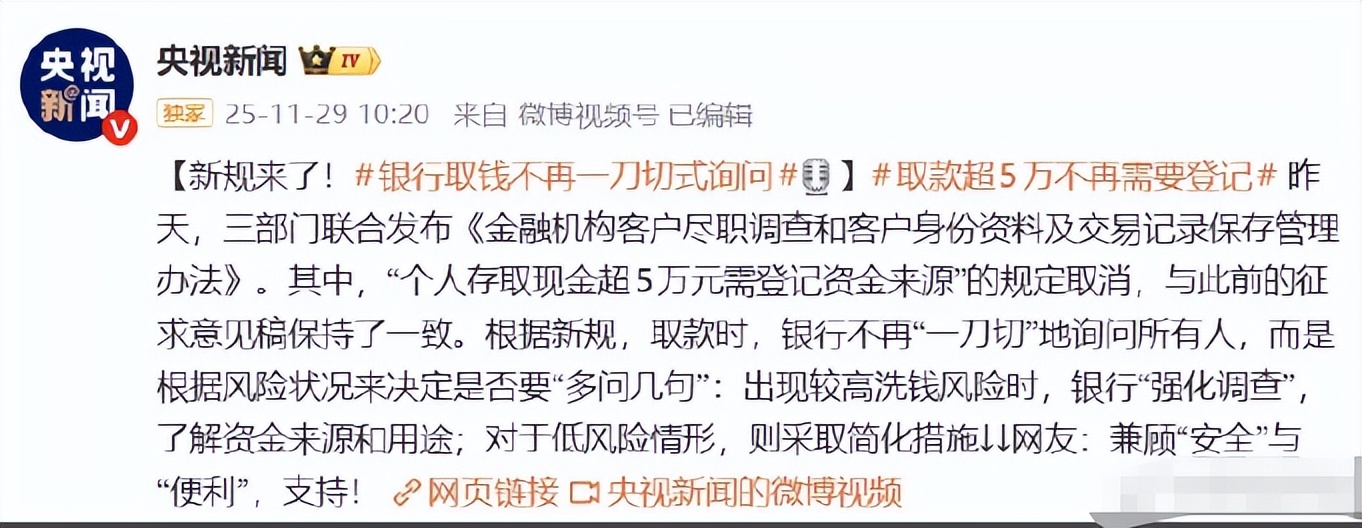

好在最近金融圈里传来消息:从2026年元旦开始,也就是明年的一月一日起,去银行办理现金存取业务,那种“查户口”式的盘问将成为历史。

不过,这并不是说银行不再管了,而是从“把所有人都当成潜在嫌疑人”的全面撒网,转变为“把便利还给守法者,把雷达对准非法者”的精准打击。

首先,以前那种无差别的询问,效率其实低得吓人。

一个普普通通的退休大爷,想取两个月的养老金给孙子包个大红包,结果因为没带看病的病历本或者是买年货的清单,在柜台前支支吾吾半天解释不清楚,最后可能这一天时间就白白耗在了银行网点里。

这既浪费了大爷的时间,也消耗了柜员的精力,而真正的坏人早就把钱化整为零转走了。

所以,这次改革的核心,就是要用信任换效率,让绝大多数老百姓的存取款回归顺畅和体面。

银行之所以敢“闭嘴”不问了,底气其实来自于那个我们看不见的“大脑”。

现在的银行系统会默默观察你的账户习惯:如果你是一位领退休金的老人,或者每个月都有固定工资入账的上班族,平时的消费也就是超市买菜、交交水电费,系统早就把你标记为“低风险画像”。

当你去柜台办理业务时,系统就像是遇到了老熟人,一路绿灯。

但这并不意味着可以肆意妄为,对于那些心里有鬼的人来说,接收到了一笔来自外省的大额汇款,紧接着第二天一早就要全额提现。

这在智能系统眼里,红灯会立刻亮起,直接触发最高级别的人工干预。

有些人可能会觉得自作聪明,心想“既然系统盯的是大额,那我就把钱拆开”。这里必须得给大伙提个醒,千万别碰“拆分资金”这根红线。

以前有些想钻空子的人,把几十万现金拆成十几笔,每笔都卡在五万元的监管线以下,以为这样能神不知鬼觉地避开登记。

但在新的算法模型下,这种短时间内通过不同网点、甚至雇佣不同人进行高频小额取现的动作,反而成了最显眼的“狼烟”。

一旦被系统锁定,不仅业务办不成,你的账户还会直接进入“重点关注名单”,以后别说办贷款,可能连正常的转账都会受限。

当然了,对于我们正经做生意或者真有急用的人来说,取大额现金的流程虽然变了,但道理没变,只是变得更规范了。

比如你要装修房子或者办喜事,需要提取超过二十万或者更大额度的现金,虽然不用再像审犯人一样解释,但登记环节是跑不掉的。

单子上让你填用途,如果是装修,就大大方方写“房屋装修款”,要是有合同在手边,带着当然更好,没带也别慌,如实填写就行。

这里得专门聊聊“预约”这个小细节,很多人误以为预约是为了审查你,其实真不是。

现在的银行网点为了安全,库存的现金其实是很有限的,不像电影演的金库里堆满钞票。你如果突然袭击要取个四五十万,网点很可能真拿不出来。

所以,特别是超过二十万的大额需求,提前一天给银行打个电话预约,是为了让银行调拨资金,确保你去的时候有钱可拿,免得白跑一趟耽误正事。

这次新规还有个特别值得注意的区分,就是把“个人”和“公司”的界限划得更清了。

我们个人的私账,如果是千儿八百的日常开销,不管是柜台还是自助机,该怎么取怎么取,完全不受影响。

但是对公账户就大不一样了,企业的钱是经营用的,新规对于对公取现的“痕迹”要求严了很多。

说到这儿,还有一个比怎么取钱更重要的事,那就是“身份核实”。很多人觉得这一步烦,其实这是你的最后一道防线。

本人办业务出示身份证,这雷打不动。要是自己实在去不了,找家里人代办,这时候可就不光要你的身份证了,代办人的证件也必须齐全。

对于给家里老人、小孩代办业务的朋友,户口本或者是亲属关系证明一定要提前备好。这真不是银行故意刁难,你想想,如果有人拿着你的卡随随便便就把钱取走了,那才叫真的可怕。

在和银行打交道的这些年,我们能感觉到,那种把谁都当坏人的管理方式确实让人不舒服,而这次2026年的新规,在我看来是一次巨大的进步。

它不仅仅是省去了我们几句口舌,更是一种尊重,把守法的普通百姓和潜在的违法分子从制度上区分开了。

最后,还是得唠叨一句那句老生常谈但又无比重要的话:不管是出于什么人情面子,千万、千万不要把自己的银行卡借给别人用,也别帮任何人进行来路不明的转账或取现。

你以为你只是帮朋友转了一笔账、取了一次钱,或者借出了一张闲置的卡,但在大数据面前,你的这些行为就是非法资金流动的“帮凶”。

一旦那笔钱涉及诈骗或洗钱,你的账户被冻结是小事,个人征信留下难以抹去的污点,甚至可能稀里糊涂地背上法律责任,那才真叫冤枉。

参考资料:央视新闻

评论列表