市民在银行网点咨询。河北经济日报记者 烟成群 摄

长城网·冀云客户端讯(河北经济日报记者 烟成群)5月21日,在石家庄自强路上的一家中信银行网点,刘女士正在办理存款手续。“利息又降了,这里比其他国有银行收益要高点,就来这儿存了。”刘女士告诉记者。

5月20日,新一轮存款降息开启,我国存款利率正式进入“1时代”,工商银行、农业银行、中国银行等大行的活期存款利率从0.2%降到0.05%,一年期定存从1.1%降到0.95%,三年期从1.95%降到1.25%。

“我们调整后一年期定存利率是1.15%,比起大行还是要高一些,吸引了不少市民来存款。”中信银行的工作人员介绍。

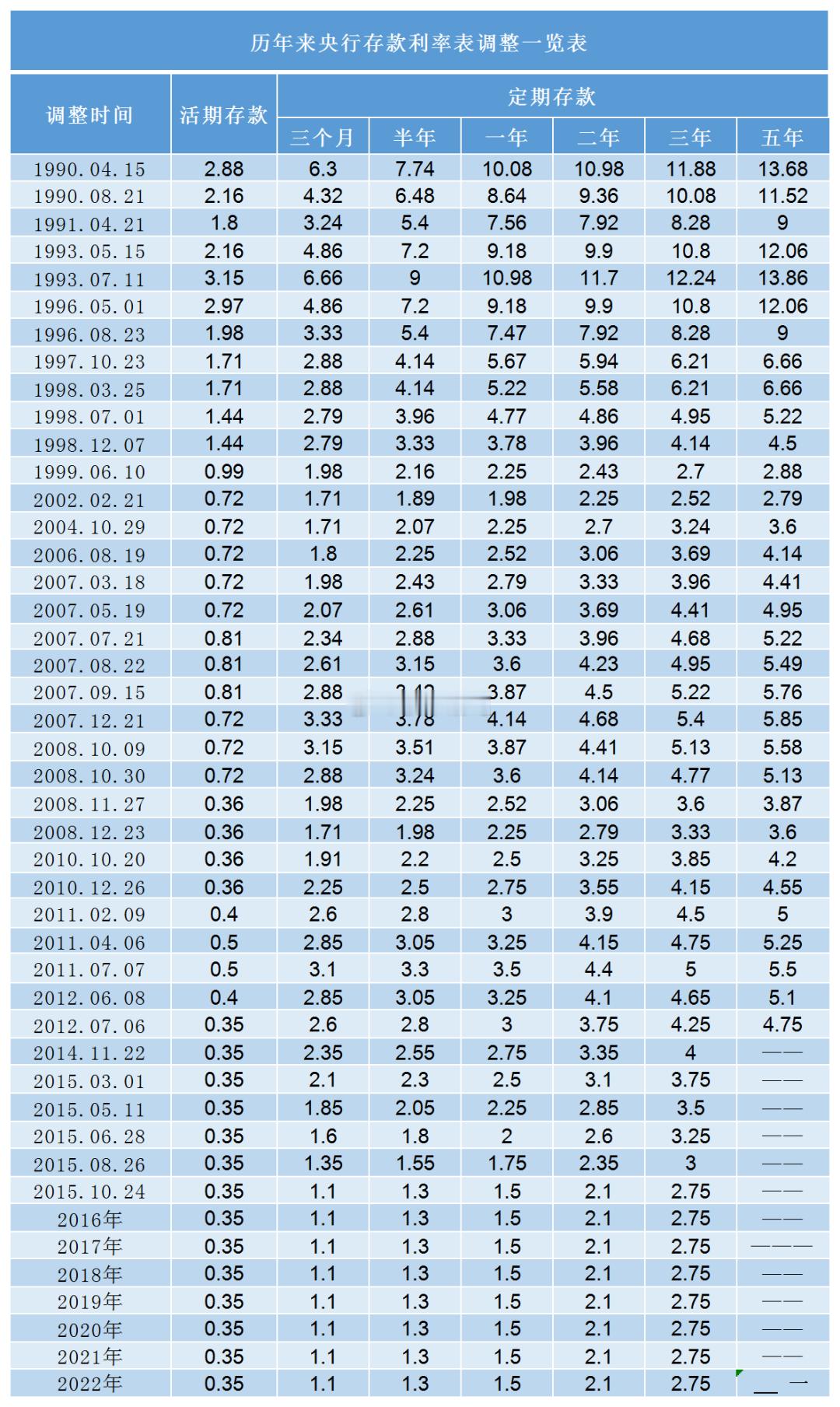

自2022年4月存款利率市场化调整机制建立以来,以大行为首的存款挂牌利率下调已进行了七轮。本轮降息后,储户收益将显著缩水。以20万元三年定期存款为例,降息25个基点后,利息将减少约1500元;曾经被视为资金“保险柜”的活期存款,利率只有0.05%,也就是一万元的年利息只有5元。

但因为大多数储户有低风险偏好,一直没有出现大规模的“存款搬家”。中国人民银行河北省分行数据显示,2025年4月末,河北省金融机构本外币各项存款余额128100.3亿元,同比增长9.2%,人民币各项存款余额127570.9亿元,同比增长9.2%。

在存款利率下调的同时,贷款市场报价利率(LPR)也随之降低,目前1年期为3.0%,5年期以上为3.5%,较上月均下降10个基点。据测算,贷款100万元,期限30年,等额本金方式可减少1.9万元总还款额,相当于每月少还54元。

中国银行一位理财专家表示,未来一段时间,市场利率仍然处于下行趋势,存款利率还有可能继续下降。面对“1时代”的低利率环境,普通人应及时调整理财策略,平衡好风险和收益的关系,搭建适合自己的投资组合,分散投资具有不同流动性、收益性、安全性特征的理财产品。

储蓄国债目前仍维持较高利率,且利息免税。自强路上一家建行网点的门口贴着一张公告,2025年第三期和第四期储蓄国债(凭证式)于2025年5月10日至5月19日发行。其中,第三期期限为3年,票面年利率为1.93%;第四期期限为5年,票面年利率为2.00%。需要注意的是,当中央银行降低基准利率时,国债的收益率也会相应下调。

同时,货币基金、短债基金等低风险理财产品收益率仍保持在2%至2.5%,是活期存款的40至50倍,适合存放短期闲置资金。

近些年,储蓄型保险因为能“保本+复利增值”,成了不少家庭资产配置的热门选择。陈女士从2019年起就开始购买储蓄型保险,三年期、五年期的都有,年利率从4.1%、3.5%到3%,尽管不断走低,但均高于同期存款利率。

“和存款相比,储蓄型保险如果提前取出,会产生本金损失。我购买储蓄型保险的资金都是短期内不急用的,而且现在已经陆续到期,总体收益不错。这和我的股票投资比还是上算多了,买股票费心费力,现在好几只还套着。”陈女士说。

在石家庄一家农行营业部,工作人员告诉记者,储蓄型保险的收益也会因存款降息而调整,但有一定滞后期。比如现在的年利率是2.5%,有需要的可以购买。

![存款利率下调普通人应该如何理财[思考]](http://image.uczzd.cn/14503393065346998845.jpg?id=0)