云霞育儿网

云霞育儿网房产税、房屋养老金、物业费等,以后你能买得起房,未必养得起!

这两天,关于上海将在明年全市推广房屋养老金的讨论愈演愈烈。

7月份的大会召开后,《决定》中提到“完善税收制度”,释放的信息就非常明确了。

房地产方面的税收将从房地产“交易税”正式转向房产“持有”阶段征收税费了。

人们也逐渐意识到,未来的房屋维护成本将变得越来越高。

届时,购置房产可能并非难事,但如何承担起持续的养护费用将成为新的挑战。

这种趋势在美国尤为明显,尽管其房价相比国内更为亲民,但高昂的房屋持有成本使得许多美国年轻人即便有能力购房,也难以承受长期的居住压力。

根据美国官方发布的数据,新房的房价收入比仅为6.92,二手房为6.4。

这意味着,一个全职工作的人如果想购买新房,需要大约七年时间的积蓄;若是购买二手房,则需要六年四个月。

若两人共同负担,则分别缩短至三年半和三年两个月。即便如此,美国人仍认为房价过高,认为合理的房价收入比应在三到五年之间,对于夫妇则是1.5到2.5年。

然而,即便在如此“低廉”的房价面前,美国的自有住房率却仅有65%,相比之下,我国的自有住房率已达到了96%。

为何美国的年轻人即便在较易购房的情况下,依然有三分之一的人无房可居?这背后的原因在于美国的房屋持有成本较高。

在美国拥有一套房产,意味着每年需支付房地产税、物业费以及房屋保险。

以一套价值38万美元的房产为例,每年需缴纳的房地产税约为4062美元,税率超过1%。不同地区间的税率差异也很大,从不足1%到超过2%不等。

除了房地产税,物业费也是不可忽视的一部分。在美国,物业费通常占房产价值的0.5%到2%,且高端社区的物业费更高。

如果居民拒绝支付物业费,物业管理公司有权将其房产拍卖,并采取法律手段强制执行,甚至可能导致严重的后果。

另外,房屋保险也是必须的开支之一。这三项费用相加,每年的持有成本可达房产价值的2%以上。

在美国,尽管表面上看房租回报率很高,但一旦计入各种持有成本,实际的净收益并没有想象中那么丰厚。

一位美国业主分享了她每年所需支付的各种费用,进一步说明了这一点。

这也就解释了为什么在国外看似价格合理的房产,实际上却伴随着非常高的持有成本。

相比之下,虽然我国的房价较高,但房屋的持有成本却较低。

这得益于城市化进程中的土地出让金,这部分资金被用于基础设施建设和房屋维护。

然而,随着城市化的推进和人口结构的变化,依靠土地出让金来维持城市运作的方式无法继续维持。

因此,诸如房地产税、房屋养老金等机制正在逐步引入。

房屋养老金的概念在国内刚刚起步,它旨在为房屋维修提供资金支持。

考虑到国内物业费较低且维修资金有限,房屋养老金将成为维修资金的有效补充。

由于维修资金是在购房时按房款的1%缴纳,随着时间推移,尤其是在房价上涨的情况下,这部分资金很快就会耗尽。

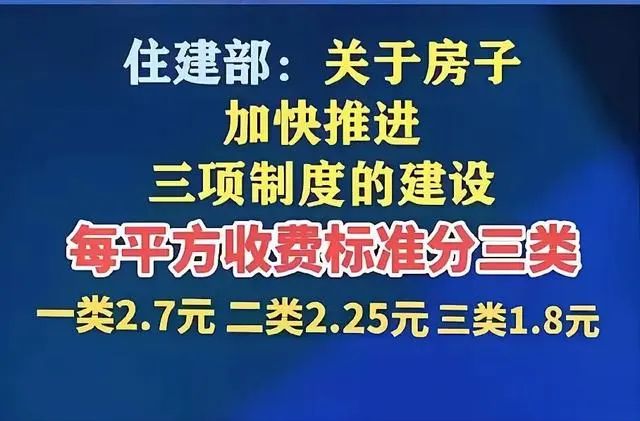

因此,房屋养老金作为一项补充措施显得尤为重要。目前房屋安全检测费已经明确,从1.8元到2.7元不等;养老金征收标准并没有明确,但来源基本上分为政府财政+个人预交的模式。

展望未来,房地产税似乎不可避免。

随着城市化进程的放缓和人口负增长,依靠土地出让收入来维持城市运行和房屋维护变得不切实际。

为了应对这一变化,房地产税和其他相关费用的征收将成为必要手段。

对于那些无法按时缴纳房地产税或房屋养老金的居民,虽然不会像美国那样面临极端措施,但会面临诸如无法过户、抵押、征信受损等问题。

一些专家曾提出将房地产税和房屋养老金转嫁给租户的观点,但从实际情况来看,这并不现实。

租客的收入水平决定了他们所能承担的租金上限,如果费用增加导致房租上涨,许多人可能会选择离开大城市回到家乡。

因此,这类费用最终还是会由房东承担。

总的来说,将来的房产市场充斥着诸多未知数。

虽然房价仍有上涨的空间,但在选择合适的投资时机和对象方面,难度将大大增加。

在这样一个充满变数的市场环境中,如何平衡购房与养房的成本,将是每一个家庭和个人都需要认真考虑的问题。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。