云霞育儿网

云霞育儿网国博电子2024年遇到了上市后的首次下跌,但毛利率却创下新高

南京国博电子股份有限公司(股票简称:国博电子)成立于2000年,2022年7月在上交所科创板上市,主要从事有源相控阵T/R组件和射频集成电路相关产品的研发、生产和销售。

国博电子建立了以化合物半导体为核心的技术体系和系列化产品布局,产品包括芯片、模块和组件。产品覆盖防务与民用领域,是目前国内能够批量提供有源相控阵T/R组件及系列化射频集成电路产品的领先企业。

2024年,国博电子的营收同比下跌了27.4%,是2023年增长减速后的惯性表现。2021年和2022年那波半导体行业的大行情,总是需要回调的,只是国博电子似乎回调的多了一些。

“T/R组件和射频模块”是国博电子占比超九成的绝对核心业务,2024年正是该业务的下跌导致了整体营收下跌;“射频芯片”和其他芯片等业务都有所增长,但由于这些业务的规模较小,增长额度不能起到明显的抵消作用。

2024年的净利润同比下跌了两成,没有营收下跌严重;面对营收大幅下跌,能维持这样的水平,还是相当厉害的了。至于为何能取得这样的效果,我们接着再看。

毛利率大幅增长6.3个百分点,创下了有公开数据以来的新高。由于增长前的毛利率也高达三成以上,我们当然不能猜测国博电子是挑选着毛利率高的业务来做;应该还是下游需求变化导致的营收下跌,要更靠谱一些。对于这类半导体产品,显然不能像消费品一样,降价促销就能明显提升销量的。

上市前的销售净利率和净资产收益率的差异不大,个别年份的净资产收益率还有明显的优势。上市后的情况就变化了,哪怕2023年净利润创下新高时,当年也是下滑的状态。2024年的净资产收益跌破10%,总体表现只能算过得去的水平。

原因很好解释,由于上市融资后净资产大幅增长,但是,新增的净资产并未让营收和净利润在2023年发挥出与上市前的净资产接近的收益水平。2024年的下跌,就更别谈提升效率了。

核心的“T/R组件和射频模块”业务的毛利率大幅增长,这是国博电子2024年平均毛利率提升的关键影响因素;“射频芯片”的毛利率大幅下滑,该业务真有可能存在降价来吸引客户的可能;其他芯片毛利率极高,2024年大幅增长至超七成的夸张水平,只是规模太小了,对平均毛利率起到的提升作用有限。

主营业务盈利空间在两成左右波动,2024年毛利率大幅增长,但营收下跌导致期间费用占营收比又大幅上升,抵消掉之后,主营业务盈利空间提升了近两个百分点,与2021年的水平接近。2024年的期间费用有所下跌,主要下跌的是研发费用,其他费用基本稳定。

在其他收益方面,2024年的政府补助等有所增长,准确说是“增值税加计抵减”同比增长较大。但是,“资产减值损失”也在增长,主要就是存货跌价损失;“信用减值损失”略有下降,主要是应收账款坏账损失。相互抵消后,2024年的净损失增加了1000多万元。

来汇总一下2024年净利润下跌慢于同期营收的主要影响因素:毛利率提升,导致主营业务盈利空间提升,是对国博电子净利润表现向好的主要影响因素。营收规模下降、期间费用占比上升、其他收益方面的净损失增加,是拖后腿的因素。

分季度来看,2024年营收和净利润下跌比较严重的是年中的两个季度,离现在最近的2024年四季度的情况似乎已经好转,营收和净利润都恢复了较快增长。如果后续延着2024年四季度的趋势发展下去,2025年的业绩应该差不了。

毛利率在波动中有持续走高的趋势,七个季度增长了近12个百分点,这当然是比较厉害的,2024年的主营业务盈利空间,受到营收波动的影响显得无序,但离现在最近的2024年四季度的主营业务盈利空间提升至近三成的水平,这当然是相当厉害的了。如果2025年的营收和盈利能力能保持2024年四季度这种增长水平,业绩真有可能会相当亮眼。

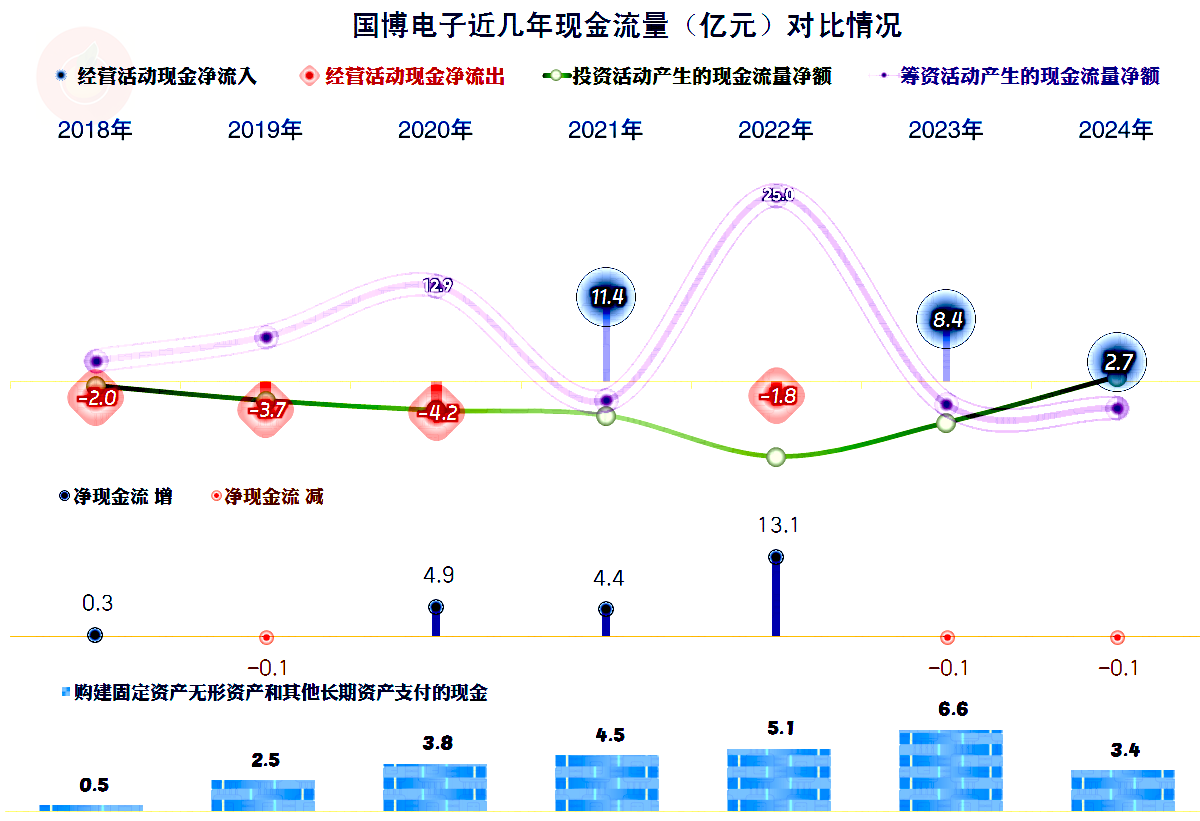

“经营活动的现金流量净额”在2021年转正后,情况就相对稳定了,虽然也在上市当年出现过净流出的情况,但最近两年的表现还是不错的。2022年上市融资的规模比较大,在这之前的2020年等也进行过较大规模的净融资。

考虑到最近六年的固定资产投资规模合计接近26亿元,2020年之前在经营活动中也要垫入资金,这些净融资还是有必要的。至于说为何导致了净资产收益率的下降,只能理解为营收和净利润的增长不及预期了。

在应收项目上垫入资金一直持续了多年,是导致国博电子“经营活动的现金流量净额”在部分年份净流出的主要影响因素。应付项目并不能持续转嫁应收项目方面的资金压力,特别是2024年还在大量清欠;营收下跌后,采购量就减少了,后期的欠款不能覆盖到期的欠款。

前些年营收在持续增长,“应收票据及应收账款”持续增长并不让人意外,但2024年营收大幅下跌,“应收票据及应收账款”仍在增长,就不好解释了。供应链并不能承受如此高的欠款,从2023年末就开始小幅下降,2024年末是大幅下降。

应收项目的大幅增长,除了占用资金之外,坏账损失增长的风险也会增加,从2024年的支出情况看还不严重,但并不代表以后的年份也能如此 。

国博电子的长短期偿债能力都是很强的,毕竟每年都在大额盈利,固定资产的投入基本靠融资解决了。最近几个年末,仅现金就远超总资产,和其他半导体企业一样,现在大家基本上都得到了资金和政策等方面的大力支持。关键就看他们怎么来用好这些资金,最终能体现在未来的市场表现和业绩方面了。

声明:以上为个人分析,不构成对任何人的投资建议!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。