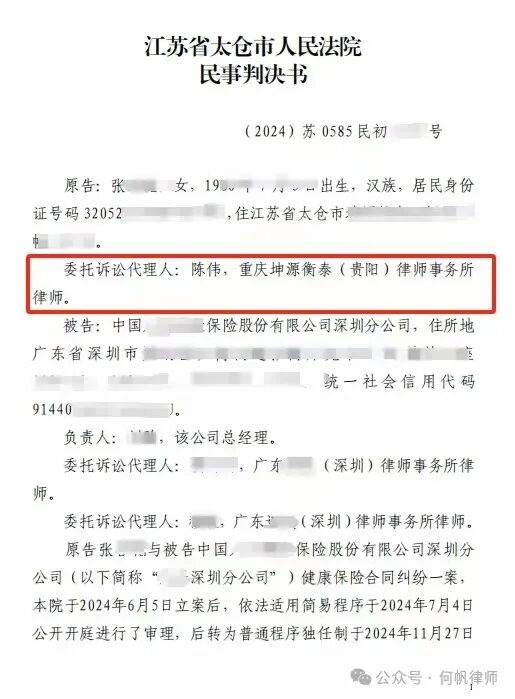

在江苏太仓,一位当事人面临着保险公司以其投保前“甲胎蛋白”(肿瘤标志物之一)检查偏高为由解除保险合同的困境,这一决定无疑对当事人的保险权益构成了重大威胁。在此关键时刻,陈伟、何帆律师仔细研究案情,陈伟律师出庭,肩负起为当事人维权的重任,开启了一场艰难而又充满希望的法律征程。

首先,依据相关法律规定,投保人的告知义务严格限于保险人询问的范围和内容。在本案中,当事人于 2023 年 9 月 21 日主动且坦诚地向被告提交《保险合同服务申请书(互联网业务专用)》,详细补充告知了自身曾患有痔疮(2021 年手术)、肝血管瘤、乳腺结节、乳腺纤维瘤(2020 年手术)、子宫肌瘤、甲状腺结节等情况。然而,被告保险公司发出的《核保通知书》中所提及的保险合同解约理由竟是“投保前住院期间甲胎蛋白(AFP)偏高,不符合投保要求”,但令人诧异的是,在保险合同及电子保单中却并未清晰明确地载明“甲胎蛋白偏高”属于投保人必须告知的事项。陈伟律师敏锐地抓住这一关键漏洞,在法庭上据理力争,有力地指出被告以此为由解除保险合同毫无事实依据,完全违背了保险合同订立时的告知义务基本原则。

其次,案件的时间线和相关缴费细节也成为陈伟律师突破的重要方向。当事人在 2024 年 9 月 21 日完成健康情况补充告知后,被告保险公司的一系列行为自相矛盾。尽管其声称 2023 年 10 月 7 日和 11 月 7 日的扣费系支付宝自动扣费,但不容忽视的是,在 2023 年 10 月 19 日已向原告发出《核保通知书》,并要求原告于 2023 年 10 月 24 日前做出答复意见,逾期将按照“不同意的处理”方式处理的情况下,仍然于 2023 年 11 月 7 日收取了保费。陈伟律师在法庭上严正指出,这种所谓的系统自动扣费绝不能成为其不合理行为的遮羞布,保险公司的行为明显违背了正常的保险业务操作逻辑和诚信原则。