云霞育儿网

云霞育儿网“专而精”,宁波银行做对了什么

总资产首次突破3万亿元大关、不良贷款率处于0.76%的低位……在充满挑战的2024年,宁波银行年报数据显示,其总资产首次突破3万亿元,达到31252.32亿元,同比增长15.25%;全年营业收入666.31亿元,同比增长8.19%;归属于母公司股东的净利润为271.27亿元,同比增长6.23%。

另一组数字则是,宁波银行在资产质量方面的指标向好,其不良贷款率为0.76%,拨备覆盖率达389.35%。

在低利率、低利差的宏观背景下,宁波银行的这组成绩背后,到底做对了什么?作为城商行中的一员,宁波银行的哪些举措能为兄弟行提供参考或带来启迪?

专而精,城商行“小目标”

宁波银行选择了“大银行做不好,小银行做不了”的经营策略,这使其专注于优质区域和细分市场,形成差异化竞争力。

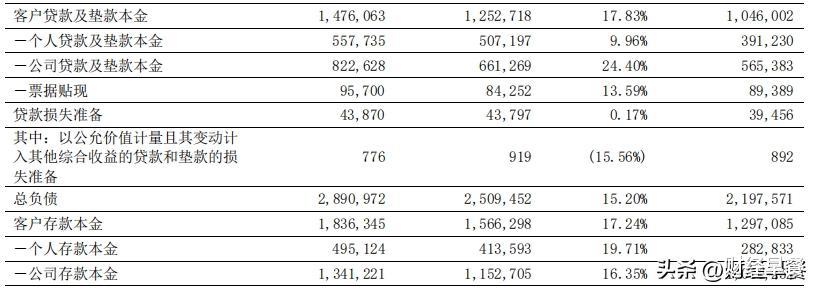

年报数据显示,截至2024年,其客户存款达18363.45亿元,较年初增长17.24%,贷款及垫款达14760.63亿元,同比增长17.83%。

图源:宁波银行股份有限公司2024年年度报告

这些数据说明宁波银行在业务扩展方面的增长态势,也显示出城商行以“专而精”获客、增量的可能性是持续存在的。

特别是在对小微企业和科技型企业的金融服务上,宁波银行通过细分市场的深度渗透,展现其“专而精”服务能力的“刚性”。

近几年,宁波银行除了在传统的公司银行业务中发力,还在布局零售、财富管理、消费信贷等多领域。年报数据显示,2024年,宁波银行非利息收入达到186.38亿元,占营业收入的27.97%,展示出多元化业务带来的盈利稳定性和增长潜力。

在差异化运营模式方面,宁波银行的一些做法,或许可以为兄弟行带来启迪。

譬如,其通过高效的数字化转型与专业化服务的并行,实现了竞争区隔。作为“专而精”的一大体现,宁波银行利用科技赋能,推动了包括“鲲鹏司库”“五管二宝”等系统的全面升级。

而借助数字平台与传统金融业务的深度融合,宁波银行确保了业务的可持续性发展。年报数据显示,2024年,其净息收入增长了17.32%,说明其在低息环境下,通过高效运营保持了稳固的盈利能力。

“专而精”,看起来容易、做起来难。宁波银行的差异化定位和运营模式,在深耕细分市场,并持续优化其运营体系下,实现了业务的多元化增长,并为兄弟行发展带来一定启迪。

轻资本何以成为

城商行的“底气”

宁波银行的“9+4”利润中心矩阵,也为其构筑了盈利体系的差异化“护城河”。这一矩阵,具体而言,是通过本体的9个利润中心和4个子公司的中心协同发展,打造一个多元化的综合体系。

9个本体利润中心,包括了公司银行、零售公司、财富管理、消费信贷、信用卡、金融市场、投资银行、资产托管和票据业务,而4个子公司中心则分别是永赢基金、永赢金租、宁银理财和宁银消金。

这些中心,分别承担着各自的业务职能,从公司银行的对公服务、零售公司的消费者信贷服务,到财富管理和投行等高附加值服务,形成了盈利的多样性与增长韧性。

通过这一多元化的战略,宁波银行能在不同的市场条件下获得稳定的收入来源,也能在市场环境发生变化时保持较强的抗风险能力。

这种对不同领域的精准定位和创新组合,可供兄弟行参考,通过打破依赖单一业务的局限,实现盈利多元化和风险分散,形成业务与利润的支撑。

宁波银行在轻资本业务和大零售业务的专注,进一步为其带来了“战斗力”。特别是在零售、财富管理和消费金融等领域,宁波银行利用轻资本的高效性,实现了收入的增长与成本控制的平衡。

通过精确的市场定位,宁波银行能够根据不同客户群体的需求推出创新的金融产品和服务。例如,在零售银行业务中,宁波银行针对消费者的多样化需求,提供灵活的消费信贷和财富管理服务。

而财富管理业务的不断升级,则有利于进一步增强该行吸引高净值客户的能力,特别是在数字化的助力下,宁波银行能够精准获取客户画像,为客户提供定制化的产品和服务。这种业务模式的创新,使得宁波银行能够在竞争激烈的市场中稳步前行。

在资产管理方面,宁波银行通过精细化的贷款投放和存款吸引策略,也增强了资产端的增长潜力。

图源:宁波银行股份有限公司

2024年年度报告

年报数据显示,2024年,宁波银行的利息净收入达到479.93亿元,同比增长17.32%。

在资本结构上,该行则通过推动资本精细化管理,使得资本充足率、一级资本充足率等核心资本指标保持在较高水平,这为未来的业务扩展和盈利增长提供了保障。

对城商行来说,灵活的利润结构、精确的市场定位和持续的创新,是构建可持续增长的盈利体系的要核所在,银行可以借此保持稳健增长,在资本管理和盈利能力方面锻造“战斗力”。

资产规模与资产质量

双管齐下启迪同业

在复杂的环境下,城商行如何灵活应变?又该怎样实现资产规模的增长?宁波银行通过持续扩展资产规模,显示出其稳固增长的势能。

年报数据显示,2024年,其总资产首次突破3万亿元,达到31252.32亿元,比年初增长15.25%。

图源:宁波银行股份有限公司

2024年年度报告

这说明这家“专而精”的城商行在资产扩张上取得了突破,也体现了其发展的稳健和市场竞争力。通过深耕优质区域,特别是浙江省和长三角地区,宁波银行不依赖于单一业务的扩展,而是在存款和贷款业务上实现双重增长。

值得关注的是,在资产质量方面,宁波银行基于有效的风险管理和防范机制,实现了不良贷款率处于较低水平。2024年,其不良贷款率为0.76%,连续17年保持在1%以下。

这一数字,在城商行乃至银行业中显得不同寻常,体现出其风险管控上“自有一套”。

此外,宁波银行的拨备覆盖率达389.35%,也进一步为其风险抵御能力提供保障。这样的资产质量和风险管理能力,使得该行能够在当下市场环境中保持稳固增长势头,为未来的可持续性发展打下基础。

在资本管理方面,2024年,宁波银行的资本充足率为15.32%,一级资本充足率为11.03%,核心一级资本充足率为9.84%。这些指标高于行业监管要求,说明该行在资本管理方面具有一定优势。

而稳步扩展的资产规模、严格把控的风险管理、精细化资本管理,也驱动了其市值处于城商行中较高水平。这背后,则显示出资本市场对其未来增长的预期和信心。

结语

作为“专而精”的城商行,宁波银行的实践,为更多城商行带来启迪。通过发挥差异化优势,推动稳健的高质量发展,无论是市场份额的提升,还是风险控制和资本管理,银行都有可能迈入新台阶。

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经早餐力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。