2026年1月底,陆金所公告披露了一则信息。

平台当年自掏腰包,拿了约38亿出来平坏账,其中一部分用于补偿投资者。

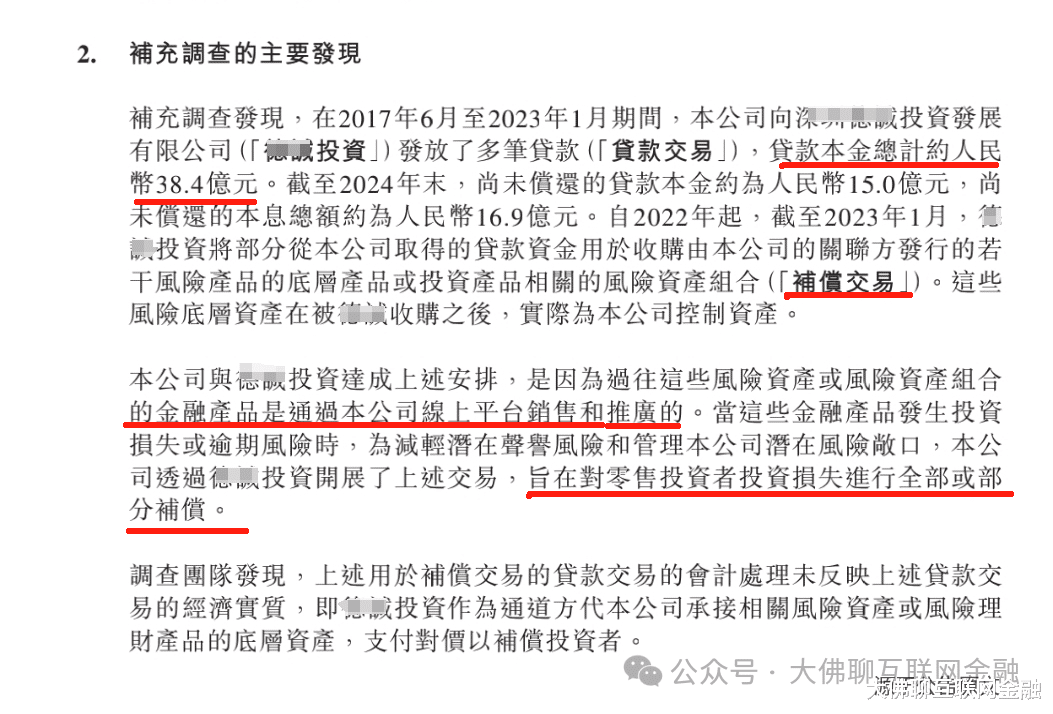

据公告称,2017到2023年期间,陆金所向某第三方公司提供了38.4亿元的贷款,这些贷款由第三方公司拿去收购风险产品的底层资产,由此变相的来补偿相关亏损的投资者。

相当于是平台出钱,让第三方去收购平台发行或推广销售的风险资产,通过接盘底层资产的方式,来规避延期风险可能带来的声誉损失,与此同时,也是给买了平台理财产品的投资者做兜底,弥补散户损失。

只不过该补偿性的关联交易没有被纳入合并报表,因合规问题,引发了审计风波。

但从相关散户的角度来看,作为当年国内最大的匹凸匹平台,陆金所当年做的2P业务是把投资人本息全部刚兑了的,最终没有伤到散户一分钱的本息,平台还是非常大气的。

所以匹凸匹也不全是坏孩子,当年如果就只买陆金所和开鑫贷,其实那几年还是可以享受到红利的。

当年平台数量虽多,但大部分都是些小平台,真正强的平台,只是少数。比如巅峰期的陆金所,待收就有四千多亿,开鑫贷也有一千多亿的待收,整个匹凸匹的规模,巅峰期待收大概就一万亿过一点,其中陆金所和开鑫贷几乎就占了一半。而陆金所背靠某安,开鑫贷背后是某果汁,买这两家的,几乎都是赚了钱的。

另外还有拍拍贷、宜人贷,规模也过了百亿,你我贷待收不足百亿,翼龙贷巅峰期也是近100个,这家背靠联想,最后也是没少小散户一分钱本息。

还有像洋钱罐、桔子理财,估计也是几十亿的待收,最后也是没少投资人的本息。规模更小的TCL旗下的合众e贷,也是全身而退了的。

可见股东背景和实力起还是到了关键性的作用,尤其是实控人的背景,很大程度上决定了平台是否会出风险,或者是出风险后平台有没有兜底和善后的能力。

像红岭的老板就太弱了。老周纯草根出身,高中学历,没有金融从业背景,在创办红岭之前,先是跑去玩的借钱炒股,玩崩了后,才专门搞了个平台,把平台成交量刷到了过千亿,待收过百亿,结果最后就是把平台玩成了自融,让散户遭了秧。纯草根出身,学历又不高,也没有从业背景,几乎很难去驾驭那么大的风险。

热火朝天的时候,那些噱头和光环都不一定是真的,只有潮水褪去后,才知道谁在裸泳。

并且潮水褪去后,其他人都不做这类业务了,那些活下来的机构,那些真正的龙头,反而都混的不错。

回过头看当年的拍拍贷,也就是现在的信也科技,后来转型做起了助贷,近几年每年的利润都保持在20亿以上。

类似的还有你我贷,也就是现在的嘉银科技,2022年-2024年每年的利润也在10亿左右。

陆金所在18-23年利润也不错,前四年每年净利润也是过了百亿。

这些做真实业务的机构,日子依旧能过得很滋润。

那些东搞搞,西弄弄,总想走捷径的,最后折腾来折腾去,可能啥也捞不着。

其实只要是老老实实做人,认认真真做事的,长期坚持下去,时间早晚都会给予相应的回报。

这里是“大佛聊互联网金融”,我们下期再接着聊!