哈萨克斯坦作为中亚经济体量最大、人均收入最高的国家,是区域经济稳定锚。2016-2025 年,该国历经复杂的经济震荡、社会变革与地缘政治洗礼。本研究参照越南市场分析框架,聚焦其宏观经济结构性演变、房地产政策驱动逻辑及卫浴市场独有特征,而其资源依赖型经济体的属性,决定了国民财富积累、中产消费心理与建材市场周期波动的独特逻辑。

哈萨克斯坦宏观经济发展深度分析

哈萨克斯坦的经济发展史,是一部与石油价格波动、汇率调整以及地缘政治博弈深度捆绑的历史。2016年至2025年的十年,可以被视为哈萨克斯坦从“旧模式”向“新哈萨克斯坦”转型的痛苦蜕变期。

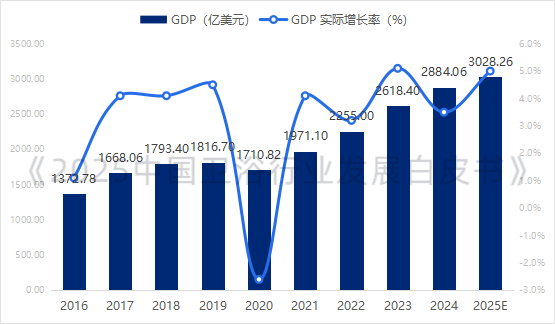

表1:2016-2025E哈萨克斯坦GPD总值(亿美元)及年增长率

数据来源:嘉世咨询(www.chinamcr.com)研究成果

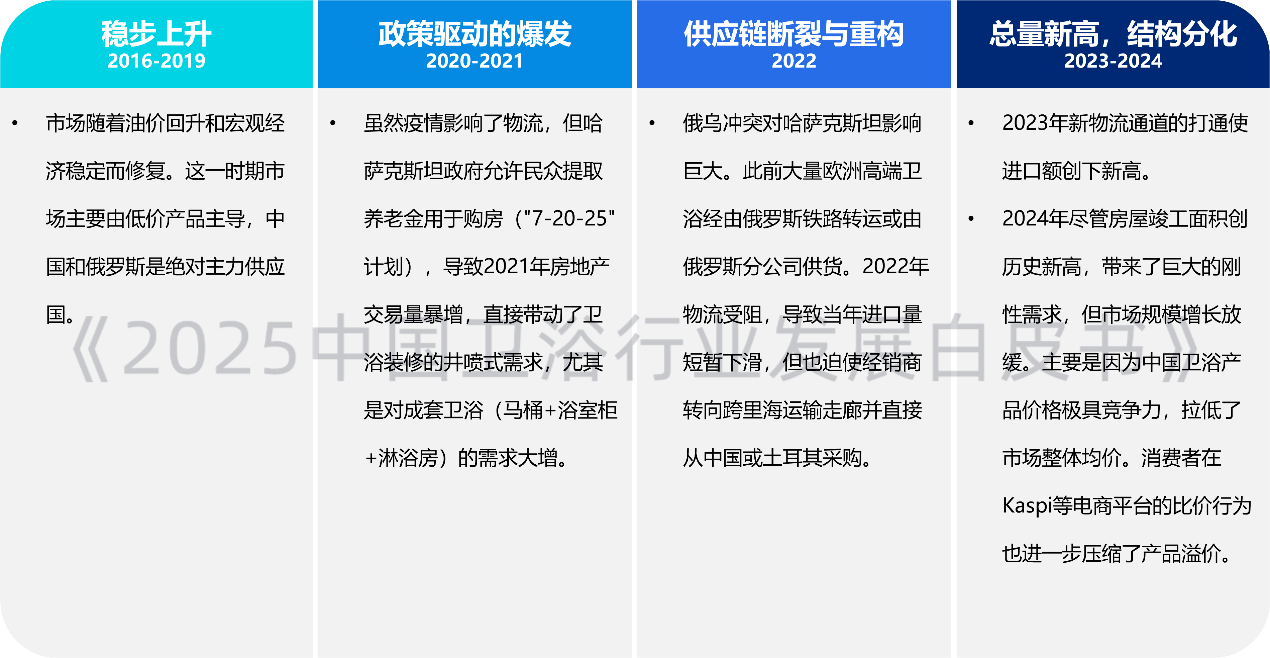

2016-2025年以来,哈萨克斯坦整体经济经历了三个阶段的巨变:

第一阶段:后危机时代的修复与整固 (2016-2019)

2016 年,哈萨克斯坦实行汇率自由浮动后的滞后效应爆发,坚戈大幅贬值,通胀高企,GDP 增速跌至 1.1%,高度依赖进口的卫浴行业遭受重创,高端品牌销量暴跌,低端无品牌产品充斥市场。2017-2019 年,受益于油价回暖、卡沙甘油田产能释放及 “光明大道” 新经济政策实施,政府加大基建投资,阿斯塔纳世博会带动城市建设,卫浴市场需求回升。GDP 增速恢复至 4% 左右,中端卫浴品牌迎来快速增长。

表2:2016-2024年哈萨克斯坦通货膨胀率

数据来源:嘉世咨询(www.chinamcr.com)研究成果

第二阶段:双重黑天鹅的冲击 (2020-2022)

2020 年疫情导致边境关闭,建材供应链断裂,房地产项目停工,居民收入下降,装修需求推迟,经济萎缩 2.6%。2021 年经济反弹 4.1%,但全球供应链危机推高建材价格,挤压分销商利润。2022 年,“一月事件” 引发政治动荡,俄乌冲突导致货币波动、对俄卫浴供应链路中断,中国和土耳其成为替代货源主力;同时,俄罗斯移民涌入带动高端卫浴零售需求。

表3:2016-2024年美元兑哈萨克斯坦坚戈(USD/KZT)期末汇率

数据来源:嘉世咨询(www.chinamcr.com)研究成果

第三阶段:新秩序下的重构与展望 (2023-2025)

2023-2024 年,哈萨克斯坦打造 “跨里海国际运输走廊”,贸易繁荣培育了高端建材代理商,新城市化规划催生新的卫浴市场增长极。2025 年预计 GDP 增长 5% 左右,政府扶持本土制造业以减少进口依赖,但受技术和供应链限制,短期内进口品牌仍占主导,市场多元化趋势初现。

房地产与建筑业:卫浴市场的核心引擎

哈萨克斯坦的卫浴市场需求,约65%源自新房交付与二手房翻新。理解房地产市场的运作逻辑,是预测卫浴销量的关键。哈萨克斯坦目前的房地产市场主要分为以下两大层面:

哈萨克斯坦住宅分级与卫浴配置标准

数据来源:嘉世咨询(www.chinamcr.com)研究成果

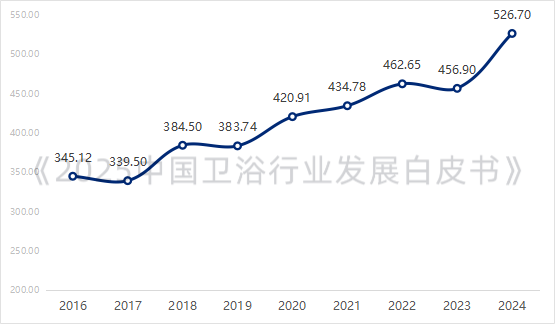

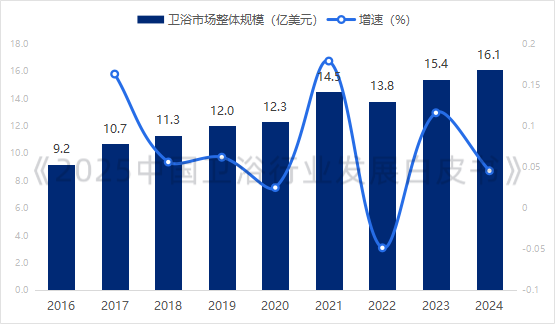

哈萨克斯坦位于市场规模变化(2016-2024年)

表4:哈萨克斯坦整体卫浴市场规模

数据来源:嘉世咨询(www.chinamcr.com)研究成果

由于近年来哈萨克斯坦国内整体经济环境变动巨大,因此卫浴市场规模也经历了四阶段的起起伏伏。

哈萨克斯坦卫浴市场各品类市场占比(2024年)

数据来源:嘉世咨询(www.chinamcr.com)研究成果

哈萨克斯坦卫浴市场的独有特色

哈萨克斯坦的市场偏好是“俄式遗存”、“游牧审美”与“现代科技”的奇特混合体。

气候决定的硬性需求

哈萨克斯坦属极端大陆性气候,冬季漫长寒冷(阿斯塔纳冬季气温常达 - 30°C 至 - 40°C),夏季炎热干燥,对卫浴产品有特殊技术要求,这与越南等热带市场差异显著。当地毛巾架需承受集中供暖系统 6-10 bar 的高压及水质腐蚀,用户更倾向利用免费供暖余热,中国企业出口的普通不锈钢电热毛巾架往往不适用。

面子消费与审美二元对立

基础设施的制约与适配

哈萨克斯坦多数地区水质极硬,普通龙头起泡器易被水垢堵塞,因此配备易清洁硅胶出水孔的花洒和高品质陶瓷阀芯是核心卖点。苏联时期的赫鲁晓夫楼供水系统老化、水压波动大,对智能马桶无水箱设计构成挑战,带内置水箱或增压泵的智能马桶更适配当地市场。

市场竞争格局与供应链重构

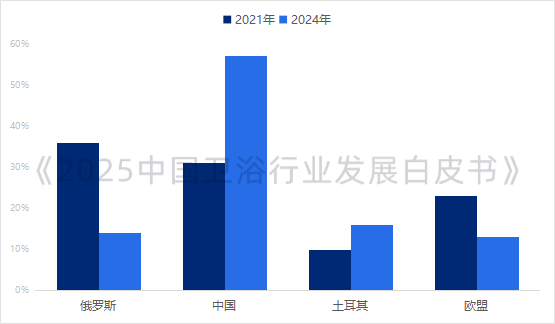

哈萨克斯坦卫浴市场约90%依赖进口。2022年之前,市场格局相对稳定,但俄乌冲突打破了平衡。

表5:哈萨克斯坦卫浴进口来源地结构变化

数据来源:嘉世咨询(www.chinamcr.com)研究成果

l 俄罗斯:制裁导致原材料短缺,品牌撤出,汇率波动导致价格竞争力下降。

l 中国:填补俄罗斯留下的低端空白,同时在中高端领域替代部分欧洲品牌。

l 土耳其:利用地理位置和关税优势(Vitra等品牌),主攻中端工程市场。

l 欧盟:价格飙升,物流周期延长,仅保留在顶级豪宅市场。

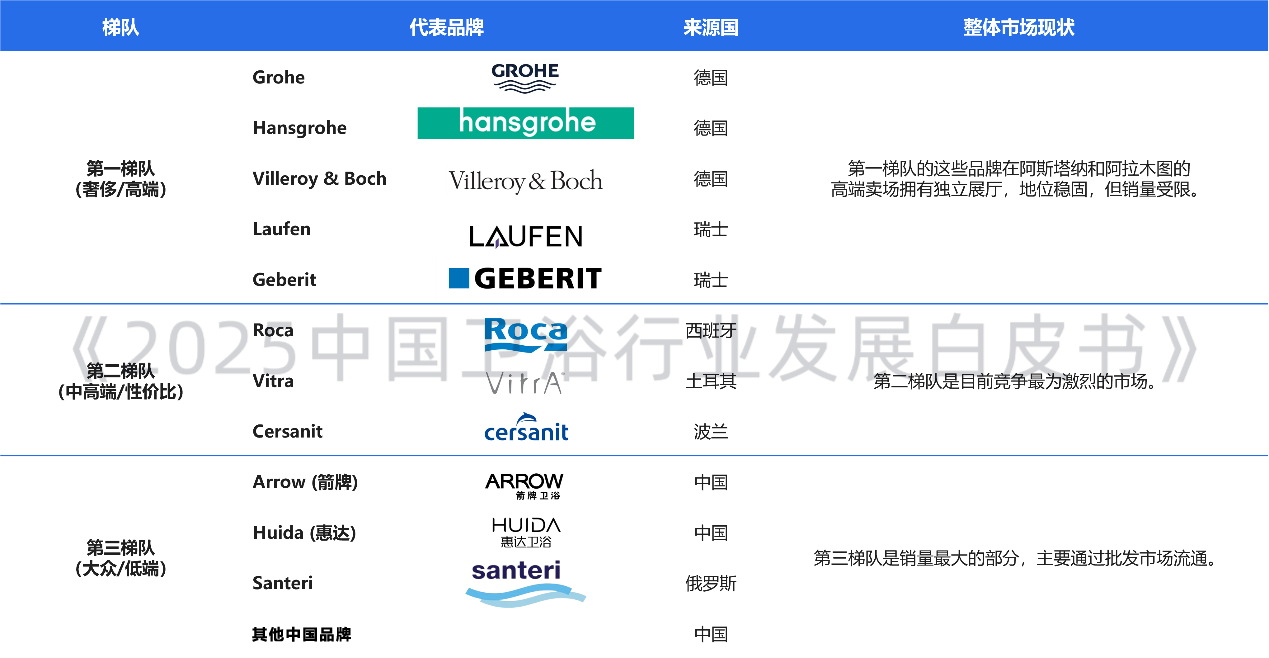

现阶段哈萨克斯坦位于市场中主要有以下竞争者:

哈萨克斯坦位于市场渠道剖析:从巴扎到算法

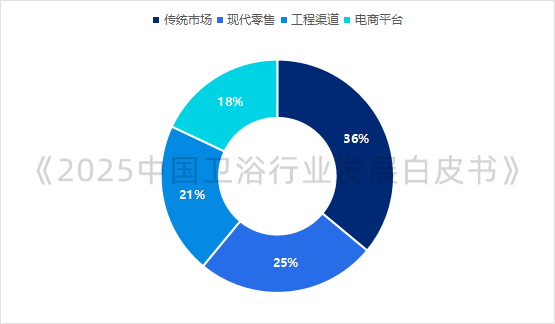

表6:哈萨克斯坦卫浴销售渠道占比

数据来源:嘉世咨询(www.chinamcr.com)研究成果

哈萨克斯坦的卫浴产品销售渠道生态更为集中和数字化。尽管现代零售在发展,但像阿拉木图的 Baraholka 这样的大型集贸市场群,依然消化了全国近40%的中低端卫浴产品。哈萨克斯坦卫浴产品销售渠道呈集中化与数字化特征,结构多元。大型集贸市场(如阿拉木图 Baraholka)消化全国近 40% 中低端产品,是现金交易核心,吸引周边国家 “倒爷” 进货,适合倾销低端货与尾货,但不利于品牌建设。现代零售市场由 Megastroy 和 12 Months 双寡头主导,前者覆盖广、面向中产 DIY 装修,入驻需正规资质与账期支持;后者分销能力强,近年加大自采力度,直接对接中国工厂做 OEM 产品。

Kaspi.kz 作为颠覆者,兼具电商属性与国民生活服务功能,依托 Kaspi Bank 的消费金融支持,其 “Kaspi QR” 和 “Kaspi Red” 分期付款服务,成为高客单价卫浴产品成交的关键。消费者常通过 Kaspi App 选型、下单,线下门店多为体验店,扫码支付后完成交付。该平台是高端产品销售主力,中国卫浴品牌若未能入驻,将错失对接主流中产阶级的核心渠道。

中国卫浴企业进入哈萨克斯坦市场的战略机遇与风险提示

目前是过去三十年来,中国品牌攻占哈萨克斯坦中高端市场的最佳窗口期。

隐形壁垒与汇率是主要风险

2016年至2025年,哈萨克斯坦从一个单纯的石油国家,逐步转型为欧亚大陆的物流枢纽和新兴消费市场。其卫浴市场正在经历一场深刻的消费升级与品牌换血。

对于中国卫浴企业而言,哈萨克斯坦不再仅仅是低端产品的倾销地,而是一个可以凭借技术(如智能马桶、电热毛巾架等)、设计(极简风)和供应链效率(快速交付)击败传统欧洲巨头的战略高地。成功的关键在于:读懂Kaspi模式,适应严寒气候,抓住“去俄化”的供应链真空。

指导单位

中国建材市场协会卫浴分会

佛山市卫浴洁具行业协会

出品单位

佛山市淘卫周曝文化创意有限公司(卫浴周报)

上海嘉世营销咨询有限公司

参编单位

九牧厨卫股份有限公司

箭牌家居集团股份有限公司

恒洁卫浴集团有限公司

惠达卫浴股份有限公司

广东浪鲸智能卫浴有限公司

广东华艺卫浴实业有限公司

帝欧水华集团股份有限公司

佛山市法恩洁具有限公司

佛山市东鹏整装卫浴有限公司

佛山市高明安华陶瓷洁具有限公司

日丰科技有限公司

佛山市伽蓝洁具有限公司

朗斯家居股份有限公司

佛山市美加华陶瓷有限公司

广东沃维伽家居科技有限公司

广东汉玛克科技有限公司

佛山市菲沃卫浴有限公司

佛山市三水维可陶陶瓷有限公司

向下滑动查看更多

《2026中国卫浴行业发展白皮书》

征稿启事

由业内权威机构联合编撰的《中国卫浴行业发展白皮书》已步入第六年。作为洞察产业趋势的年度风向标,《2026中国卫浴行业发展白皮书》的编撰工作已正式启动。我们同时诚挚邀请全行业同仁积极投稿,贡献前瞻性与实践性的原创内容,共同绘制行业发展新蓝图。

📩 意向咨询与报名请联系:张女士

电话:18022267160

*本文数据来源:《2025卫浴行业发展白皮书》、公开政策文件、行业调研整理