有个老师问:有企业经历的教师,计算过渡性养老金时,视同缴费年限是不是不包括实际缴费年限?为什么?

对于这个问题,4月3日的文章有过讨论:

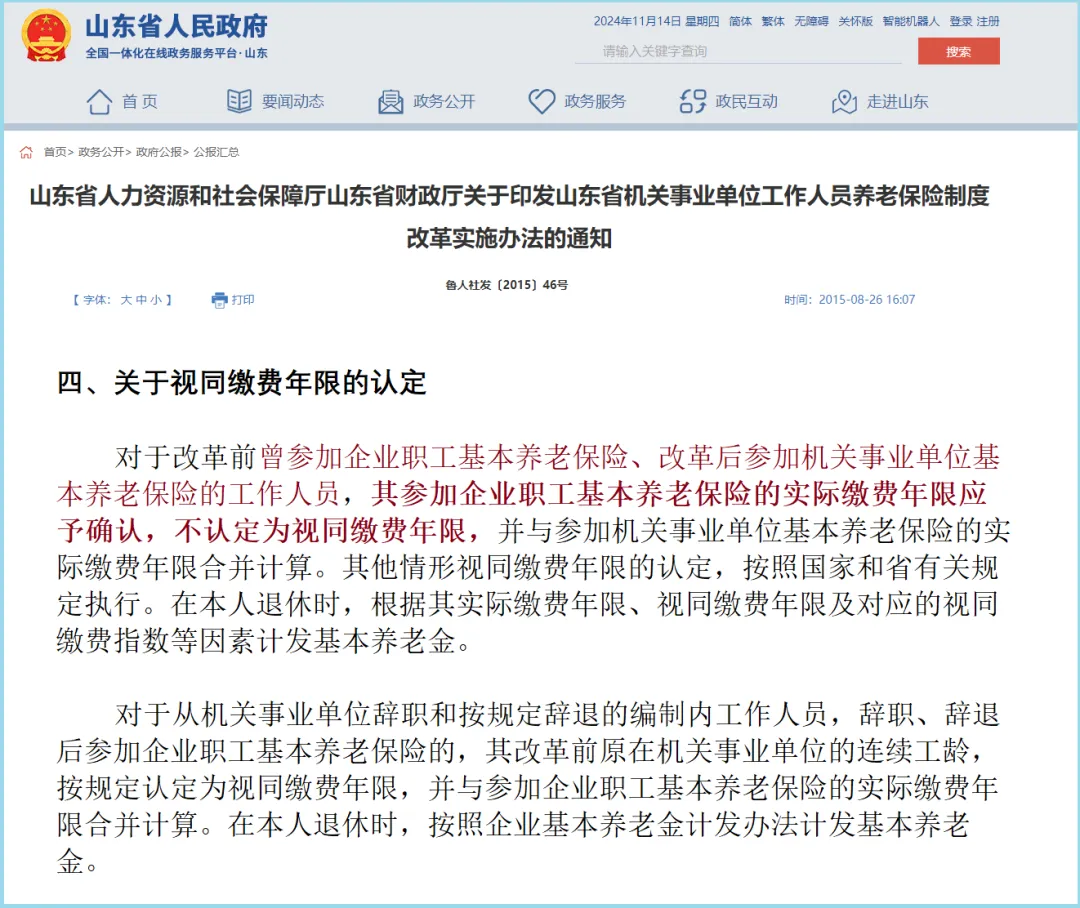

按照鲁人社发〔2015〕46号文 件规定,对于有企业经历的教师来说,对于视同缴费年限来说是“缴为缴,不缴视为缴,据实计算”——也就是如果在企业缴过养老保险金,就算实有缴费年限,没有缴过年限作为视同缴费缴年限。(详情见1966年6月出生教师,此前有过7年企业经历,视同缴费年限如何计算?)

有网友对此也有异议,说劳社部2001年9月发过一个《关于职工在机关事业单位与企业之间流动时社会保险关系处理意见的通知》(劳社部发〔2001〕13号),其中规定:”职工由企业进入机关事业单位工作之月起,执行机关事业单位的退休养老制度,其原有的连续工龄与进入机关事业单位后的工作年限合并计算,退休时按机关事业单位的办法计发养老金。已建立的个人账户继续由社会保险经办机构管理,退休时,其个人账户储存额每月按1/120计发,并相应抵减按机关事业单位办法计发的养老金。”

因此,鲁人社发〔2015〕46号文件规定的“对于改革前曾参加企业职工基本养老保险、改革后参加机关事业单位基本养老保险的工作人员”,是指2014年以后,有企业进入事业单位人员,而到2014年9月30号以前进入机关事业单位的原企业人员,和一直在机关事业单位工作的人员完全一样,“也就是说前面的连续工龄全部算视同缴纳年限,不管在企业缴了多少年社保。”只有“2014年9月30日以后才进入机关事业单位的原企业人员,因为机关事业单位养老制度改革了,2001的文件不再执行,视同缴费年限得另外计算了。”

这种理解的基点就在于“对于改革前曾参加企业职工基本养老保险、改革后参加机关事业单位基本养老保险的工作人员”的理解上,狭隘地将“改革后参加”界定成”2014年10月1后进入事业单位的人员”,不得不说,这种理解,有点牵强。

其一,这个规定好像与劳社部发〔2001〕13号文件并不矛盾。企业工龄与教师教龄合并计算,“按机关事业单位的办法计发养老金”,基础养老金就是这样计算的啊!没毛病。

其二,鲁人社发〔2015〕46号是2015年7月发布的,时间比2001年晚了14年,从时间上来说,应以后面文件为准,因为,后面省级文件制订不能与上级文件相冲突。当然,现在也不冲突,前后工龄就是连续计算。

现在的问题是对视同缴费年限的认定。

视同缴费年限对应着视同缴费指数,按鲁人社发〔2015〕46号文件规定,“工作人员退休时,根据本人退休时的职务职级(技术职称)等,对应《视同缴费指数表》确定本人视同缴费指数。”

这个规定的含义是“视同缴费年限从事工作与退休时从事工作性质完全相同。”

大家知道,不同性质工作,薪资待遇不一样,因而缴费基数、数额也就不同。

上世纪八九十年代,薪资待遇是企业高,教师低。因而企业缴费高,指数也高。

另外,个人账户养老金和职业年金,缴费年限长,数额高,二者计算出的数额也相应高啊!

所以,有企业经历教师,在企业时的缴费年限“据实计算”,不认定视同缴费年限,并不一定就吃亏啊!

最后,如果“视同缴费年限”不是据实计算的话,原来有企业经历人员在企业的“实际缴费”如何处理?劳社部发[2001]13号文件中规定:“已建立的个人账户继续由社会保险经办机构管理,退休时,其个人账户储存额每月按1/120计发,并相应抵减按机关事业单位办法计发的养老金。”也就是说,这一部分缴费仍有效,退休时要“发放”,但同时要“相应抵减”,所以,现在基础养老金部分“连续计算”,缴费年限“据实计算”,未缴费年限作为“视同缴费年限”也应该是对这个文件执行的妥善处理吧!

对此,您怎么看?欢迎留言。