云霞育儿网

云霞育儿网小米SU7严重车祸的背后:雷军声称不缺钱,应付款项却飙升50%

新能源汽车竞争的下半场是智能驾驶,这是业界共识。哪家车企能在智驾领域遥遥领先,那么不仅能够在这条竞争、内卷异常激烈的赛道里存活下来,而且还能活得不错。

于是,所有车企都在卷智驾,包括曾在公开场合将自动驾驶描述成骗局的国内头部制造商。

卷硬件、卷算法、卷技术是好事,但将大量精力放在智驾营销上就可能遭到反噬,不幸的是,国内厂商为了销量正在这么做。

普通消费者哪懂什么技术,大部分人只关注新品发布会上车企老总们说的话,或宣传视频、海报和4S店销售人员的介绍,这使得不少人高估了当下的智驾能力,误以为机器已能替代人类开车。

去年4月发生的山西问界M7交通事故是典型的例子。2024年4月26日,山西运城一辆问界M7撞上养护车后起火,车上三人全部遇难。当时,有自称家属的网友在网上提出质疑,认为车辆宣传的智驾功能,包括AEB、GAEB等是否发挥了作用。

3月29日夜晚的小米SU 7事故同样存在司机对智驾过分信任的因素。

在更详细的调查报告出来前很多问题不能下定论。比如,网上说得比较多的车门无法打开一事,这项指控成立的前提是碰撞发生后有人尝试打开车门;可问题是以将近100公里/小时的速度撞上水泥护栏后车里的三人可能直接昏迷或者意识不清了,没有能力完成开车门逃生的动作;而晚上的高速公路上车少,估计没有路人及时上前援助,所以要确定碰撞后是否有人尝试开门,之后才能确定车门锁死是不是悲剧的关键。

不过,有一点是可以确定的,那就是造车后的小米“喜忧参半”。

“喜”的方面,最明显的是股价与市值。2024年3月底小米首款电动汽车SU 7正式发布,不仅迎来订单狂潮,而且资本市场给予了充分的肯定。

在不到一年的时间里小米的股价最高涨至59.45港元/股,市值突破1.5万亿港元,相比新车发布前足足涨了3倍。即便近期股价出现调整,小米依旧维持了1.2万亿港元左右的市值,比外卖王者美团还要高。

雷军因小米股价的暴涨一度成为了中国的“临时”首富,按此趋势发展下去未来是有可能长期霸占首富宝座的。

可股东有钱不代表公司赚钱。

财报显示,2024年小米智能电动汽车创新业务的经调整净亏损为62亿元人民币,按照去年全年交付13.69万台SU 7计算,平均每卖一台车就要亏掉4.53万元。

如果说电动汽车业务亏损与期初投入过大导致会计账户处理上亏钱的因素有关,那么资金方面的压力则是实实在在的“忧”。

截至2024年末小米的应付款项、其他应付款及预付款为1512.3亿元,2023年末的这个数字是1013.3亿元。换言之,造车后小米的应付款项直接增加了50%,而资产总额的增幅只有24%。

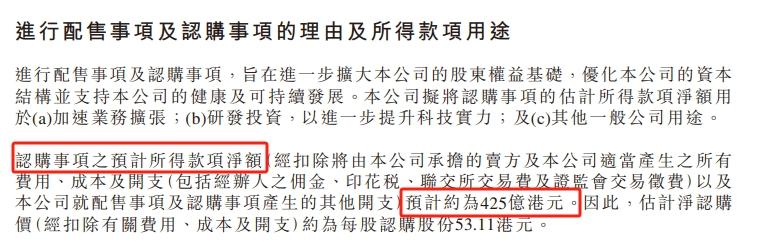

也许是为了储备足够的资金应对今后的发展,号称“北京现金王”的雷军近期启动了小米的定增计划,以“先旧后新”的方式为小米带来425亿港元的融资款项净额。

根据小米公告,进行配售及认购新股的目的旨在优化公司资本结构并支持公司发展,具体而言,融资款会用在业务扩张、研发投入及一般公司用途上。

结合小米SU 7供不应求、急需拓展产能以及今年将推出第二款智能电动车型YU 7的现实,有理由相信本轮融资的重点投入领域是汽车业务,这从侧面印证了造车后的小米是缺钱的,至少没法像以前那样可以很轻松地在账上随时保留1500亿元以上的可动用资金。

如果无法妥善处理本次引发舆论热议的事故,那么雷军的“造车梦”是存在“创业未半而中道崩殂”的可能的。

安全是对汽车意味着什么,我想不用我多说了吧?一场事故足以将一个屹立于汽车行业多年的品牌打到谷底,更不用说小米汽车这样尚未积累起足够信任度的“造车新势力”了。

拥有多次成功创业经验的雷军深知此点,在事故结论还未确定时便在深夜回应,除了表达哀悼外,还表示小米不会回避,将配合警方调查并尽最大努力回应家属和社会关心的问题。行动之迅速、态度之诚恳为小米挡住了不少毫无根据的恶意猜想。

不过,对小米汽车而言真正的挑战才刚刚开始。在智能驾驶技术日新月异的今天,如何平衡技术创新与安全保障,如何在激烈的市场竞争中保持清醒的头脑,不被短期的营销利益所迷惑,是小米汽车乃至整个新能源汽车行业都需要深刻思考的问题。

若想在这条充满荆棘的道路上走得更远,就必须将安全放在首位,不断提升智能驾驶技术的可靠性与稳定性,同时加强消费者教育,让公众对智能驾驶技术有更加理性、客观的认识。

以上纯属个人观点,欢迎关注、点赞,您的支持是对原创最好的鼓励!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。