云霞育儿网

云霞育儿网从水到茶,2024谁在重写中国饮品行业的增长逻辑

出品/茶咖观察

作者/李彦

编辑/木鱼

2024年的中国饮品江湖,是一幅冰与火交织的图景。

行业整体回暖的基调下暗流涌动——农夫山泉在财报中指出,全国饮料总产量同比增长6.3%,新增品类暴增17.8%。无糖茶、功能饮料等细分赛道狂飙突进,但巨头的版图争夺却愈发残酷。

一边是康师傅、农夫山泉等老牌巨头以“健康化”为矛,不断推出低糖、无糖、富含维生素和矿物质及各类有益成分的创新饮品,在茶饮战场攻城略地;另一边,东鹏饮料凭借以“东鹏特饮”为主,“东鹏补水啦”为辅的大单品战略,硬生生从红海中撕开缺口,业绩逆势暴涨。

包装水市场则上演着农夫山泉与华润饮料的“绿瓶暗战”,价格厮杀刀刀见血。另有东方甄选、胖东来、山姆等B端渠道推出自有品牌的瓶装水产品;元气森林跨界推出“有矿”天然软矿泉水;乳业巨头伊利推出的“伊刻活泉”矿泉水等等。中研普华研究院研究报告显示,我国瓶装水市场规模近年来持续提升,未来也仍将以10%左右的增速继续增长,预计2025年矿泉水市场规模将突破3000亿元大关。

近日,数家饮品上市公司陆续披露了2024年年度业绩,壹览商业选取了康师傅、统一、农夫山泉、华润饮料、东鹏特饮五大头部饮料企业财报数据进行对比,看看在过去这一年,“饮品大战”究竟结果如何。

东鹏跑的最快

2024年,国内饮料市场竞争持续升级,五大饮料集团——康师傅、统一、华润饮料、东鹏特饮和农夫山泉的财报数据呈现出明显的分化趋势。从营收与净利润的增长情况来看,传统巨头与功能性饮料企业的表现出现较大落差。

在营收规模上,康师傅仍以516.21亿元的营业收入稳居行业龙头,但增速仅1.30%,较过去几年明显放缓。农夫山泉紧随其后,营收达到428.96亿元。统一和东鹏特饮的营收分别为192.41亿元和158.39亿元,增速分别为8.24%和40.63%,其中东鹏特饮以40.63%的营收增速领跑行业,展现出功能性饮料市场的高增长潜力。华润饮料则以131.21亿元的营收垫底,增长几乎停滞,仅0.05%。

从净利润来看,东鹏特饮成为今年的最大赢家,其净利润高达41.45亿元,同比增长63.08%,远超同行。农夫山泉的净利润则为121.23亿元,但净利润增长率仅0.36%。农夫山泉创始人钟睒睒在公告中指出,自2024年2月底起,网络上涌现的大量针对公司及本人的负面舆论和恶意诋毁,对品牌和销售造成了严重的冲击。

康师傅的净利润仅25.06亿元,同比增长1.30%,这与其低营收增长率一致。统一的净利润为23.46亿元,增长率为21.55%,虽不及东鹏特饮,但仍保持了稳定的盈利增长。华润饮料虽然营收没有增长,但净利润却增长了25.55%。

营业成本和融资成本双双下降是华润饮料增利不增收的主要原因。华润饮料解释称,2024年,集团基本完成瓶坯自有化建设,并实施了全国统一的瓶坯调配运营方案,实现整体价值链成本降低。截至2024年底,华润饮料瓶坯自有率实现较大提升,减少了外部资源的依赖。

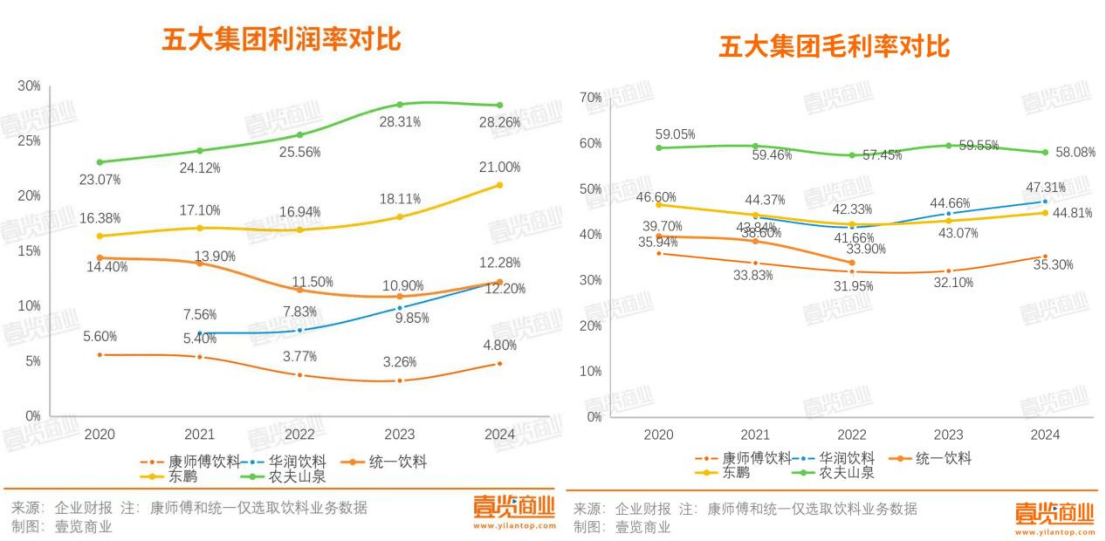

从利润率和毛利率表现来看,五大饮料企业的盈利能力分化明显。农夫山泉的利润率持续领先,2024年达28.26%,稳固行业龙头地位,同时毛利率维持在58.08%。东鹏特饮则展现出强劲的增长势头,利润率从2020年的16.38%攀升至2024年的21%,但毛利率却没有明显增长,2024年44.81%的毛利率还不及2020年的46.6%。

同时,虽然东鹏饮料利润率常年远高于华润饮料,但毛利率却没有与之拉开差距。这是因为,东鹏饮料84%的收入来自能量饮料(东鹏特饮),该品类毛利率长期维持在45%以上,且功能性定位支撑较高定价权。相比之下,华润饮料90%收入依赖包装水业务,该品类市场竞争激烈,定价普遍偏低,毛利率受原材料价格波动影响更大。

纯水不如茶好卖

从五大饮料企业的营收结构来看,各家公司产品布局差异明显。农夫山泉、统一、康师傅的产品线较为多元,其中茶饮是农夫山泉(40%)、统一(45%)和康师傅(42%)的主要收入来源。东鹏特饮则高度聚焦能量饮料,收入占比达84%,其余产品如电解质饮料仅占9%,展现出清晰的品牌定位与强势单品战略。华润饮料的业务则几乎完全依赖瓶装水(90%)

包装水行业正遭遇自2016年价格战爆发以来最激烈的一轮竞逐。过去一年,农夫山泉将其绿瓶装降价至9.9元一箱,在部分线下超市,娃哈哈纯净水596ml规格12瓶装,售价11.9元;怡宝纯净水555ml规格12瓶装,售价11.9元。

即便在低价策略下抢占了部分渠道资源,农夫山泉、华润饮料水业务却并不乐观。农夫山泉的包装水营收在2024下滑21.3%,几乎是其历史上首次出现如此明显的负增长,华润饮料的瓶装水收入虽然仍占总营收90%,但毛利率和净利润率均未有显著提升。小规格瓶装水(<1L),直接暴跌 8.9%。

(图源华润饮料2024年报)

相比之下,茶饮业务则成为各家饮料公司争相押注的新战场。在健康消费趋势日益深化的推动下,无糖茶正在逐步取代传统含糖饮料,成为新一代消费者的首选。这种趋势在农夫山泉的财报中尤为显著:其茶饮业务2024年增长32.3%,其中2024年上半年,“东方树叶”同比增长高达90%。

统一亦在过去一年大力推动无糖茶矩阵,全年茶饮收入增长11.8%。甚至主打功能饮料的东鹏特饮,也在2024年拓展了“鹏友上茶”的SKU,增加了对无糖茶类目的布局。

这种结构性变化背后,是饮料行业商业模式的重构。相比包装水,茶饮拥有更高的定价空间和更强的品牌区隔能力。农夫山泉的高毛利率(58.08%)和远高于行业平均的净利率(28.26%),部分正来自其茶饮业务的强劲贡献。统一虽然整体规模不及康师傅,但在利润率上实现反超,亦与其长期深耕茶饮并持续迭代产品密不可分。

更重要的是,茶饮的成功已经不再仅仅依靠大单品,而是逐渐转向品牌矩阵和文化符号的塑造。农夫山泉围绕东方树叶构建“无糖茶生态”;统一将阿萨姆、茶里王等系列打造成不同场景下的消费选择;而新锐品牌如三得利、元气森林也在加速抢占细分赛道。相比之下,包装水由于品类本身的标准化属性,品牌溢价和用户忠诚度都在被压缩。

2024年可能是包装水行业承认“失速”的元年,也或许是茶饮真正走入价值核心的转折点。那些仍在水中鏖战的企业,面对的已不再只是渠道与产能之争,更是增长逻辑和利润模型的根本再造。在行业边界日益模糊、消费偏好快速演化的今天,“水不敢好卖,茶好卖”,并不仅仅是个市场现象,而是一次供需错位后的产业价值重塑。

不同的供应链选择

饮料是线下渠道定生死的行业,供应链效率已成为利润差距的决定性因素。从财报中,不难解读出东鹏饮料净利润暴增的原因:毛细血管式的渠道铺设。

东鹏财报显示,截至2024年底,东鹏饮料在全国市场已拥有近400万活跃终端销售网点。2024年,东鹏特饮在华北、华东、华中区域的营收增速分别高达83.85%、45.13%和48.17%。

相比之下,农夫山泉则展现出另一种供应链逻辑:以水源地为基、以多品类为翼。2024年,农夫山泉新增安徽黄山水源地,并启动了史上最大规模的投资,同步推进6个水源地项目。其在12大水源地基础上构建的“靠近资源而非市场”的生产模式,曾是其包装水毛利高企的关键。

但2024年包装水销量同比下滑21.3%,令其这一成本优势遭遇挑战,固定成本分摊压力上升,毛利率同比下滑1.4%。东方树叶茶饮的爆发式增长虽然对冲部分压力,但也暴露出农夫在生产灵活性与渠道反馈机制上的局限:建德50亿元新基地尚未完全释放产能,短期仍受限于单品驱动。这意味着,即便是行业毛利之王(58.08%),也难以在需求结构变化面前独善其身。

华润饮料的路径则更具“修复性”特征。其在自有工厂占比提升至50%的基础上,优化代工合作费率,净利率提升至12.2%。但其过度依赖怡宝,即使“本优”低价产品努力抢占市场,也难逃边际利润递减与价格战的泥潭。换言之,供应链优化若不能配合品类扩展,只能在存量中自我博弈,难以获得结构性超额回报。

2024年的中国饮品行业,走过了一条从全面开火到深度内卷的道路。赛道在分化,盈利结构在重构。茶饮凭借健康化趋势与品牌溢价,逐渐成为核心增量;功能饮料则以高频、刚需为武器持续抢占消费者心智;而包装水,这一曾经的现金奶牛,正被迫转向“利润守城战”。

在这个充满变数的战场上,成功的路径不再统一:东鹏靠渠道穿透力跑出增长奇迹,农夫山泉靠品牌势能转守为攻,统一与康师傅试图以产品多元化突围,华润饮料则押注供应链重构以提效稳收。每一家饮料公司,都是时代消费结构变化下的样本。

未来,饮品行业的壁垒将不仅来自产能、渠道或资本,而是消费者心智的占领能力、组织对趋势的应变效率,以及品类与品牌之间能否协同创造复利。这场看似热闹的“饮品江湖”,比拼的早已不是谁的产品更多、铺货更广,而是谁的逻辑更新、响应更快。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。