云霞育儿网

云霞育儿网降准降息!央行1万亿元大红包,普通人能分到多少?

央行降准!降息!和普通人的关系有多大?实话实说,和大多数人普通人没什么关系。

五一过后,央行就送上了三份大礼,一个是降准,也就是下调金融机构存款准备金率0.5个百分点,简单理解就是原来老百姓存100元到银行,银行要上缴10元给央行,这个存款准备金率就是10%,现在下调了0.5%,那银行只需要交9.5元,这样就可以让银行多出1万亿流动性资产,可以拿出来放贷。

另一个是下调政策利率0.1个百分点,这意味着贷款利率要下降,有利于降低企业的贷款成本。同时,预计将带动LPR下行约0.1个百分点,LPR降了,个人住房商业贷款也会跟着降,大家的房贷就会减少。

还有一个是下调个人住房公积金贷款利率0.25个百分点,五年期以上首套房利率降至2.6%。已经有人算了,100万贷款30年,可以省下5万元,平均每月少132元房贷。

很多专家分析说是大利好,可以促进投资,带动消费。正常的逻辑确实是这样,降低企业贷款成本和个人住房贷款成本,企业就愿意增加投资,扩大生产,然后增加就业岗位,甚至是涨工资。对于个人来说,房贷成本下降了,就可能不提前还贷了,有更多的钱拿来消费,有利于提振消费。

但真的有这么好的效果吗?我们以数据说话。2023年和2024年都降准了2次,但2023年民间投资下降0.4%,2024年下降0.1%,这说明民营企业不但没有扩大投资,反而减少了。

再看2023年,5年期以上LPR下调了4次,2024年下调了3次,但2023年个人住房贷款余额同比下降1.6%,2024年下降1.3%,这说明房贷成本虽然下降了,但很多人还是选择了提前还贷。

大家想想1万多元月供,给你减少了130元,仍然有1万元,你愿意拿出钱来大吃大喝,用来大手笔消费吗?特别是现在的环境,工作不稳定,对未来的不确定性,都让很多人选择稳字当头。

而且,现在有房贷的家庭大概5000万户,按平均三口来算,那就是大概1.5亿人受益。另外那几亿没有房贷的人,和他们的关系就不大了。至于说央行的1万亿红包,普通人就别想分到钱了。

对于大多数普通人来说,反而是利空。为什么这么说?因为贷款利率下降了,各大银行的存款利率预计会进一步下降。

银行现在面临很大的净息差压力,截至2024年第四季度末,我国商业银行平均净息差已经下降到1.51%,处于历史最低水平。

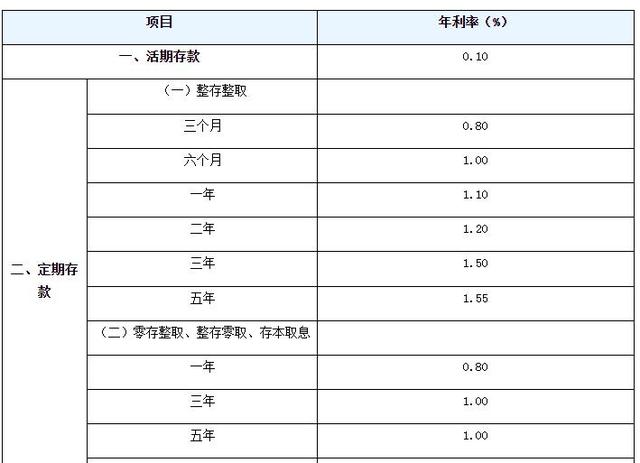

从2022年9月份以来,国有大型商业银行已经7次下调官方挂牌利率,现在定期存款产品已经进入了1时代,想找利率2%以上的都不容易。

存款利率下降,利息就等减少。这几年,虽然存款利率一直在降,但存款却一直在增加。2025年一季度住户存款又增加了9.22万亿元,加上2024年末的151.25万亿元,一共160.47万亿元,人均存款达到11.46万元。

存款总额超过了GDP总量,中国老百姓还是喜欢存钱。但存款利率可能会继续降,到手的利息会越来越少。

所以,降准降息,对于普通人来说是一把双刃剑,有人受益,也有人受损。一直以来,我都觉得想让老百姓消费,只能从三个方面努力,一个是稳就业,让大家有工作。另一个是增加收入,手里有多余的钱。还有一个是有保障,也就是养老,医疗等等方面,没有后顾之忧。

大多数人还是要钱真正到自己手里了,可能才愿意去增加消费。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。