云霞育儿网

云霞育儿网康力电梯2024年上半年表现如何?房地产下行的冲击波似乎接近了

我们在2022年就看过康力电梯的财报,时间又过去了一年半,今天就再来看一下吧。康力电梯股份有限公司(股票简称:康力电梯)成立于1997年,2010年在深交所主板上市,是集研发、制造、销售、工程和服务于一体的现代化专业电梯企业。

康力电梯拥有电梯制造(含安装、修理、改造)资质,通过欧洲CE认证、德国TUV认证、韩国KC认证、俄罗斯EAC认证等国际认证。2017-2023连续7年跻身“全球电梯制造商10强”,2023年位居全球行业第9位。

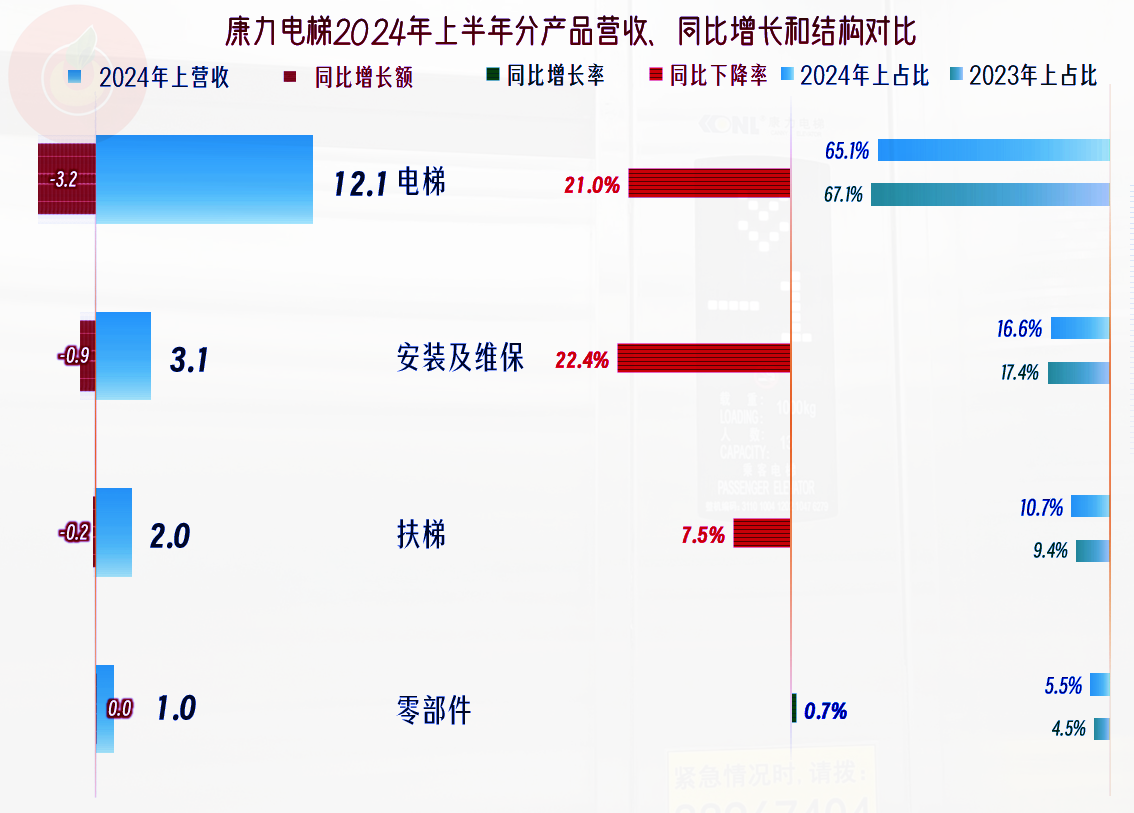

排名和荣誉变多,挡不住营收的下跌,在2022年和2023年微跌后,2024年上半年,下跌有加速的趋势。都说房地产市场下行的影响会延迟,现在看来,风暴似乎就在眼前,至少是第一波冲击已经到了。

除了“零部件”业务之外的所有业务都在下跌,前两年还可以靠“扶梯”业务增长来抵消电梯下跌的情况,现在也无法维持了,扶梯也加入了下跌的行列之中。

所有的市场都在下跌,其中下跌最为严重的是东北市场,东北的经济情况不太好,在这些方面也多少可以体现出来。除了东北市场之外,中南和西南市场都是下跌比较大的,这和这些市场近期的房地产表现差不多。那是不是据此可以推算,主力的华东市场还有下跌的空间呢?或者说还要再延迟一些呢?这种可能性很大。

营收的波动对盈利能力的影响倒不是特别大,虽然净利润也在下跌,但这是有涨有跌,因为2023年还有过实质性增长。2024年上半年的下跌幅度低于同期营收,不管是哪一年,盈利情况都离保本点有较远的距离,如果不出意外,暂时还不至于亏损。

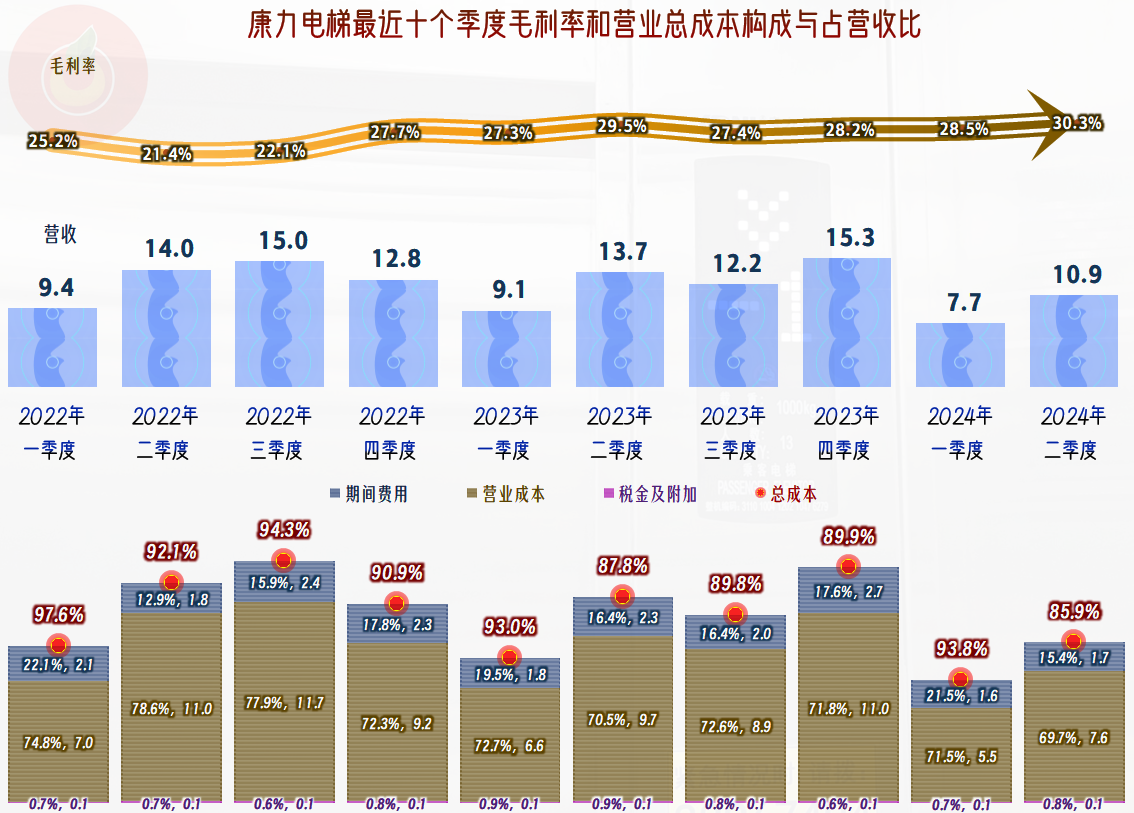

分季度来看,最近的七个季度中,只有一个季度出现过营收同比增长,其他季度都在下跌。2023年前三季度的净利润在营收下跌的情况下大幅增长,在四季度就坚持不住了,接着就是三个季度的下跌。我们经常都说,营收下跌时的盈利能力提升持续不了,这就是现实的例子。

毛利率在2020年到达阶段性峰后就开始了下跌,在2022年触底后,又开始了一年半的大幅反弹;如果不考虑到营收和市场的具体情况,似乎2024年还是本轮波动中的高光时刻。正是2023年的毛利率的大幅反弹,才为2023年前三季度在营收下跌时,净利润增长提供了条件,2024年上半年主要是因为毛利率提升有限,而营收下跌幅度却很大。

从2019年以来,康力电梯的销售净利率和净资产收益率都不错,哪怕是最近两年多的营收表现不佳,对这方面的影响也有限。

2024年上半年,除了“扶梯”业务的毛利率有微跌之外,其他业务的毛利率都有所增长,“电梯”业务不仅对康力电梯的营收占比很大,其盈利能力也是最强的。按理说,零部件业务的毛利率应该是会高于整机的,他们这种表现是商业良心,还是其他原因呢?我估计和维修方的集中度比汽修等行业高很多,议价能力也相对较强有关,具体情况要业内人士才清楚,我就不多说了。

我们把其电梯业务挑出来单独看一看,其毛利率与当年的平均毛利率的波动趋势接近,原因主要是因为其占营收比大,是康力电梯的核心业务;除了2022年上半年之外,其他期间都在六七成左右,对平均毛利率的影响最大。在2021年上半年达到峰值后,进入了“俯卧撑”的波动模式之中,短期内要想再次突破峰值的难度越来越大了。

看了电梯当然也要看一下扶梯业务,其毛利率总体上虽然也和平均毛利率的趋势差不多,但区别于电梯的是最近两年的反弹不如电梯,整体水平也比电梯的毛利率更低。除了2022年上半年的爆发之外,其他年份的占比都不高,整体表现还不如电梯,应该是很难在电梯业务下跌时,扛起康力电梯营收继续增长的大旗。

期间费用中不好降低的主要是占比过半的销售费用,电梯这一行的销售费用很高,我有一朋友以前就在销售这玩意儿,听他说起来,这里面的门道相当“精彩”。“精彩"都是要花钱才能办到的,否则就只能跟大多数人一样,日子只能平淡过了。

2024年上半年末,应付票据及应付账款是有明显下降的,但“合同负债”增长,甚至还创下了新高,这是不是预示着下半年的营收增长动力还不错呢?由于他们并没有明示“合同负债”全是预收的货款,再考虑到其还有安装等业务,我们就不好评价了,只能说保持观察即可。应收的业务款项不仅没有增长,还有所下跌,这和现金流量的表现有点对不起。我们就不管了,还是以资产负债表为准,在国内,这张表的质量还是要高很多的。

对于长期盈利的公司来说,康力电梯的长短期偿债能力都很好,而且还兼顾了风险和效率,这是财务管理的基本功,他们还是做得到的。营收下跌两成,应付款减少,固定资产投资规模较小,缩表跟着就来了。不管愿不愿意,至少要承认,如果不在产品类别或者市场范围上想办法,现在的规模就已经靠着天花板了。

声明:以上为个人分析,不构成对任何人的投资建议!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。