云霞育儿网

云霞育儿网光刻胶唯一低估大龙头, 近期获美国摩根疯狂买入, 连续两周实现周倍量, 要起飞?

昨天,上证指数再次走出了先抑后扬的走势,并且在收盘时上涨了0.23%,这说明目前的A股非常健康,未来有震荡上行的可能性。

看过近期文章的粉丝应该都知道,财官对目前的A股十分认可。但是,如果在未来,上证指数向下突破30日均线的话,那么本轮A股的上涨行情或将结束,这点也是需要我们注意的。

近期像人形机器人、人工智能AI、算力等板块的涨幅都非常不错,板块内的公司也有非常好的表现。

今天财官另辟蹊径,为大家介绍一只光刻胶领域中的低估大龙头,它就是阳谷华泰,公司的主营业务为橡胶助剂的研发、生产及销售。

通过分析财官发现,这家企业100%控股的波米科技能生产集成电路封装用光刻胶,所以其具备光刻胶概念。

而凭借着在该领域的强大竞争力,这家公司在今年第三季度还获得了摩根士丹利的战略入股,这些都彰显了其未来的成长性。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

2023年第三季度,这家企业的净利润为2.59亿元。到了2024年第三季度,公司的净利润就降至1.85亿元,同比下降了29%。

虽然在报告期内这家企业的净利润出现了下降,但是同期公司收到客户的订单却出现了增长,这说明这家企业净利润的下滑只是暂时的。

2023年第三季度,公司收到客户的订单,也就是合同负债只有1,046万元。到了2024年第三季度,这个数字就达到了1,055万元,同比增长了5%。

而正是因为收到客户订单的增长,管理层在报告期内还顺势扩大了生产,提高了存货的数量。

2023年第三季度,公司的存货只有3.53亿元。到了2024年第三季度,这家企业的存货就达到了5.11亿元。这不仅同比增长了45%,还创出了历史新高。

存货的增长并创出历史新高,说明管理层在报告期内按下了快进键,准备通过扩大生产的方式来提高净利润。

而存货的增长又是因为收客户订单的提高,所以这些存货不仅都能被卖掉,而且公司未来的净利润也将出现增长。

上面看过了这家企业的财报,下面我们再来分析一下公司的短期风险。

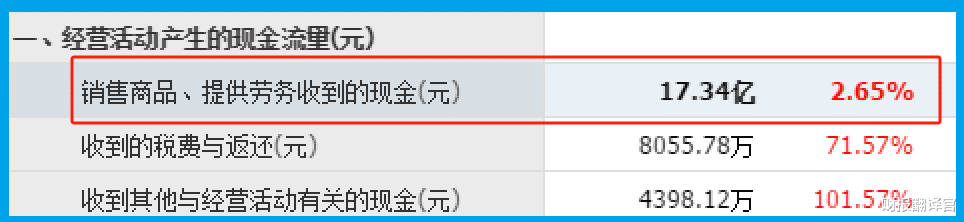

2024年第三季度,这家企业因销售商品而实际收到的现金总额为17.34亿元,同比增长了10%。这说明在报告期内公司的现金流能力得到了提升,其账户里的钱也变多了,而这对企业的生产经营是非常有利的。

除了现金流能力得到了提升以外财官还发现,在2024年第三季度,公司的短期借款为1.9亿元,长期借款为0。

而虽然这家企业有不到2亿元的借款,但是其短期内可以拿出来的现金总额,也就是货币资金却为5.81亿元;交易性金融资产,也就是用闲置资金购买的理财为2.45亿元。

这说明在报告期内,在这家企业的账户里有超过8亿人民币是可以支配的,所以公司并没有短期偿债压力。

除此之外财官还发现,这家企业最近一次解禁是在2024年的11月13日,在未来并没有解禁事件,所以公司也没有流动性风险。

通过上述分析我们了解到,在2024年第三季度,虽然这家企业的净利润出现了下降,但是同期公司收到客户的订单却出现了增长,这说明其生产经营并没有出现问题。

而正是由于收到客户订单的增长,管理层顺势扩大了生产,提高了存货的数量,所以财官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家公司能维持C级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。