云霞育儿网

云霞育儿网杭州银行2024年年报点评

股东分析

根据杭州银行2024年年报,沪股通二季度减持0.16亿股,其他股东持股变化不大。2024年年报股东人数4.45万户,比三季报的4.6万减少了0.15万户。但是到了一季度末股东人数明显反弹,达到4.93万户,一个季度股东人数增加了0.48万户,或者增长了10.8%。

最近2个季度杭州银行的股东人数变化暗示在2025年一季度有资金在悄悄撤离。个人猜测是某些资金不想参与未来的可转债转股和定增。

营收分析

根据2024年年报,杭州银行总营收383.81亿同比增长9.61%,其中净利息收入244.57亿同比上升4.37%,手续费收入37.2亿同比降7.99%,净利润169.82亿同比增长18.07%,更多数据参考如下表1所示:

表1

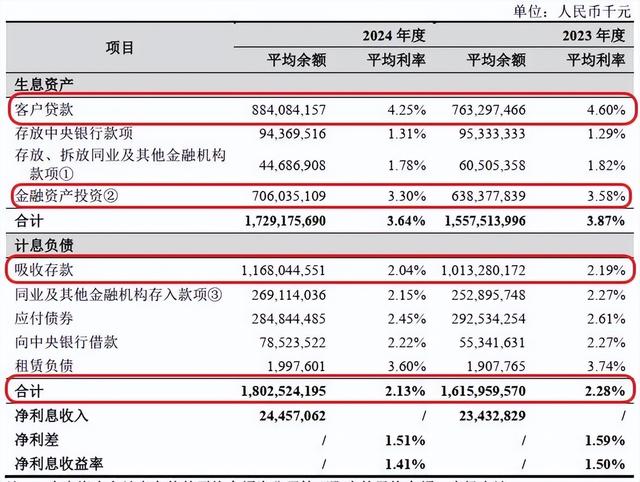

首先,我们来看一下杭州银行的净利息收入。杭州银行净利息收入同比增长4.37%好于三季报的同比增长3.87%,这个增速表现好于多数上市银行。杭州银行的规模增长远超净利息收入增速,所以净息差一定是下滑的。我们先来看看全年净息差的明细,如下图1所示:

图1

从图1中我们可以看到杭州银行2024年净息差1.41%同比下降9bps。总生息资产收益率3.64%同比降低23bps。总负债成本2.13%同比下降15bps。具体看资产端,贷款利率4.25%同比下降35bps,金融投资收益率3.3%同比下降28bps。

这里面比较需要注意的是金融投资资产的收益率3.3%,显著高于全国性银行,也高于宁波银行。而且同比降幅28bps,也高于多数上市银行。个人分析杭州银行金融投资资产收益率高于可比同业,但是收益率下滑较快的原因可能和持有地方隐债资产比例较高有关。这部分资产受到化债影响,未来超额收益率将会持续收窄,最终向国债收益率靠拢。负债成本2.13%同比下降15bps。其中,存款成本2.04%同比下降15bps

接下来我们用净息差还原法计算一下第四季的单季净息差,如下表2所示:

表2

从表2我们可以看到,第四季度净息差环比下滑4bps,其中资产收益率环比下降8bps,负债成本也环比下降8bps。杭州银行的净息差已经跌破1.4%,这个数据就比较尴尬了。净息差很大程度上反映了银行的客群基础和风险定价能偏弱。当然,具体到杭州银行大家要考虑它把大量的资产配置到了非生息资产,生息资产规模低于付息负债。所以净息差确实会比真实水平偏低,这种情况大家可以参考净利差。杭州银行的净利差全年1.51%,第四季度单季也是1.51%。招行2014年净利差1.83%,宁波银行净利差1.91%,都远高于杭州银行的净利差。

我们再来看一下杭州银行的其他非息收入,杭州银行2024年其他非息收入102.04亿同比增长35.33%。其中,最主要的贡献就是交易性金融资产产生的投资收益和公允价值变动收益,如下图2所示。这两项相加贡献了89.25亿营收。按照约2000亿的交易性金融资产规模,产生的其他非息收入贡献率高达4.5%(89.25/2000),远超底层资产的收益率。这部分收益得益于2024年的债券大牛市。展望未来,这块收益是不可持续的。

图2

资产负债分析

根据2024年年报,杭州银行总资产21123.56亿同比增长14.72%,其中贷款9003.26亿同比增长16.33%。总负债19763.08亿同比增长14.23%,其中存款同比增长21.85%,更多的数据参考表3:

表3

通过表3的数据我们可以看到杭州银行的规模扩张速度很快,规模扩张相对比较均衡。没有出现同业中对公存款同比负增长或者零售贷款负增长的情况。存款增速高于负债增速和总资产增速。从环比数据看,杭州银行的扩张在第四季度还在加速。我就非常好奇为何别家银行的对公存款都是不增长或者低速增长,杭州银行的对公存款却可以这么高的增速。我查了一下杭州银行的存款结构,如下图3所示:

图3

从图3可以看出对公存款的增量主要来自于定期存款。零售存款的增速相对是比较健康的。零售活期规模增长甚至超过零售定期存款规模增长。

不良分析

杭州银行2024年年报不良贷款71.14亿比三季报的69.06亿增加2.08亿,不良率0.76%和三季报报持平。关注类贷款余额51.68亿比三季报的54.03亿减少了2.35亿,关注率从三季报的0.59%下降到0.55%。

年报不良贷款拨备覆盖率541.45%比三季报的543.25%下降了1.8个百分点。不良贷款减值准备余额383.06亿,比三季报的373.33亿增加9.73亿。拨贷比4.11%比三季报的4.12%下滑了0.01个百分点。

杭州银行全年核销54.56亿,同比去年增加113%。不良贷款余额同比去年底增长10.04亿。所以,杭州银行2024年新生成不良的下限是64.6亿。2023年用同样算法计算出来的不良生成下限为31.35。由此可见杭州银行2024年新生成不良下限大幅度增加,增速高达106%。

另外,杭州银行的正常贷款迁徙率这两年也有较大提升,2024年0.86%,2023年0.62%,2022年0.37%。

杭州银行的核销,关注和新生成不良下限等数据都有所明显走弱。静态不良率维持低估主要是核销大幅增加所致。根据以往的经验,不良的暴露通常不是在规模高速扩张的时候,而是要等规模扩张减速后才能看出端倪。

按理说在不良生成大幅攀升的时候,银行应该增加减值计提。但是,杭州银行却选择了降低减值计提,然后通过非信贷减值的回冲增加处置不良贷款的弹药。

核充分析

杭州银行核心一级资本充足率8.85%比中报的8.76%提升了0.09个百分点。同比去年年报的8.16%高0.69个百分点。总资产增速14.72%的情况下,核冲率还能显著上升主要得益于今年实施的中国版巴塞尔III协议。

在新版巴III中下调了权重法下地方债和零售信贷的风险加权系数。所以,今年很多银行的风险资产同比增速都要显著慢于总资产增速。杭州银行2024年年报披露的风险加权资产1.23万亿,同比增速6.6%,远低于总资产的同比增速。

点评

杭州银行年报总体上看是很不错的,规模带动营收,营收带动净利润增长。虽然,不良指标和风险指标的绝对值依然非常优秀,但是,新生成不良,正常贷款迁徙率等指标已经出现恶化迹象。杭州银行通过非信贷减值回冲,少提信用减值和加大核销处置等方法,达到了提升净利润的同时保持资产质量和风险抵补指标相对稳定。后期,需要密切关注规模扩张放缓后杭州银行的贷款资产质量。

受益于中国版巴III,杭州银行风险加权资产的增速远低于总资产的增速,所以核充率保持了稳步提升。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。