云霞育儿网

云霞育儿网花式卖车优惠:车企玩0息,经销商推分期

4月12日,本计划买一辆奥迪A4L的曾先生,却在北京市朝阳区奥吉通4S店,被奥迪A6L(2025款45 TFSI)诱人的分期优惠所吸引,最终改变主意,下单提走一辆A6L。

“这款奥迪A6L原价为45.49万元,分期付款裸车价直降到28.66万元。首付门槛很低,最低仅需4.88万元就能将车开回家。”该店销售顾问介绍道,“要是选择全款,落地总价约为33.67万元。分期付款的最终花费比全款低5万多元。”

近日,帮宁工作室走访北京多家汽车门店时发现,销售顾问普遍推荐分期付款。而新能源车企也纷纷挂出各种各样的0息或0首付政策,以此吸引消费者。

“现在购车是0利息,把全款改为分期,省下来的钱去买黄金不好吗?”“即使分期付款和全款数额差不多,我也推荐分期贷款,钱是活的、车是死的……”这些话术在多家4S店频繁出现。

中国汽车流通协会会长肖政三曾表示,当前,汽车市场面临的最大问题是需求不足,而新车价格战和流量内卷加剧了市场竞争,厂家深陷以降价换取市场份额的循环中。但是以降价作为增加销量的手段已逐渐乏力,由此产生的负面影响远远超出预期。

各汽车品牌的金融政策,也是价格战的一环。

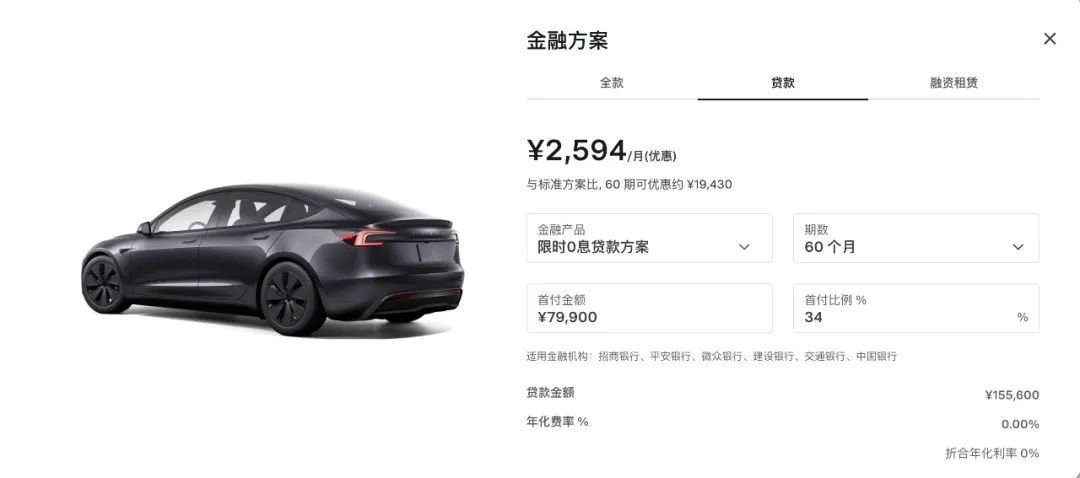

2024年,特斯拉率先推出Model Y五年0息政策。数据显示,其月销量增长了29.9%。今年4月,新款Model Y的政策是3年0息,Model 3则是5年0息。

不少新上市车型也开启0息购以及0首付。今年2月,小鹏宣布推出行业唯一“五年0利息0首付”购车政策,包含P7i、X9、G9和G6。同时,蔚来也宣布购车5年0息政策。

政策推出一周后,小鹏订单量翻了8倍。目前,小鹏只有X9还可用3年0息政策。蔚来则在4月继续沿用。

4月,乐道也推出5年0息政策,官方称价值1.87万元,加上其它补贴,一共可减4.4万元。

同样的,智己LS6在4月最新采用5年0息政策,最高省2.25万元。

对消费者而言,0息和全款购车,哪一个更划算?

“全款与分期都是同样的价格,全款没有其它优惠。既然有0息,何不将全款的钱拿来做分期?”某品牌销售顾问表示。

事实上,不只是0息购政策推动消费者采用分期方式,在其它金融政策下,销售顾问也更推荐分期付。

综合来看,汽车终端门店乐于推荐分期付,有五方面原因:

一是,鉴于银行与经销商的合作关系,经销商推销的贷款越多,得到的返利越多,而返利又可以部分优惠给消费者,经销商一举多得。

假设购车贷款10万元,协议是两年之后可以提前还款,用户两年内承担的利息是1万元。结果,银行给经销商的返利高于1万元,可能是1.5万元,多出来的5千元要么变成经销商的利润,要么优惠给消费者,以达成更有吸引力的价格。

久而久之,银行放贷的指标还会传导给门店终端销售人员,经销商会考核每名销售人员的贷款渗透率,进而影响其业绩。

二是,汽车品牌通过调整金融政策,达到调价目的。0息购等政策在实际购车中的优惠,并不直接反映在售价上,这样既保持了产品定价,又进行了优惠促销,也避免了直接降价伤害品牌价值。

三是,作为营销手段。0利息、0首付能吸人眼球利于传播。在激烈的价格战当中,这些花式营销方式已是一种竞争方式。

四是,不少汽车品牌都有自己的金融机构,分期付为其金融公司增加了业务收入。

五是,银行在提供5年或2年分期贷款时,确实存在一种策略,即赌消费者在这个期限内无法提前还款。如果消费者逾期,将面临较高的利息负担。

多种因素下,终端门店乐于让消费者分期购车,况且消费者也能获得真正的优惠。

不过,看起来诱人的优惠,可能已在暗中标好了对价。

一方面,在购车环节很容易暗藏玄机,有些经销商会借此捆绑其它条件,比如提前还款。

业内人士对帮宁工作室透露,0息购还有一种情况是先免息再收费。比如,分期5年,只有2年免息。提车后的前2年,银行会一次性补贴2年利息,两年后需提前还款,结清本金。但事实上,两年后约有60%的消费者没有提前还款,接下来他们就要被收取利息。

此外,部分合同还存在收取手续费、续保押金等不明费用。

江苏的吴先生就遇到过这种情况。他原本谈好了价格,但是在签合同时,发现利息多出9千元,销售人员提出有5%的违约金等,无形中比原本价格多出了1万多元。

“首先要注意,确保是和银行或厂商的金融公司签署合同,不要被贷款中介忽悠。不然,签订所谓的0息贷后,等到提前还款时,可能都找不到人。一定要避免这种风险。”某新能源品牌销售顾问提醒说。

另一方面,宣传与实际有出入。如某些品牌宣传0息、0首付,实际上只有部分车型可用。车企为了提振销量,将政策更多覆盖在“次主力”车型,消费者如想购买热门车型,很可能就无法享受这种优惠了。

大部分0息购等政策,是由银行及厂家共同补贴的。“近年来,各大银行进入车贷领域,给经销商较大的补贴力度,由此优惠给消费者。单就汽车业务来说,目前银行很难盈利。”一位金融从业者对帮宁工作室说。

从长期来看,汽车贷款补贴未必可持续。

据媒体报道,4月15日,浙江多家国有大行在集中上调车贷提前还款最低期限,包括3年期满1年改成满1.5年、5年期满2年改为满3年,未达到最低期限提前还款将收取相应违约金。

有部分地区陆续叫停车贷“高息高返”——即金融机构通过高额佣金与汽车经销商合作,再引导、利用消费者更长的车贷期限,来获取利息收入。汽车经销商则从金融机构获得高额返点。

今年1月14日,国家金融监督管理总局重庆监管局发布《关于进一步规范汽车金融业务促进汽车消费市场平稳健康发展的通知》,要求相关金融机构推进汽车贷款业务“高息高返”整改,对照行业自律要求,全面清理存量业务。

银行延长车贷提前还款期限,相当于给消费者的利息补贴和汽车经销商的返利都少了。

有消费者表示:“5年期贷款须满3年才能还款,本来可以2年就还,这样多花了1年利息,还不如全款买车。”有经销商吐槽“这样直接影响客户购买意愿”。

“银行能采取大额贴息的玩法,这对汽车金融公司是降维打击。银行本身的资金成本很低,车贷只是自身业务的一小部分,而汽车金融公司的唯一业务就是车贷,综合成本很高。”上述金融从业者表示。

目前,银行已开始收缩补贴力度,说明其也需要利润回血。同时,“高息高返”的模式受到监管部门严格管控,汽车金融机构的处境会更复杂。

车企、经销商、金融机构联手推出花式金融政策,是市场竞争的结果。高额补贴只会加重出资方的负担。随着内卷乱象逐步被管控,汽车终端销售的金融政策将逐步规范。

因为是大件消费,消费者在购车时应当十分谨慎,仔细审阅相关合同,结合自身实际,理性选择全款或贷款方式,一方面尽量降低购车成本,另一方面注意防范金融风险甚至陷阱。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。