云霞育儿网

云霞育儿网5000亿美元都换不来懂王的豁免?

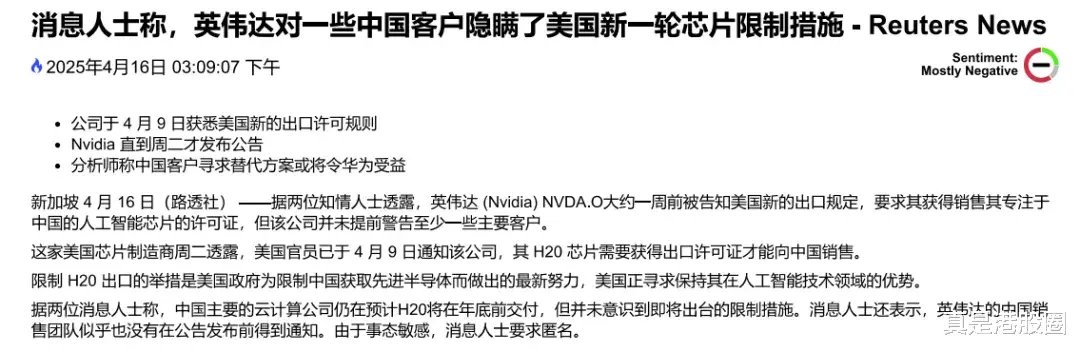

昨晚美股盘后,英伟达发公告称,由于美国政府已告知英伟达将限制向中国出口H20,英伟达计提55亿美元的费用,55亿美元是对华出口的H20库存,这原本可以带来120亿美元的收入,毛利率接近60%,结果现在不让卖了,比之前市场预期的还要差,NVDA盘前跌5%。

1.就像大摩所说的,“H20限制比我们预期的更加突然”

之前市场预期是5月份芯片限制扩散令实施前,客户在下定后还是可以出货H20,而现在是直接计提了,也就是说NVDA认为H20卖不出去了,这是市场完全没预料到的。

尤其是前两天NVDA才宣布在美国投资5000亿美元,大家都以为黄仁勋拿5000亿美元换到出口中国的豁免权,结果今天又是反转...

有意思的是,有报道说NVDA并没有提前告诉中国客户H20会被限制。那这可能是黄仁勋以为自己能跟懂王谈成交易?结果投资5000亿美元转个头又被限制?

这对于互联网公司来说短时间肯定也是懵逼的,capex批下来了买不到算力,国内互联网股的AI应用化可能要被拖慢了。

市场之前认为懂王只是想要企业在美国投资建厂,懂王自己也说会给半导体公司一些特殊的豁免,市场还是不觉得他会真的伤害科技公司,来换所谓的“制造业回流美国”,因为大家都知道完全美国制造的可行性并不高。

很简单的道理,让企业回来美国建厂,起码要有好处才可以吧?大家都以为老黄的5000亿美元投资是换回H20豁免的一场交易,结果可能并不是。

既然要求企业回来建厂投资,也不给产品豁免,那企业真是受伤两次,不仅要承担美国建厂高昂的成本,生意也受出口限制砍一刀,这让苹果也瑟瑟发抖之前库克承诺在美国投资的5000亿美元,可能也换不到懂王的特殊豁免,只能说在懂王的政治谈判面前,美国科技公司都变成了他手上的谈判筹码。

2.还有没有转机?

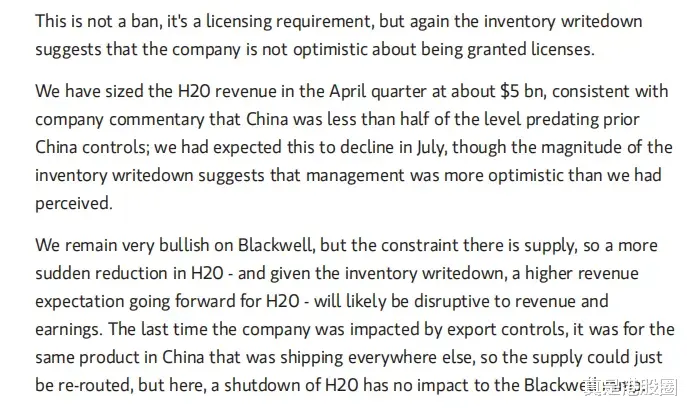

大摩:虽然这不是禁令要求,而是许可证要求,但存货计提表明NVDA对此并不乐观。(如果H20拿到许可证,那这部分计提还是可以加回来的)

预计H20在4月的收入约为50亿美元,这与公司之前所说的一致,即中国收入占比不到限制令前的一半水平;但此次大幅库存减值显示,管理层此前对H20的乐观程度超出了我们的预期。

也就是说,NVDA之前应该是接到了很多H20的订单,所以存货计提的数字是超过大摩预计的,这也对得上一季度有很多互联网大厂在扫货H20的传闻,因为怕5月份之后不好下单。

大摩:仍然非常看好Blackwell,但目前主要是受限于供应链;H20突然被限制,这会对NVDA整体收入和盈利结构造成冲击,由于H20是中国定制版的,所以这次不像之前A100可以转口贸易。

3.H20对盈利冲击有多大?

下调未来几个季度的盈利预期:假设H20在4月季度约占数据中心收入的12-13%,且随后将出现下滑,因此我们预计未来几个季度的数据中心收入将减少8-9%。但中长期的影响有限,因为预计四季度开始更高毛利率的Blackwell接棒能减轻H20带来的影响。

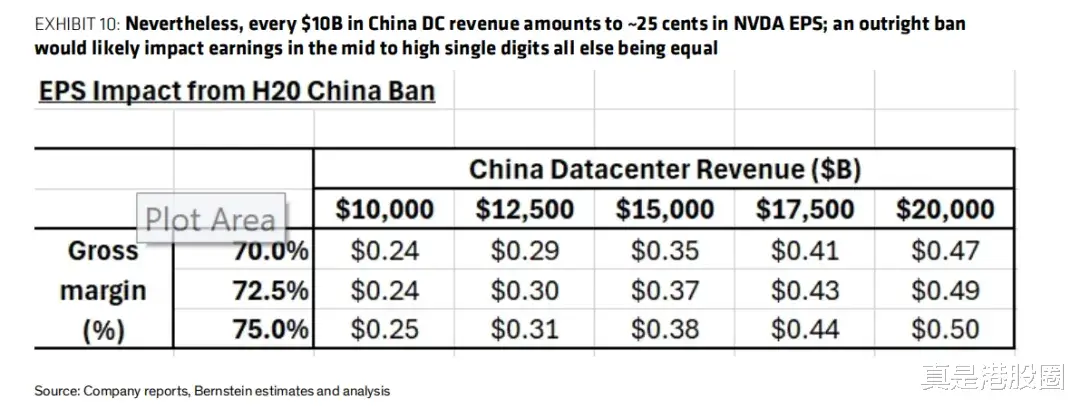

根据3月4日Bernstein的报告,如果来自H20的收入每减少100美元对=EPS减少0.25,如果全面禁止H20的出货,对EPS将造成中至高单位数的百分比下调;

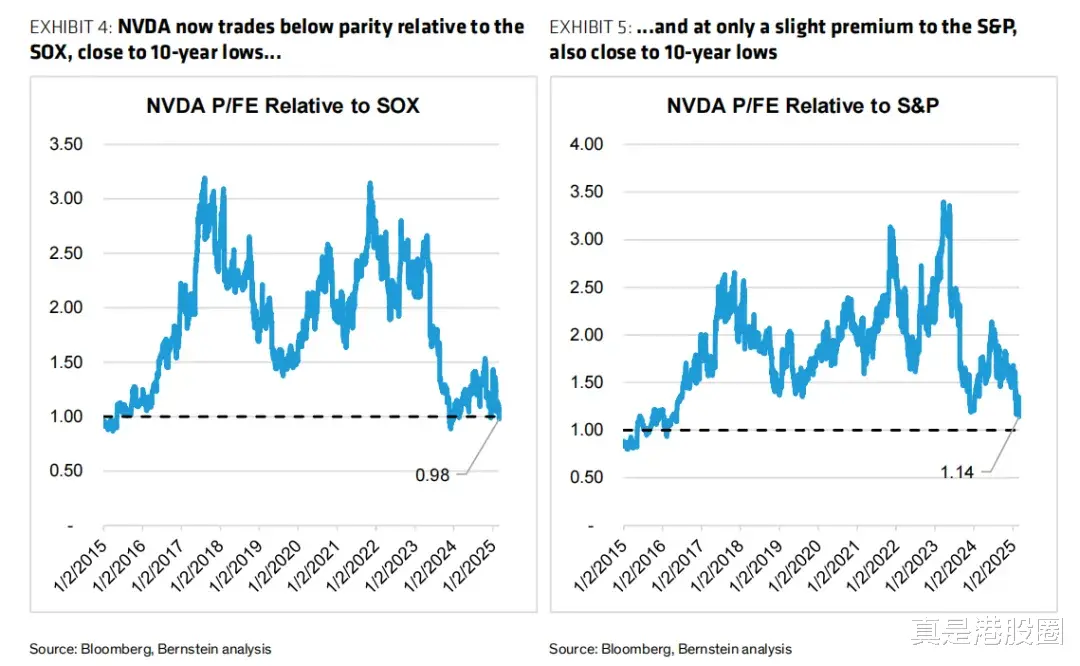

原本预计25年H20大概贡献170亿美元,占NVDA收入的13%,而现在可能要砍掉三分之二。不过,Bernstein认为,从估值上看,目前NVDA已处于10年以来最低的水平,现在的股价已经充分反应H20被剔除的影响。

但考虑到这份报告是3月份写的,当时关税还没有出现...现在可能就没有那么乐观了。

但现在的情况是即使估值充分反应了,大资金也不会马上买进去,因为不确定性还是很大,尤其是这种美股一季报出炉,如果指引不变还好,但指引要是开始下调了,那对美股又是一次估值的冲击。

现在期待豁免的苹果可能要交出更多的好处来换豁免,看似是5000亿美元远远不够...

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。