云霞育儿网

云霞育儿网泰禾股份:IPO项目与业绩“集体缩水”,近亲属关联关系存神秘

历经4年多时间依旧还没有修成正果,南通泰禾化工股份有限公司(以下简称:泰禾股份)的IPO之路充满曲折,尽管公司已经获得了证监会的注册批文,进入IPO的最后阶段,但市场对公司多方面的质疑却从未停止。

财闻网了解到,泰禾股份主要从事农药产品及功能化学品的研发、生产和销售,拥有百菌清、嘧菌酯、2,4-D等三大核心产品。公司近年的业绩表现却不尽如人意,自2021年起营业和净利润均出现大幅波动,下降幅度显著,面临持续的经营业绩压力。

泰禾股份在关联方信披方面存在重大问题,公司不仅仅存在与同行和客户数据“打架”情况,还存在实际控制人近亲属关联关系未详细披露的情形。同时,泰禾股份的IPO募投项目突发调整、募投项目减少,募资额大幅缩水也成为市场关注的焦点。

七成以上收入来自境外

业绩变脸背后埋下隐患

财闻网了解到,泰禾股份的IPO进程虽然已取得重要进展,但公司业绩的持续下滑却引发了市场的广泛关注,公司在IPO前夕面临着严峻的经营压力。

招股书显示,泰禾股份的收入主要来自于三类产品,其中除草剂为贡献的收入最高,公司在2021年度至2024上半年度分别为17.36亿元、28.17亿元、18.79亿元和8.90亿元,占主营业务收入的比例分别为48.61%、55.48%、49.18%和45.56%。

其次便是杀菌剂,此类产品为贡献的收入金额分别为13.94亿元、15.92亿元、11.87亿元和6.52亿元,占主营业务收入的比例则分别为39.02%、31.36%、31.07%和33.40%,两类产品为泰禾股份贡献了八成左右的收入。

招股书显示,在2021年度至2024上半年度,公司营业收入分别为 357,895.50 万元、509,907.74 万元、386,833.15 万元、 195,932.67 万元,分别同比增长17.03%、42.47%、-24.14%、-6.99%,可以看出近年来公司营收明显出现了萎缩。

泰禾股份在招股书中指出,受汇率波动、主要产品及原材料市场供需关系变化等因素的影响,2022年营业利润率有所上升,为15.20%。2023 年,全球大环境趋于稳定,农化行业供应链的稳定性提高,整体市场需求有所回落,市场价格有所降低,受产品价格下降和公司主要客户采购放缓因素影响,营业利润率下降至 9.90%。2024 年 1-6 月,受农药产品市场价格同比下降的影响,公司营业利润率下降至 6.23%。

此外,泰禾股份在招股书中公司预计2024年全年营业收入为 396,921.44万元,较上年上升 2.61%;净利润为 28,451.76 万元,较上年下降 15.77%;归属于母公司股东净利润预计为 25,447.92 万元,较上年下降 26.55%;扣除非经常性损益后归属于母公司股东的净利润为 24,898.38万元,较上年下降 27.78%。

也就是说,目前还处于IPO阶段的泰禾股份,已经出现利润大幅下跌的现状。而面对业绩的同比大幅下跌,泰禾股份的解释是导致公司净利润水平同比下降,主要受公司除草剂的销售价格和毛利率同比减少的影响。

然而,除草剂的销售价格和毛利率下降的备受,还反馈出了公司产品主要销往境外,而境外目前出现反倾销调查直接影响公司产品。 招股书披露,境外销售收入占主营业务收入的比重分别为78.42%、89.58%、77.10%、74.43%。

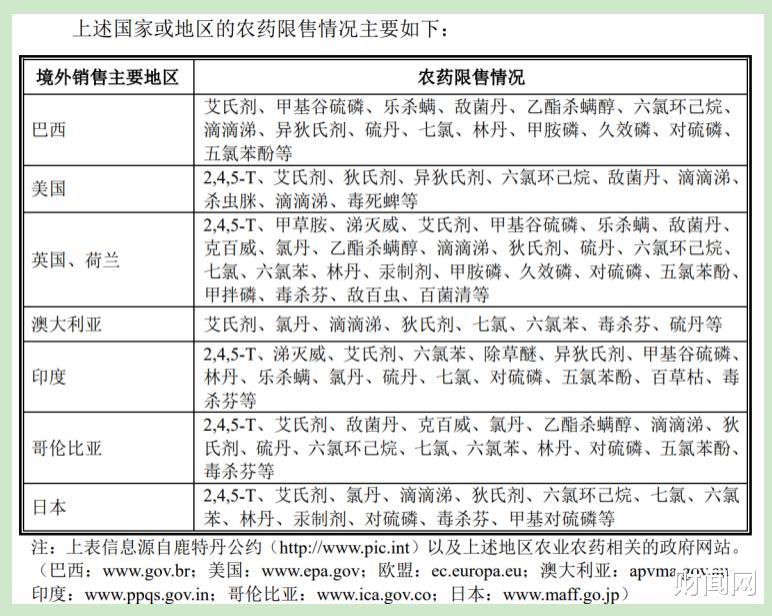

具体来看,在2021年度至2024上半年度公司境外销售收入分别为 280,090.03 万元、454,921.66 万元、 294,589.83 万元、145,385.80 万元,主要集中在巴西、美国、英国、澳大利亚、印度、哥伦比亚、日本、荷兰等国家。

近年来,世界各国均实行严格管控农药产品的生产、销售和使用,并对部分农药制定了相关限制性的措施。其中欧盟等多国就百菌清产品制定了相关限制措施,且不再批准百菌清的再评审申请。对此,公司在IPO现场问询中也被提及到,欧盟出台禁用政策要求说明,随着全球环保意识不断提升,其他主要外销国家或地区是否将出台类似禁用政策,是否会对公司持续经营能力构成重大不利影响。

面对市场及各国政策的变化,泰禾股份近年业绩的大幅下滑不得不令未来投资者感到担忧,公司未来业绩能否持续稳定已经成为投资者关注的焦点。

实控人近亲属关联关系只字未提

涉及多项关联方信批问题被质疑

作为一家IPO阶段的公众企业,信息披露的准确性和完整性是拟上市公司最为基本的条件。然而,泰禾股份在IPO过程中暴露出的关联客户未披露、关联方信息披露不一致等问题,成为市场最为争论的地方。

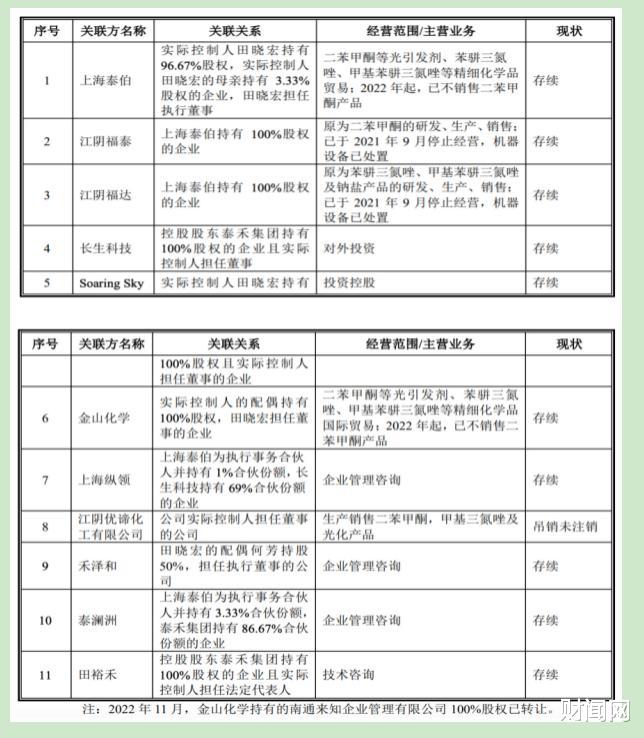

招股书显示,泰禾股份实际控制人为田晓宏,目前合计持有泰禾股份股权比例为 85.39%,可谓是“一股独大”。而在控股股东、实际控制人及其关系密切的家庭成员控制的,或担任董事、高级管理人员的其他企业的信披当中存在明显的漏洞。

根据招股披露,泰禾股份控股股东、实际控制人关联方包括上海泰伯(实际控制人田晓宏持有 96.67%股权,实际控制人田晓宏的母亲持有3.33%股权的企业,田晓宏担任执行董事);江阴福泰和江阴福达(两家企业上海泰伯均持有100%股权的企业);长生科技(控股股东泰禾集团持有 100%股权的企业且实际控制人担任董事);Soaring Sky(实际控制人田晓宏持有100%股权且实际控制人担任董事的企业);金山化学(实际控制人的配偶持有 100%股权,田晓宏担任董事的企业)等。

然而令人关注的是,在控股股东、实际控制人田晓宏关联方中没有丝毫提及到田群这个关联方。招股书显示,田群这个名字在招股书中共计出现在了3个地方,首先是泰禾股份股东之一的鋆麟有限的名单里。根据公告披露,鋆麟有限为泰禾股份员工持股平台之一,就是说田群是公司员工之一,目前持有鋆麟有限的股权比列为1.57%。

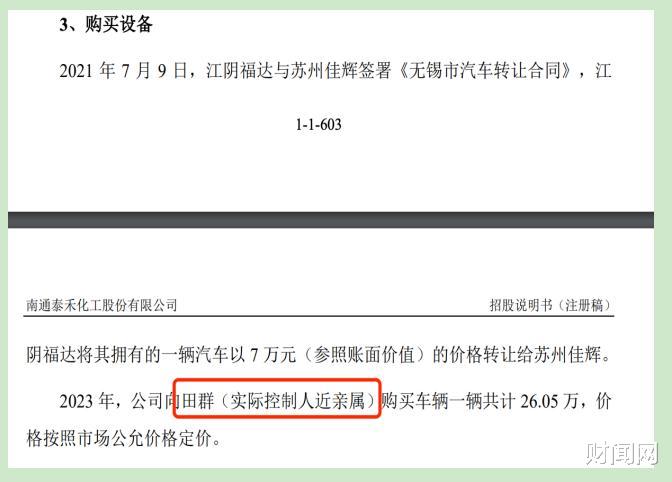

其次,田群又出现在泰禾股份的关联交易当中,而涉及的事项为购买设备。根据招股书中的采购商品和接受劳务的关联交易信息披露,田群与泰禾股份关联交易的内容是车辆购买,其金额高达26.05万元。

也就是说在2023年,泰禾股份向自己的员工田群购买了一辆价值高达26.05万元的二手汽车,而这样的采购方式有是否具有合理性呢?招股书中并未作出详细解释。事实上,田群还并非是公司普通的员工。招股书显示,田群是实际控制人田晓宏的近亲属。

而就是这为即是泰禾股份员工,又公司的关联采购方,还是实际控制人田晓宏的近亲属,田群身份信息在招股书中却仅仅只有这样的简单披露,再无其他提及。根据企查查数据显示,田群目前担任上海田裕禾农业科技有限公司的监事以及上海泰润泽生物技术有限公司法人和100%股权实控人。

据了解,上海田裕禾农业科技有限公司是香港泰禾(为泰禾股份香港子公司)持有100%股权的企业,而田群在该公司担任监事,且自己又是100%股权的上海泰润泽生物技术有限公司实控人。然而,在如此复杂的关联关系之下,泰禾股份却在招股书中只字未提上海泰润泽生物技术有限公司以及与田群之间的详细关联关系,这不得不令投资者感到疑惑,到底是忘记披露了还是在刻意隐瞒?

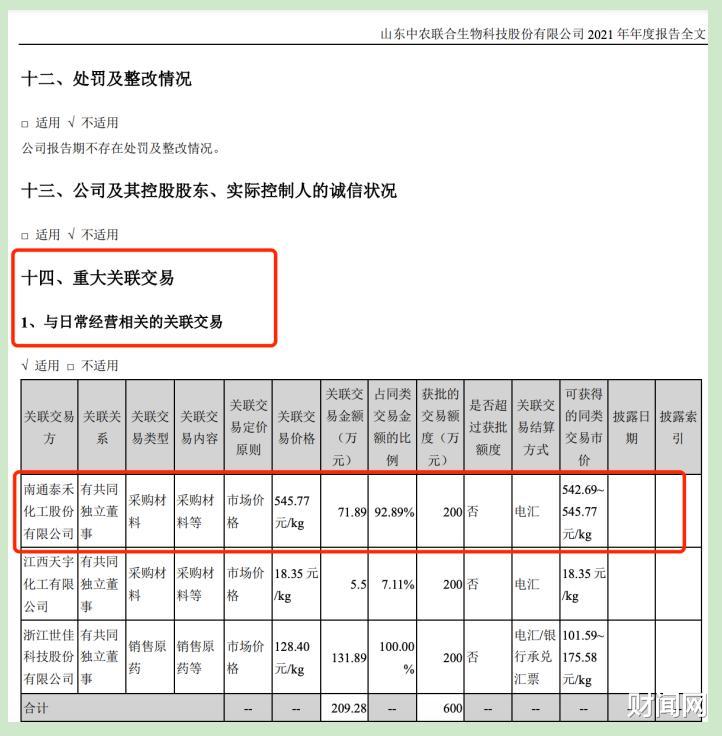

除此之外,泰禾股份还被曝光此外存在关联客户未合并披泰禾股份露、关联方信披不一致的情况。有媒体报道指出,根据关联方信披要求以及其他企业IPO时的信披标准参考,12个月内解除关联关系的关联方作为“曾经存在关联关系/过往关联方”依旧需要进行披露。

在2022年8月份的上会稿中,泰禾股份却没有提到有关联方中农联合,据了解,独立董事陈杰离职之前的泰禾股份招股书(2022年6月签署)发现,其中虽然在披露高管兼职时列出了中农联合,但泰禾股份并没有披露报告期内两公司的交易,也未将中农联合列为关联方。

与泰禾股份丝毫未提及形成对比的是,在中农联合2021年财报当中,中农联合与日常经营相关的关联交易中披露到南通泰禾化工股份有限公司为重大关联交易方,关联关系为有共同独立董事,关联交易内容为采购材料。对此,有行业人士认为,泰禾股份行为可能违反了关于信息披露的相关规定,导致投资者无法准确了解公司的业务关系。

除此之外,泰禾股份与关联方信息披露不一致的情况。据招股书显示,利民股份系泰禾股份控股子公司新河农用及新沂泰禾的少数股东,利民股份持有新河农用 34%股权,持有新沂泰禾 34%股权并委派人员担任新河农用和新沂泰禾董事。

因此,泰禾股份将利民股份认定为公司的关联方。不过,关于新河农用的财务信息,泰禾股份与利民股份披露存在差异。招股书显示,2021年,控股子公司新河农用总资产为108,863.65万元,净利润为6,730.80万元。

然而,在深交所上市的中小板上市公司利民股份在2022年度报告期的信息披露与泰禾股份招股书中披露的数据有着明显的差距。根据利民股份2022年年报则显示,2021年新河农用总资产为108,884.94万元,净利润为67,520,922.87元。

在2022年度,泰禾股份披露的新河农用全年净利润为2561.77万元,而利民股份在2022年度报告期披露的新河农用的净利润为2540.47万元。可以看出,泰禾股份披露的数据和上市公司利民股份对外披露的数据存在明显的差异,那么到底是利民股份在审计过程中出现错误,还是泰禾股份披露的数据存在偏差,不得而知。

IPO募投项目突发调整引关注

多次巨额分红被质疑掏空公司

资料显示。泰禾股份正式开启IPO是于2020年9月15日,交易所正式受理,2023年10月27日提交注册,一直到了2025年1月8日注册生效,期间已经经历长达4年6个月时间。然而,在最新更新的IPO注册稿中,泰禾股份的IPO募投项目突发调整,成为市场关注的焦点。

财闻网了解到,泰禾股份在2020年9月27日首次披露的IPO申报稿中,公司的募投项目分别为杀菌剂项目、除草剂项目、新型制剂项目、研发中心项目和补充流动资金,上述项目总投资19.54亿元,拟使用募集资金为17.54亿元。

值得关注的是,泰禾股份募投项目以及募集资金在公司历经4年多的IPO期间,一直未发生变化,从2024年9月27日披露的注册稿中依然是4年前申报的项目。然而,公司在2025年1月5日披露的注册稿子,历经四年多的募投项目以及募集资金发生了重大变化。

根据最新的注册稿披露,泰禾股份此次IPO调整不仅涉及募资额的大幅缩水,还包括募投项目数量的减少。公司原计划通过IPO募集资金17.54亿元,用于杀菌剂项目、除草剂项目、新型制剂项目、研发中心项目以及补充流动资金等五个项目。然而,在最新披露的招股书中,公司拟募资额已大幅调整至不超过10.45亿元,且募投项目也仅剩杀菌剂项目和研发中心项目两个。

对于这一调整,泰禾股份在招股书中进行了解释是,募投项目中的“除草剂项目”已利用自有资金基本建设完成,因此不再需要募集资金投入。而“新型制剂项目”尚未开展建设,且优先级低于其他项目,公司决定不再使用募集资金投资该项目。同时,根据公司近期生产经营和财务状况,自有资金及举债空间可以满足日常营运资金需求,因此也减少了补充流动资金的募资需求。

面对泰禾股份解释,很显然并未得到市场的认可。不过,就在泰禾股份更新了最新招股书,大幅减少募投项目及资金的3天之后,也就是在2025年1月8日公司IPO注册生效。很显然,之前五大募投项目超过17.54亿元的募集资金是不能被市场认可的。

值得一提的是,财闻网了解到在原先的IPO募投项目中,最受市场争议的是高达3.6亿元的补充流动资金项目。泰禾股份此前是招股书中表示,本项目拟使用募集资金用于补充公司流动资金,以有效满足公司经营规模迅速扩张带来的资金需求。若未来三年公司年收入增幅为 15%,毛利率、应收账款周转率和存货周转率等盈利能力和资产周转能力维持现有水平公司为了完成业绩增长目标,需要补充流动资金 37,433.10 万元用以应对应收账款和存货的自然增加。公司拟使用募集资金补充流动资金 36,000.00 万元,其余部分自筹解决。

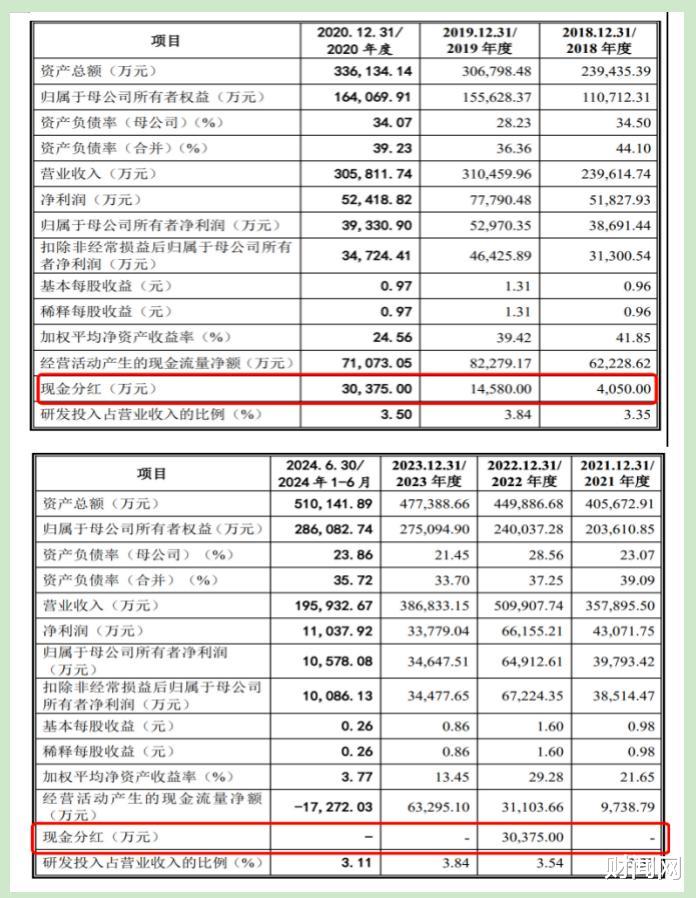

然而,泰禾股份被市场质疑是一边高喊经营扩张需要大量资金支持,一边却在连续巨额分红“掏空”公司。招股书显示,从2018年至2024年上年度的7个报告期间,泰禾股份有过4次巨额分红。

其中,备受关注的是泰禾股份在2018年至2020年连续三年现金分红,分别金额为4,050.00万元、14,580.00万元、30,375.00万元,上述三年累计现金分红金额就超过了4.9亿元,比2021年度公司全年净利润还要多。而到了2022年度,泰禾股份在此巨额分红30,375.00万元,几乎是拿走了公司同年一半的净利润。

面对如此的“肆无忌惮”的巨额现金分红,然后又计划向市场巨额募集补充流动资金用于公司经营发展,很显然是不合理的,也引发市场争议,这或许也是泰禾股份IPO历经长达4年多时间依旧还没有修成正果的重要因数之一。目前,泰禾股份IPO已经注册生效,公司募投项目也大幅缩减,后期能否顺利发行上市,财闻网也将继续关注。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。