云霞育儿网

云霞育儿网NCBD | 中国海鲜餐饮行业发展研究报告

餐饮大数据研究与认证机构NCBD(餐宝典)近日发布《中国海鲜餐饮行业发展研究报告》,报告分为海鲜行业发展历程、市场现状、用户画像、典型品牌、存在的问题及发展趋势等八个部分,本文是报告节选。

中国的海鲜行业在2020年之前经历了萌芽期、成长期与爆发期,2020年至今则处于转型期。海鲜行业的特点,在产品维度可概括为种类丰富多样、保鲜时效性要求高、烹饪方式多元、细分品类丰富、营养价值高;在市场维度可概括为消费场景多样、消费升级趋势明显、区域差异显著;在行业维度可概括为季节性特征明显、市场集中度低、价格波动明显、强供应链依赖。

NCBD(餐宝典)数据显示,2019年中国海鲜餐饮市场规模达到6213亿元,2020年受疫情影响,海鲜餐饮市场受到较大冲击;2024年,中国海鲜餐饮市场规模为6398亿元,同比增长5.2%,预计到2026年将超过7000亿元。

海鲜酒楼/正餐是目前海鲜餐饮市场的主力军,在整体海鲜餐饮市场规模中占比48.6%,接近一半;海鲜火锅占22.5%;海鲜自助餐占比为12.8%。

从客单价来看,2025年,客单价在50—100元之间的海鲜餐厅占比48.3%。有23.1%的海鲜餐厅客单价在100元以上,整体比例高于餐饮行业平均水平。

2019年,中国海鲜餐饮企业成立数量超过2万家,是近十年的最高水平。进入2020年,这一数据大幅下降,几乎腰斩。2023年海鲜相关餐饮企业成立数量超过10000家,较上一年略有增加,到了2024年,海鲜餐饮企业成立数量只有6000家,降至十年来最低水平。NCBD(餐宝典)分析师认为,日本核污水排放对海鲜、日料等行业的发展产生严重影响,未来消费者信心的恢复需要一定时间。

从海鲜餐饮企业的数量来看,排名前五的省份分别是:山东、广东、辽宁、吉林以及江苏,这五省的企业数量合计占全国总量的41.3%。值得注意的是,东北三省均进入全国前十。

从海鲜餐厅的数量来看,上海全国第一,海鲜餐厅门店数量超过3100家;青岛以超过2700家的数量位居全国第二;苏州、深圳两个城市的海鲜餐厅也超过了2000家。

从海鲜餐饮门店的城市分布来看,一线城市海鲜餐饮门店数量占全国总量的7.5%,新一线城市占17.8%,二线城市为23.4%,三线城市为24.1%。

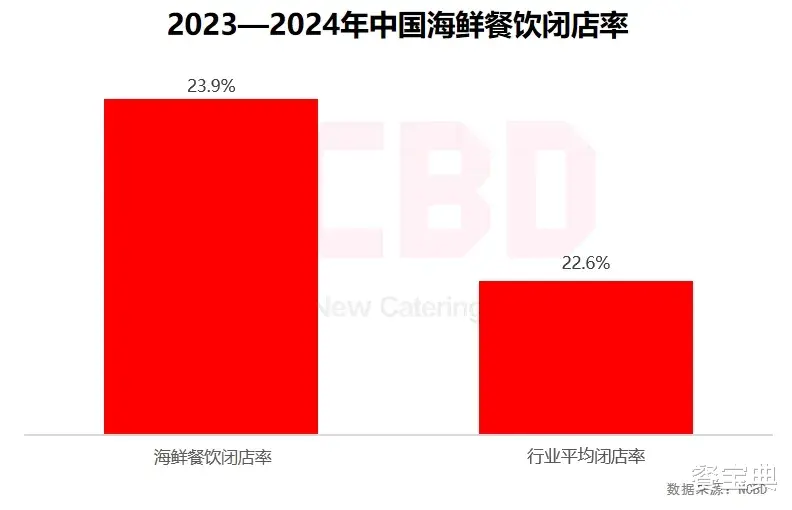

NCBD(餐宝典)数据显示,2023—2024年海鲜餐饮的闭店率为23.9%,略高于餐饮行业平均闭店率22.6%。2024年,受日本排核入海及人们消费水平等方面的影响,海鲜品类遭遇较大打击。

海鲜餐饮的消费者年龄层次较为广泛,30—39岁的中青年群体为主力军,该群体经济实力较强,对生活品质有较高要求,愿意尝试新鲜、健康的海鲜食品;19—29岁的年轻消费者,对新的海鲜品种和烹饪方式接受度较高,喜欢在社交平台分享美食体验,追求个性化的消费体验;40岁以上的消费者,消费决策相对理性,更注重海鲜的品质和性价比,常将海鲜餐厅作为商务宴请和家庭聚餐的选择。

男性消费者占比44.6%,女性占比为55.4%。男性消费者在消费时更注重菜品的口味和分量,对价格的敏感度相对较低。而女性消费者则更注重餐厅的环境和服务,追求用餐的舒适感和仪式感。在菜品上,女性更倾向于低脂肪、高蛋白的海鲜品种,如虾、贝类等,同时对甜品、饮料等搭配食品也有较高的需求。

家庭聚餐是海鲜餐饮的重要消费场景,其次是朋友社交,商务宴请也是海鲜餐厅的重要客源——海鲜以其高档、健康的形象,成为商务宴请的热门选择之一。

从消费者关心的因素来看,食材是否新鲜是大家最关心的,比例高达81.2%,尤其是经常食用海鲜的消费者,他们对此更为敏感。食材种类的多样以及就餐体验,也是消费者比较关注的因素。同时,有32.7%的消费者会关注菜品的价格。

近年来,中国餐饮行业出现了一批有代表性的海鲜品牌,比较知名的有徐记海鲜、七欣天、集渔以及79号渔船等。其中,七欣天、集渔也属于火锅品类。

基于当前海鲜行业的发展态势以及相关因素来看,未来海鲜行业市场规模将持续增长,不过短期内可能会存在阵痛。海鲜市场的不确定性一方面来自于国内整体的消费环境,另一方面来自于一些不可控的意外事件,如“日本核污水排放”。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。