云霞育儿网

云霞育儿网金龙鱼:收入2287亿,净利润不到10亿

如果一家公司营收200亿,净利润10个亿,一年10%的净利率,我们并不吃惊;但是金龙鱼2024年的扣非净利率只有0.4%。

不是4%,是0.4%,这表明公司的主营业务几乎是不赚钱的。

一家年收入体量达到2388.66亿元的大企业,年终一算账,扣非净利润只有9.7亿元。难道这又是一家不以赚利润为目的、维持运营即是存在意义的企业?

当然,从企业分析的角度看,我们更想知道企业2300多亿的收入是如何被“瓜分”掉的,为什么到了年末股东几乎赚不到钱。

一、问题在收入端,不在成本端

对金龙鱼来说毛利率超过10%是一件很困难的事情,因为它的产品属于那种成本很重的商品,不是瓶装水毛利率可以很高的模式。

如下图所示,2020年金龙鱼的营业成本率还能低至87.67%;但是以后它每年的营业成本率都大于90%。

上篇文章分析的爱美客,毛利率能常年超过90%;而金龙鱼的营业成本率却常年超过90%。

这两种极端情况表明了产品属性对盈利水平的重要影响,产品和行业首先决定了企业的利润水平,企业自身的努力反倒是次要的。

由于之前对金龙鱼成本模式的了解,所以刚看到今年的业绩,我以为这么低的利润率是成本端的问题,成本上涨压缩了利润空间。

金龙鱼的主要产品分为三块:

厨房用品主要包括大米、面粉、面条、食用油等;

饲料原料主要包括豆粕、菜粕、花生粕等产品;

油脂科技产品则包括脂肪酸、皂粒、甘油等优质基础化学品。

金龙鱼的这些产品种类繁多、差异很大,但是它们殊途同归有个共同特点,那就是产品生产成本高,毛利率低;而且这些生活必需品并不具备自主提价权。

因此,金龙鱼不得不花费大量资金购买原材料,并大量使用负债,2024年年末金龙鱼的短期借款超过800亿元。

但是,2024年金龙鱼的营业成本是下降的。

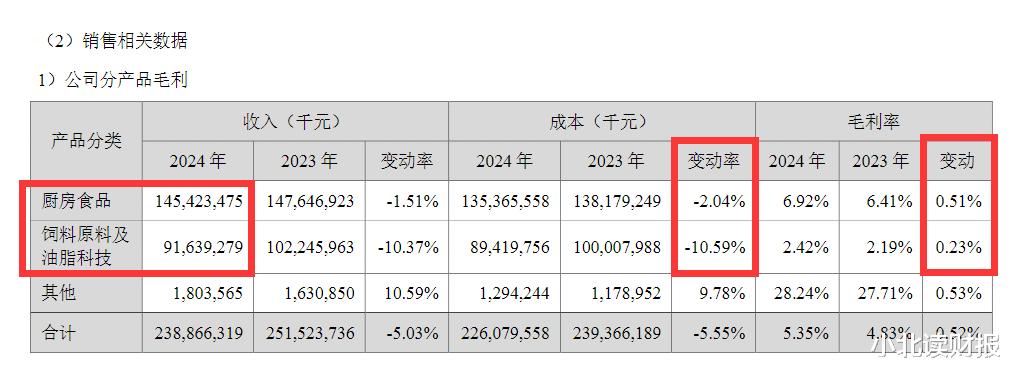

如下图所示:

2024年公司厨房食品的营业成本下降2.04%,饲料原料及油脂科技产品的营业成本同比下降10.59%。

也就是说,如果没有营业成本的下降,公司2024年利润会更少。

从收入构成看,厨房食品收入减少了1.51%,饲料原料及油脂科技产品收入下降了10.37%。

公司在年报里提到:

公司厨房食品、饲料原料及油脂科技产品的销量较去年均有增长,但是主要产品的价格,随着大豆及大豆油等主要原材料价格下跌而下降。

但是,如果原材料价格没有下跌,公司扣非净利率会更低。

二、问题在价格端,不在销量端

2024年金龙鱼营收同比下降5.03%。

说到收入下降,我们通常会考虑产品降价或者销量减少;但是前文以及提及,金龙鱼年报里提到公司产品的销量较2023年有所增长。

如下图所示,2024年公司厨房用品销量同比增长3.65%,饲料原料及油脂科技产品销量同比增长10.32%。

再联系前文提到的成本变动:

2024年公司厨房食品的营业成本下降2.04%,饲料原料及油脂科技产品的营业成本同比下降10.59%。

销量增长,营业成本却下降;特别是饲料原料和油脂类,销量增长10%,成本却下降10%。由此也可证明公司利润率下降,不是成本上涨的问题。

所以说收入下降问题出在价格端。

年报里有这么几段话,让我知道了连生活必需品都已经很卷了;原来我们都说消费品是跨周期的行业,但是没想到米面粮油也在渡劫经历周期。

大米行业:

从需求端来看,大米整体消费不及预期,增长不及预期。

面粉行业:

主食类消费规模下降,面粉整体需求不及预期。

需求不及预期。

这个时候要是还想提价,那就是痴人说梦了;所以只能卷同行,降价抢市场,以保持销量增长。

但是有的企业不如金龙鱼那么能卷,连销量都下滑了,比如克明食品。

如下表所示,2024年克明食品的面条和面粉销量均出现下滑,产能利用率不足。

面条和面粉,属于最基本的生活必需品;当它们的销量出现下滑的时候,是否反映出社会的某些方面,已经发生了很大的变化?

金龙鱼提到:

受到人口数量及年龄结构变化、食物选择更加多样化等因素影响,主食类消费规模下降。

由此可见,大家不生孩子不结婚,人口老龄化,其影响已经渗透到了米面粮油这类生活必需品行业,而不只是房地产、母婴、幼儿园等。

人口老龄化的影响:

人口老龄化加剧导致劳动年龄人口占比下降,传统面食消费群体(如中老年人和体力劳动者)规模缩减,对面粉制品的需求自然减少。

人口饮食结构改善的影响:

人们减少了对单一面食的依赖,方便面、挂面等传统面食消费增长乏力,而高蛋白食品、预制菜等替代品需求上升。

去年龙年出生人口呈现出反弹迹象,不知这一趋势能否持续;新生儿红利,诸多行业翘首以盼。

这同时也意味着,如果人口老龄化持续下去,对金龙鱼和克明面业来说,产品降价或者销量下滑,可能不再是一个短期现象,而是一种趋势了。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。