在税收征管体系中,审核义务是税务人员的核心法定职责,既是防范税收流失的第一道防线,也是界定履职边界的关键标尺。随着税收征管数字化转型与司法监督力度的不断加强,税务人员因审核失职引发的玩忽职守罪风险日益凸显。数据显示,税务干部玩忽职守罪的起诉定罪率极高,不构成该罪的案例仅占3.41%,即便76.14%的案件最终免于刑事处罚,但其对职业生命的影响、执法公信力的损害仍不可逆转。

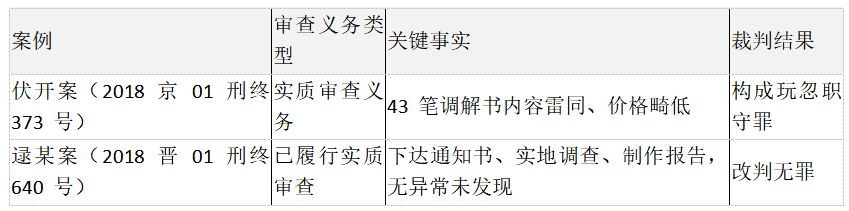

司法实践中,伏开好玩忽职守案(北京市第一中级人民法院(2018)京01刑终373号)与逯某玩忽职守改判无罪案((2018)晋01刑终640号)的截然结果,折射出税务人员审核义务的认定困境:形式审查与实质审查的边界如何划分?内部操作规程能否作为刑事追责的依据?多因一果情形下如何认定刑法上的因果关系?这些问题不仅关系到税务人员的履职安全,更直接影响税收征管秩序的稳定运行。

一、税务人员审核义务的法理基础与法定依据(一)审核义务的法律属性

税务人员的审核义务源于国家税收征管权的委托行使,本质是公法上的职务义务,具有三大特征:

(1)法定性:义务来源必须是法律、规章或明确的规范性文件,不成文惯例不能作为义务依据(中央纪委国家监委2023年解读);

(2)强制性:义务履行不受个人意愿影响,未履行或未认真履行即可能构成失职;

(3)程序性:需严格遵循法定流程(如查验记录、异常报告),履职痕迹是认定“是否尽责”的核心证据。

从权力性质看,审核权属于“准司法权”,税务人员需在法定权限内平衡“征管效率”与“风险防控”。《税收征管法》第25条明确“纳税人需如实申报”,对应第54条赋予税务机关“检查申报资料真实性”的权力,这种“纳税人如实申报—税务机关审核监督”的双向关系,构成审核义务的法理核心。

(二)审核义务的法定依据体系

1.法律层面:刑事与行政责任的基础

(1)《刑法》第397条:明确玩忽职守罪的构成——国家机关工作人员“严重不负责任,不履行或不认真履行职责”,致公共利益重大损失;

(2)《税收征管法》第54条:赋予税务机关“检查账簿、凭证、经营场所”的权力,对应税务人员“核实申报真实性”的义务;

(3)《税收征管法》第27条:虽规定“纳税人对资料真实性负责”,但不免除税务人员的“异常识别义务”(伏开案辩方以此抗辩被法院驳回)。

2.部门规章层面:操作标准的细化

(1)《税收管理员制度(试行)》(国税发〔2005〕40号):要求税收管理员“对纳税申报真实性进行审查,发现差错及时处理”,明确审核义务不仅是“核对材料齐全”,还包括“差错识别”;

(2)2018年《税收征管操作规范》:直接规定对“明显不合理”交易(如价格畸低)的复核要求,将“实质审查义务”纳入规章层面;

(3)国家税务总局权责清单:明确“对弄虚作假的核查行为需按《税收征管法》处理”,强化审核中的“风险处置义务”。

3.地方规范性文件层面:岗位责任的落地

地方税务机关制定的《岗位说明书》《操作规程》是义务的“直接载体”。如伏开案中,北京市昌平区地税局《岗位情况说明》明确“存量房受理岗需发现申报差错并及时处理”,法院据此认定伏开好的“积极作为义务”——即便无法律直接规定,只要内部文件不与上位法冲突且为工作人员知悉,即可作为义务依据(伏开案二审裁判理由)。

二、玩忽职守罪视角下审核义务的认定标准(一)主观方面:“严重不负责任”的司法判定

玩忽职守罪的主观要件为过失,核心是“严重不负责任”,需从三个维度综合认定(结合伏开案与中央纪委国家监委解读):

(1)职责认知度:需证明行为人“知晓义务”。伏开好作为长期从事存量房税收的科员,其岗位培训、说明书均明确“异常核查义务”,故法院推定其“应知职责”;若因未培训、文件未送达导致“不知义务”,则不属“严重不负责任”。

(2)履职态度:需排除“合理履职”情形。伏开好与中介“交往甚密”却未识别43笔雷同调解书,属“漠视职责”;而逯某案中,被告人“下达通知书、开展调查、制作报告”,证明“积极履职”,最终改判无罪。

(3)异常识别能力:采用“专业理性人”标准(伏开案裁判规则)。即根据岗位经验判断行为人“应发现、能发现”异常:

伏开好作为存量房审核人员,应知晓当地市场房价,对“显著低于市场价”的申报应敏感;若异常需“专业鉴定能力”(如文书真伪的司法鉴定),税务人员无此能力,则不认定“过失”(中央纪委国家监委2023年解读)。

(二)客观方面:“失职行为”的具体表现

根据最高检《渎职侵权犯罪案件立案标准》与司法实践,审核义务的失职行为分为两类:

1.不履行审核职责(完全不作为)

指未开展任何法定审核程序,如:对需实地查验的事项(如增值税发票增量超过25份)未查验(参考类似案例);收到纳税人异常申报后,未按规定开展纳税评估;应向上级报告可疑情形却未报告(伏开案中,43笔雷同业务未报告即属此类)。

2.不认真履行审核职责(形式作为)

指虽开展审核,但未达法定标准,如:仅核对材料数量,未核查数据逻辑(如房价与面积明显不匹配);发现“内容雷同、价格畸低”等异常,却以“形式合法”为由未进一步核查(伏开案的核心失职行为);虚构审核记录(如未查验却填写“已查验”),属“严重不认真履行”(中央纪委国家监委2023年解读)。

3.排除失职的情形(关键免责点)

根据中央纪委国家监委2023年解读,以下情形不属“失职”:因税务系统无实时房价数据库,导致无法即时核验价格合理性;按上级明确文件操作,即便结果存在偏差(如上级要求“依法院文书计税”,则无需额外核查);临时抽调从事非本职工作,未参与实质性审核(如仅帮忙整理资料,不承担审核责任)。

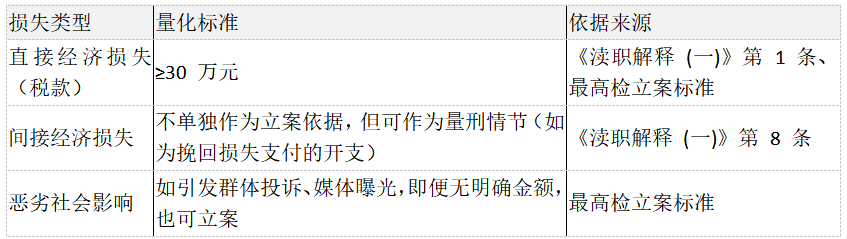

(三)危害结果:“重大损失”的量化与认定

玩忽职守罪的追责以“造成重大损失”为前提,税务领域主要以税款流失金额为核心标准,具体依据《渎职解释(一)》第1条与最高检《渎职侵权犯罪案件立案标准》:

1.“重大损失”的标准

2.“情节特别严重”的标准(加重处罚)

税款流失≥150万元(《渎职解释(一)》第1条);因失职导致损失持续扩大(如发现异常却不报,致后续多笔逃税);伏开案中,328万元税款损失远超150万元,故法院认定“情节特别严重”,判处有期徒刑三年。

3.损失的计算规则

时间节点:损失金额以“立案时已实际造成的损失”为准,立案后挽回的损失不扣减,但可从轻处罚(《渎职解释(一)》第8条);

无法追回的认定:若纳税人破产、潜逃或超过诉讼时效,无法追回的税款全额计入损失(如伏开案中,涉案中介与纳税人无法追责,328万元属“实际损失”)。

(四)因果关系:多因一果情形下的司法裁量

税务领域的税款流失常是“纳税人逃税+税务人员失职+第三方协助”的多因结果,法院认定因果关系时,严格遵循“条件+相当性”原则(伏开案裁判理由):

1.条件关系:失职是“必要前提”

需证明“无税务人员失职,则税款流失可避免”。伏开案中,若其发现“价格畸低”后启动核查,即可发现调解书虚假,阻断逃税行为,故失职与损失存在“条件关系”。

2.相当性:失职与损失是“通常联系”

排除“偶然因素”导致的损失。例如:纳税人采用“伪造公章+虚构交易”的极端隐蔽手段,即便税务人员履行正常审核义务也无法发现,则失职与损失无“相当性”,不认定因果关系(中央纪委国家监委2023年解读)。

3.多因一果的处理规则

若存在多个致损因素(如纳税人逃税+税务人员失职),只要失职是“关键因素”,仍需追责。伏开案中,法院认可“纳税人提交虚假文书是逃税主因”,但认为伏开的失职“为逃税提供了直接便利”,故仍认定因果关系成立(《渎职解释(一)》第4条)。

三、审核义务认定的实务争议与裁判规则(一)争议焦点1:形式审查与实质审查的边界

1.核心分歧

辩方常主张“税务人员仅负形式审查义务,无权核查法律文书真实性”(如伏开案上诉理由);控方则认为“异常情形下需实质审查”。

2.裁判规则(伏开案确立)

(1)一般原则:以形式审查为基础(核对材料齐全、格式合法);

(2)触发条件:当材料出现“异常显著性”特征(内容高度雷同、价格显著偏离市场、来源存疑),形式审查义务自动升级为实质审查义务(需核查、报告);

(3)法律依据:2018年《税收征管操作规范》“对明显不合理交易需复核”的规定,以及《刑法》第397条“认真履行职责”的要求。

3.典型案例对比

(二)争议焦点2:内部规程能否作为刑事追责依据

1.辩方常见抗辩

以“内部规程不属法律,不能作为刑事义务依据”为由,否定失职(如伏开案辩方主张《岗位情况说明》无法律效力)。

2.裁判规则(中央纪委国家监委2023年解读+伏开案)

(1)有效内部规程的三要件:①依据上位法制定(不与法律、规章冲突);②已通过培训、公示让工作人员知悉;③内容明确(如“异常需报告”而非笼统“尽责”);

(2)追责效力:符合三要件的内部规程,可作为认定“是否认真履行职责”的依据。伏开案中,法院采信《岗位情况说明》,认定其“未报告异常”属失职;

(3)排除情形:若内部规程要求“超出工作人员能力范围”(如要求税务人员具备司法鉴定资质),则不能作为追责依据。

(三)争议焦点3:“行业惯例”能否免责

1.辩方常见抗辩

主张“同期同类业务均‘依文书计税’,属行业惯例,个人不应担责”(如伏开案申请调取同类税务档案佐证惯例)。

2.裁判规则(伏开案二审裁定)

(1)惯例不能对抗法定义务:玩忽职守罪关注“个体行为是否违反职责”,而非“行业是否普遍违规”(中央纪委国家监委2023年解读);

(2)证据驳回逻辑:伏开案中,二审法院拒绝调取同类档案,理由是“其他人员是否违规与伏开好的主观过失无关”,堵塞“以惯例规避责任”的路径;

(3)例外情形:若惯例是“按上级明确要求操作”(如上级发文“法院文书无需核查”),则可免责(中央纪委国家监委2023年解读)。

四、税务人员审核履职的风险防控实务建议(一)构建“分级审核+异常处置”流程,明确义务边界

1.按风险等级划分审查类型:

(1)低风险业务(如常规申报):以形式审查为主,重点核对材料完整性;

(2)高风险业务(存量房交易、发票增量≥25份):增设“异常筛查环节”,如比对历史价格、校验文书编号(参考《税收征管操作规范》);

2.制定异常处置标准化流程:

发现异常后,需在“1个工作日内记录异常点”(如《岗位台账》);

区分异常等级:一般异常(如数据笔误)需要求纳税人说明;重大异常(如价格畸低、内容雷同)需“2个工作日内上报上级,并留存上报记录”(避免伏开案“未报告”的失职)。

(二)强化“履职留痕”意识,固定免责证据

根据伏开案与逯某案的对比,完整的履职记录是证明“无过失”的关键,建议:

(1)形式审查留痕:对每一份材料,在系统中标注“已核对完整性/已校验格式”,并保存电子日志;

(2)实质审查留痕:实地查验需制作《查验笔录》,注明时间、地点、查验结果,由纳税人签字(拒签则注明原因);数据比对需保存“比对截图”(如房价与市场价的差异表),并标注“已告知纳税人差异,纳税人未异议”;

(3)异常处置留痕:上报异常需通过“书面报告+邮件/系统提交”,留存上级签收记录;若上级未回复,需定期(如每3个工作日)跟进并记录。

(三)精准把握“专业理性人”标准,提升异常识别能力

定期培训核心风险点:

(1)存量房交易:培训“合理房价区间”(如参考当地住建部门发布的指导价),明确“低于指导价30%即属畸低”(伏开案中价格显著偏离市场价,属应识别的异常);

(2)法院文书:培训“文书编号规则、法院公章样式”,对“同一中介提交多份雷同文书”保持警惕;

(3)建立“疑问会商”机制:对不确定是否属异常的情形(如特殊交易背景的低价),需在“24小时内提交科室会商”,并保存会商记录(证明“已尽审慎义务”)。

(四)明确“责任边界”,避免“过度履职”与“履职不足”

不承担超出能力的义务:不负责“法律文书真伪鉴定”(如无法辨别公章真假),但需识别“形式异常”(如文书无编号、日期涂改);若系统无实时房价数据,需在《审核记录》中注明“因系统限制,暂无法核验价格合理性”(排除“系统缺陷导致的失职”);按上级要求操作时留存依据:若上级口头或书面要求“简化审核”,需保存相关通知(如邮件、会议纪要),避免“上级决策,个人担责”。

五、结语伏开案的核心价值在于划清了税务人员“形式审查”与“实质注意义务”的边界——法律不苛求税务人员成为“文书鉴定专家”,但要求其对“职责范围内的明显异常”保持警觉(伏开案裁判摘要)。随着“放管服”改革推进,税收征管从“事前审核”转向“事中事后监管”,税务人员的“异常识别与处置能力”更成为防范税款流失的关键。

对税务人员而言,需牢记:“履职合规”不仅是“按流程操作”,更是“对异常负责”——当43笔雷同调解书摆在案头,当房价显著低于市场水平,“沉默”即可能构成对责任的背叛(伏开案结语)。唯有以“专业理性人”的标准要求自己,以“履职留痕”的意识保护自己,才能在保障国家税收利益的同时,规避刑事风险,实现职业安全与执法公信力的双赢。