云霞育儿网

云霞育儿网熊末牛初阶段,要重视的一只攻防兼备的ETF

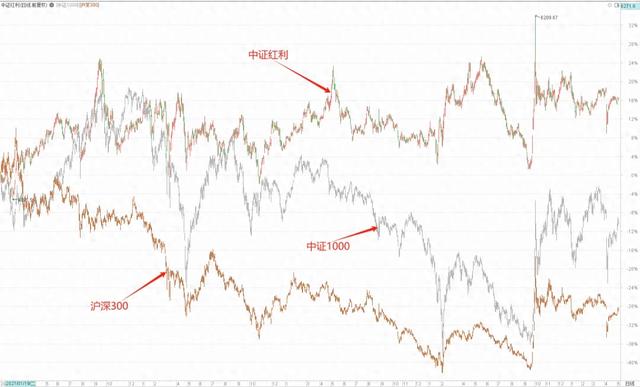

从2021年开始的这轮熊市,期间,代表大盘风格的沪深300指数最大跌幅超40%,代表小盘风格的中证1000最大跌幅也近40%,而中证红利期间却不跌反涨。

红利在熊市中的防御能力之强,是毫无疑问的。

硬币总有正反面,在熊市有防御能力强、有比较优势的代价是,在牛市大概率会跑不赢市场。

这是因为,红利本质属于防御性板块,当市场风险偏好下降时,资金会从进攻性板块流出,流入到防御性板块。

反之,当市场风险偏好上升时,资金就会从防御性板块流出,流入到进攻性板块,这时候,红利的表现自然就弱了。

当下的市场,大概率处于一个熊末牛初的阶段,我们也会担心,假如未来行情走好,红利带给我们的收益会不足。

好在,年初自由现金流ETF(159201.SZ)的上市,给我们提供了一个在这种情况下更为均衡、妥当的选择。

自由现金流与红利同根同源,但是它比红利更重视成长,更具进攻性。

所谓自由现金流,是指企业能够自由支配的现金,它等于企业经营活动产生的现金流减去资本性支出。

从财务角度看,用于分红的资金来自于企业自由净现金流,只有具有充裕且稳定的自由净现金流的企业,才能进行可持续的高分红。可以说,自由现金流是分红之源。

此外,如果一家企业具有稳定的正向自由现金流,则说明这家企业有较强的竞争壁垒、管理优势和收现能力,能够及时将其提供的服务或商品转化为现金,这大概率就是优质企业。

简单理解,自由现金流就是具有分红能力的基本面绩优企业。

自由现金流ETF(159201.SZ),跟踪指数是:国证自由现金流指数(980092.CNI),这只指数反映了沪深北交易所自由现金流水平较高且稳定性较好的上市公司证券价格变化情况。

下图是自由现金流(红线)、中证红利(黄线)和沪深300(蓝线),近10年的股价走势对比:

近10年内,自由现金流的年化收益率是9.16%,中证红利是1.61%,沪深300是-1.52%,期间,自由现金流的平均回撤是-19.72%,中证红利是-24.92%,沪深300是-29.25%。

自由现金流的年化收益是最高的,即便考虑股息率,也明显是自由现金流年化收益最高。

并且,自由现金流的股价走势也很稳。

从股价历史表现看,可以说,自由现金流是兼具进攻与防御的一只指数,表现较为均衡,这和我们前面的分析结果是一致的。

国证自由现金流指数(980092.CNI)的最新PE是11.78,PB是1.47,股息率是3.33%,绝对估值水平较低。

同时,它的净资产收益率ROE为12.52%,而作为市场基准沪深300指数的最新ROE是10.43%,中证红利是9.97%。

从估值看,自由现金流具有价值的特点,但是它又拥有比市场基准更高的盈利能力,换句话说,它是具有更好的成长性。

对红利而言,美中不足的是,重价值和防御,缺乏进攻和成长,而自由现金流,既可以拿来分红,又可以用作扩张投资,支持企业的进一步发展,兼顾价值与成长。

因此,在未来,现金流ETF(159201.SZ)或许能成为比红利更优的长期稳健投资标的,它可以在我们资产组合中,作为"压舱石"的长线配置部分。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。