云霞育儿网

云霞育儿网伊利股份:现金分红又创新高

伊利最新的分红总额为77.26亿元,占归母净利润的91.40%,创了历史新高;软件里计算出的当前伊利的股息率为4.04%。

与此同时,伊利账上的未分配利润达到了322.29亿元,且2024年年末伊利账上的货币资金达到了254.04亿元,公司既有利润又有现金,这是大额分红的底气。

实际上如果我们细看伊利的报表科目,会发现伊利的现金储备远不止账上的货币资金,而持续的经营现金流入是伊利现金丰厚的重要来源。

接下来我们以财报为抓手,来分析伊利的现金流和分红。

一、常年保持经营现金流的净流入

去年伊利股份每个季度的经营现金流净额都是正数,且第三四季度的现金流净额好于第一二季度。有的制造业公司,凭借其业务能力,后来就具备了类金融属性,体现为资产的现金含量高。

实际上过去5年伊利股份经营活动产生的现金流量净额都是正数。

作为一家收入规模超过千亿元的消费品企业,能够多年保持经营现金净流入,不知道大家对此有何感想;我最大的感受是伊利的经营很稳健。

2024年年末,伊利股份的应收款项为32.29亿元。

我突然有一个邪恶的想法。如果去年伊利放宽账期,让更多的经销商先提货后付款,这样一来公司的收入利润不就会更多了吗?

但是显然伊利并没有这样做。

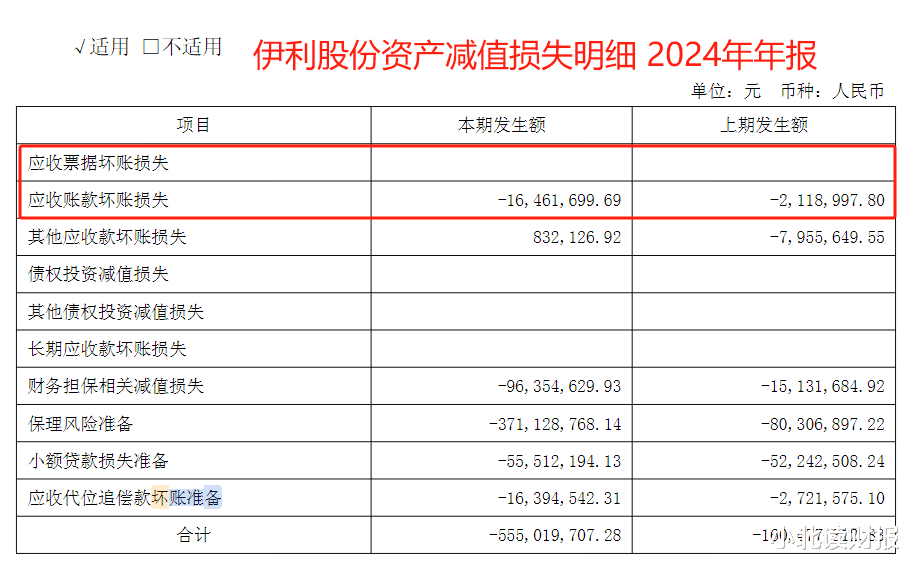

我们再来看下伊利股份应收款的质量。

2024年公司发生的应收账款坏账损失为1646.12万元,相比于公司的应收账款规模,这些坏账损失并不多。

如下图所示,伊利的应收账款周转率也是领先于同行。

2024年伊利的应收账款周转天数是9.3天,其他乳企的周转天数在10~90天不等;妙可蓝多的周转天数少于伊利股份,但是两家公司完全不是一个量级的选手。

考虑到伊利的收入规模,这样的账款回升速度已经凸显出了公司的管理水平;为什么伊利的经营现金流一直能保持正向净流入,这也是公司管理水平在报表上的呈现。

二、第二增长曲线叠加新品创新,创造更多现金流入

2024年奶粉及奶制品业务收入同比增长7.53%。

去年11月份写过一篇伊利奶粉业务的文章,链接如下:

4年时间收入翻倍,伊利的奶粉业务,是否被低估?

https://mp.weixin.qq.com/s/c4qEoyrgzAYNaE4vj-Pgzg

在原有优势行业之外,伊利培育出了新的增长赛道,我们可以理解为这是企业产品创新的成功,在第一曲线增长放缓的时候,第二、第三曲线刚好能够接力,从而保证公司整体收入的增长。

2020—2024年,伊利奶粉及奶制品业务对收入增长的贡献度为88.86%。

在液态奶和冷饮有效需求不足的情况下,奶粉及奶制品业务挑起了增长的大梁,复合增长率则达到了23.19%。

除了奶粉业务收入增长,2024年伊利新品收入占比为15.1%。

年报里提到公司低温业务取得逆势增长。

低温酸奶上市“畅轻”谷物爆珠酸奶、“宫酪”缤纷凝酪酸奶系列新品,带动低温酸奶业务显著增长,低温酸奶市场份额较上年提升1.3个百分点。

宫酪这款酸奶我去年夏天就在银座和家家悦超市里面看到过,活动促销8块钱2盒,买两盒送一个杯子。

企业的产品需要不停地创新来产生差异化。

不论是酸奶和伊刻活泉现泡茶,作为产品的消费者我能从中感受到企业创新能力的落地;另外,从去年的销量数据看,伊利除了奶粉的销量增长,其他产品的销量增速超过50%。

主要原因是伊刻活泉矿泉水的销量增长。

三、伊利年报的其他看点

本文从伊利分红说起讲了这么说,但是关于伊利现金储备的内容还没有讲完。

2024年年末,伊利其他非流动资产中,大额存单及定期存款达到了279.77亿元;而在其他流动资产当中,还“藏着”118.26亿元的大额存单及定期存款。

再加上货币资金254.04亿元,伊利的现金储备达到了652亿元;伊利的总资产为1,537.18,现金占比达到了40%。有的制造业公司,凭借其业务能力,后来就具备了类金融属性,体现为资产的现金含量高。前面提到的这段话,放在这里依旧合适。

年报中显示伊利液态奶和冷饮的收入和销量是下滑的,并且从年报给出的原因看,销量减少带来的影响是最大的。

个人觉得一方面,这跟消费疲软相关;另一方面,这跟原奶价格下降带来的小众乳企无序竞争有关。

去年给我寄律师函,借助原奶下行,找代工厂加工牛奶,再通过社区团购抖音快手等平台低价竞争的某厂商,目前小区团购它一盒牛奶的售价已经接近一块钱,它是小众乳企的典型代表。

可以想到的是,原奶价格回归以后,这类乳企将面临成本上涨等诸多挑战,供应链优势它们几乎不存在,到时甚至不得不退出市场。

到时伊利这类具有稳定的供应链和丰厚的现金储备的企业,也将迎来周期回归。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。