先把这事说清楚:银行卖债本身合法,但“不通知债务人+乱算高额利息/罚息+暴力催收”不合法,也不受法律保护。

一、事件还原(温州泰顺杨先生)

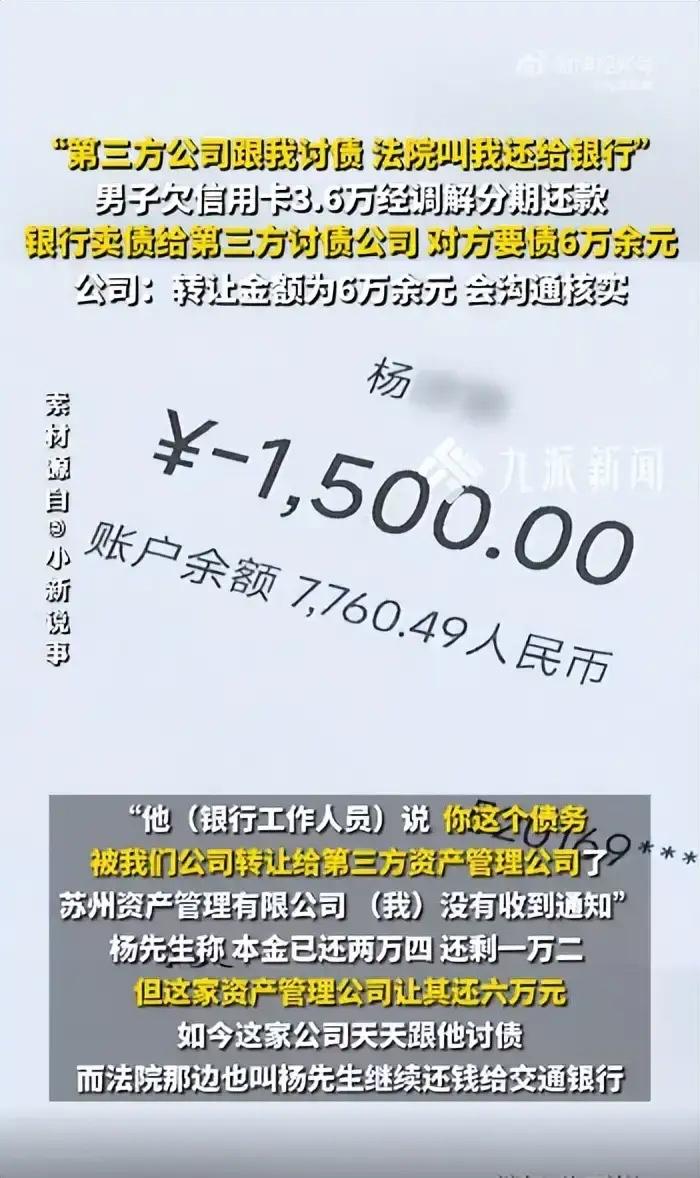

- 2021年:信用卡欠交通银行 3.6万本金 。

- 被起诉后法院调解:分24期、每月1500元,正常还就是本金;一旦逾期,银行可一次性追3.6万本金+4万多利息/违约金 。

- 到2025年8月:已还16期=2.4万,剩本金1.2万。

- 银行操作:在他不知情、未有效通知的情况下,把这笔债权(含逾期利息)打包卖给苏州某资管公司。

- 第三方要求:还6万(本金+高额利息+罚息+违约金等),并高频催收。

- 现状:一边第三方催6万,一边法院还在找他还银行钱,双重压力 。

二、关键点:银行卖债合法吗?金额能翻几倍吗?

1. 银行可以卖不良债权

银行处理坏账,批量转让给持牌AMC/资管公司,本身合规 。

2. 必须通知债务人,否则转让对他无效

《民法典》第546条:债权转让必须通知债务人;没通知,转让对债务人不生效。

本案:银行说发了短信到旧手机号,不等于有效送达,杨先生完全可以主张:转让对我无效,我只认原银行和法院调解金额。

3. 利息/罚息不是银行/第三方想算多少就算多少- 信用卡综合利率(利息+罚息+违约金)受司法保护上限约束,现在一般不超 LPR的4倍(目前约14.8%/年)。

- 调解协议里“逾期就加4万多利息”,真闹到法院,过高部分会被调低。

- 已还的 2.4万本金 必须算数,不能被清零或重算。

4. 第三方催收不能“软暴力”

频繁电话、骚扰亲友、威胁恐吓,都属于违规催收,可录音、截图投诉举报。

三、杨先生现在该怎么做(实操)

1. 只认合法金额:本金1.2万+合法利息

明确拒绝 6万 的天价账单,要求对方:- 出示债权转让有效通知

- 出示清晰、合法的利息/罚息计算明细

- 已还 2.4万 必须抵扣本金

2. 投诉+举报渠道- 向交通银行投诉:未有效通知、违规转让

- 向**国家金融监督管理总局(12378)**举报资管公司:高额收费、暴力催收

- 向法院说明情况:债权已转让、不应再向自己执行原银行债务

3. 重新协商还款

只同意还:剩余本金1.2万 + 按LPR4倍算的利息,分期可谈;超过合法利息的部分,一分不还。

四、一句话总结

银行卖债合法,但不能偷偷卖、乱算钱、暴力催。

你只需要还:剩下本金+合法利息,6万不合理,也不受法律保护。

素材取于网络侵权删除