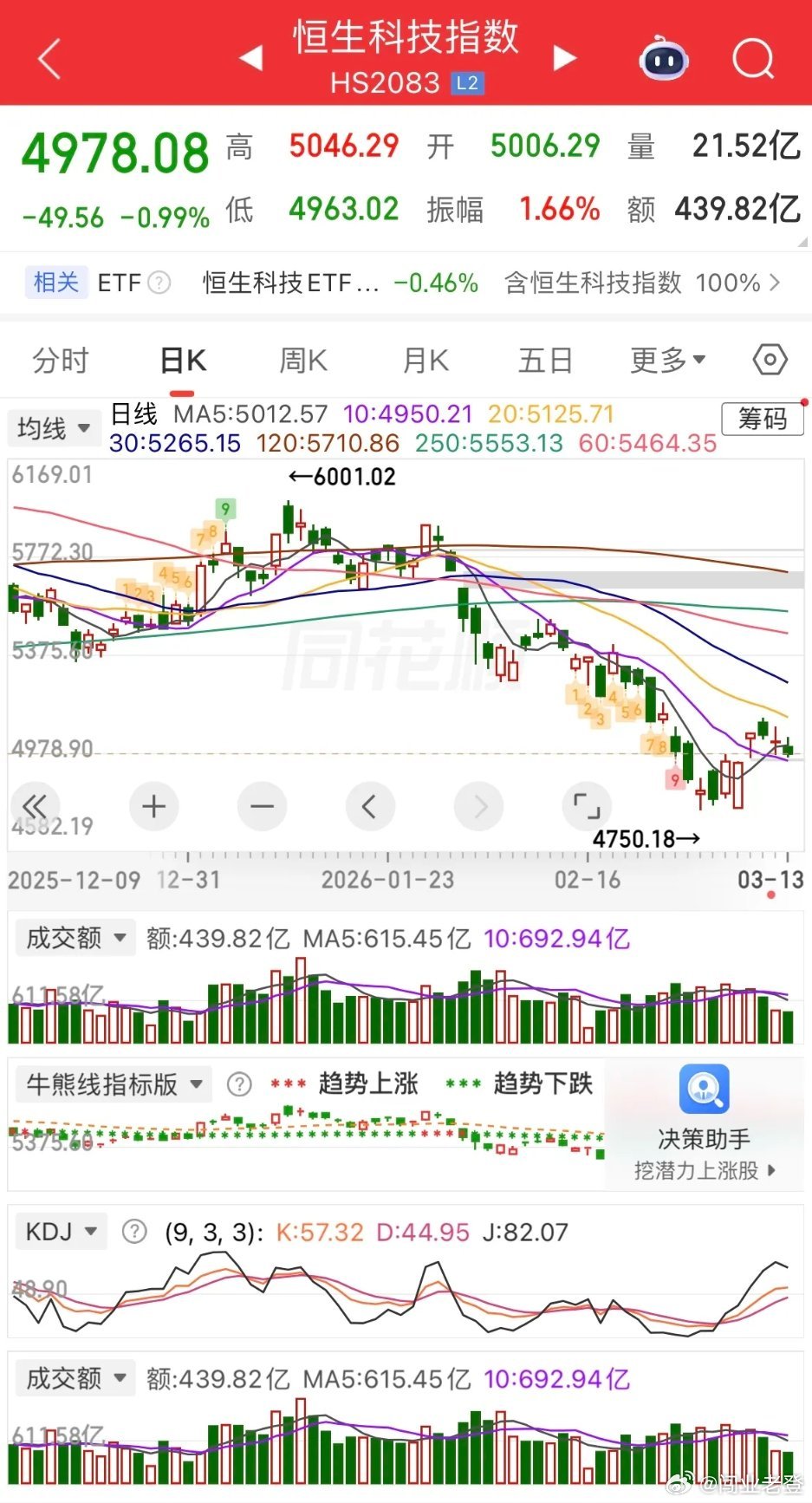

美元指数突破100关口,原油大涨超3%;现货白银大跌超5%,黄金下跌近2%。不过中概股整体走强,纳斯达克金龙中国指数涨近1%,阿里、拼多多涨近1%,哔哩哔哩、京东涨超1%,蔚来大涨超5%,阿特斯太阳能涨超2%。富时中国A50指数涨0.24%,恒生指数主连涨0.47%,由此来看,下周A股大概率迎来反弹,港股预计小幅高开。昨夜美股三大指数全线收跌,道指跌0.26%,纳指跌0.93%,大型科技股普遍走低,费城半导体指数跌0.21%。英伟达、微软跌超1.5%,苹果跌超2%,特斯拉跌近1%,甲骨文、AMD跌超2%;英特尔涨超1%,台积电涨0.48%,阿斯麦跌0.44%。板块内部分化明显,美光科技大涨近5%,闪迪大涨近7%,西部数据涨超4%,这对下周A股科技股走势形成一定修复预期。昨日A股缩量调整,沪指失守4100点并跌破多条均线,下方支撑看向60日均线;创业板指仍守在5日均线上方,科创50击穿半年线,短期趋势偏弱。两市成交额较前一日缩量近500亿元,总量仍保持在2.4万亿以上,市场格局不稳,情绪整体偏谨慎,指数以震荡整理为主。板块方面,化工板块延续强势,风电、化肥板块反复活跃,午后核聚变概念异动拉升;电网设备、算力租赁、贵金属等前期热门赛道集体走弱。整体来看,当前市场热点轮动依旧较快,资金更青睐低位、业绩确定性强、具备涨价逻辑的品种,如化工、电力、煤炭、存储等板块,其余方向操作难度较大。