云霞育儿网

云霞育儿网一键授权241份协议,宜信驰骋网贷20年,唐宁盯上海外助贷市场

01 AI与出海,让助贷狂飙

唐宁领导的宜人智科,交出了一份喜忧参半的业绩报告。

2024财年,宜人智科实现营收58.06亿元,同比增长18.6%。与营收截然相反,净利润反降至15.8亿元,同比下滑24%。

净利润下滑,在预料之中。2024年第四季度,宜人智科3.31亿元利润,较去年同期5.71亿元下滑了42%。该年三季度的3.55亿利润,也较去年同期有所不足。

几个核心原因造成了宜人智科利润大跌。第一是销售与市场费用,2024财年宜人智科该费用花掉了12亿元,同比激增97.6%。第二是研发费用,2024年宜人智科研发开支4.12亿元,同比大增176.5%。

费用激增,主要受业务驱动、企业扩张所致。

正如董事长唐宁总结,我们以强劲的态势结束了这一年。2024年我们取得了几项关键成就:首先,我们在金融服务业务中升级了客户分段,提高了资产质量。其次,我们推进了自主研发的人工智能系统,并将其整合到所有运营中,提升了效率和用户体验。第三,我们的国际业务实现了盈利,这主要得益于我们在菲律宾的成功扩张。

人工智能对应宜人智科的研发投入,以菲律宾为代表的海外扩张则部分反映在了市场费用的激增上。而海外狂飙,又直接反馈到宜人智科业务狂飙、营收增长上。

宜人智科的海外扩张,主要是指金融服务业务,说直白些便是助贷服务。具体来看,2024年宜人智科金融服务业务的收入34.73亿元,同比增长了38%。宜人智科将其归因于小型循环贷款产品需求的增加。

相比放贷服务,2024宜人智科保险经纪业务收入腰斩,从2023年的9.6亿元跌落为4.1亿元,这主要受监管的影响。

不过这部分差额被消费与生活方式业务增长所抵消。数据显示,2024年该分部的业务收入19.24亿元,较14.17亿元增长了36%。但这部分收入在经历上半年快速扩张后在第四季度出现了明显下滑,四季度单季营收不足3亿元。

整体增长背景下,宜人智科的助贷成色更足了。金融服务营收占宜人智科总营收的比例从2023年的51.4%上升至2024年的59.8%。

贷款余额是衡量规模增长最直观的指标。截至2024年底,宜人智科在贷余额248亿元,较2023年底的183亿元增长了35.5%,与金融服务收入同步扩张。

另一个显著变化是准备金体量。2024年,宜人智科的或有负债准备金8.7亿元,相比2023年仅有2700万元。宜人智科在财报中将其归因于“承担风险模型下促成的贷款量增加”。

不过目前在宜人智科的逾期率统计中,并不包含大陆以外的贷款。考虑到菲律宾的等国家普遍存在的较高逾期率现状,海外逾期率这一指标后续值得关注。

02 合作担保公司多达四家,担保费、会员费推高利息

对宜人智科“强劲态势”的描述,展现了唐宁对过去一年宜人智科表现的高度肯定。

事实上,在历经2022年营收大幅下滑后,宜人智科自2023年便开启了狂奔。

比如,消费和生活方式服务收入14.167亿元,同比大幅增长90.8%,占比将近三成。保险经纪业务实现收入9.638亿元,同比增长31.9%。相比,助贷是三大业务中增速是最慢的。

到了2024年,受海外扩张以及本地监管因素影响下,助贷异军突起成宜人智科增速最快的业务。

财报显示,去年第四季度,宜人智科的月活用户数同比增长27%,达到了450万。而2024年全年,宜人智科累计服务的借款人数量达到了1235万人,同比增长33%。这其中,很大一部分由其旗下的明星产品宜享花贡献。

随着借款人数的高速增长,在多个消费者投诉平台上也出现了大量针对宜享花泄露个人信息、打骚扰电话,以及通过收取高额会员费、担保费、服务费“变相加息”的问题投诉。以黑猫投诉为例,该平台上累计对宜享花的投诉高达24000多条,仅近30日内就有600多条。

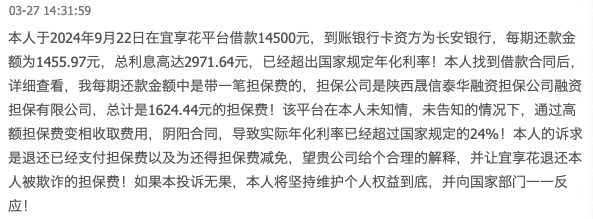

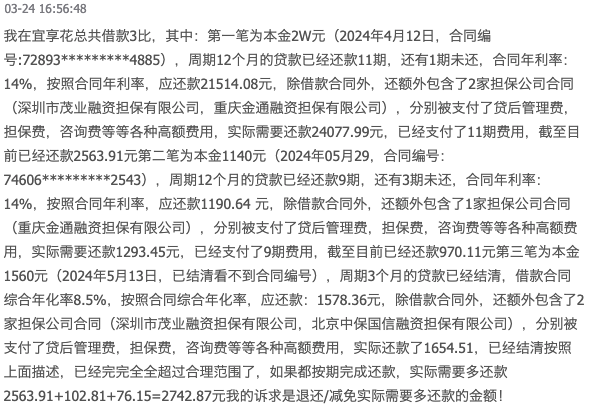

一名用户反映,其于2024年9月22日在宜享花平台借款14500元,到账银行卡资方为长安银行,每期还款金额为1455.97元,总利息高达2971.64元。在找到借款合同详细查看后,他发现每期还款金额中带一笔担保费,担保费总计是1624.44元,而其本人并不知情。

根据这名用户所宣称的金额,算上担保费,其承担的综合年化利率高达约42.41%。

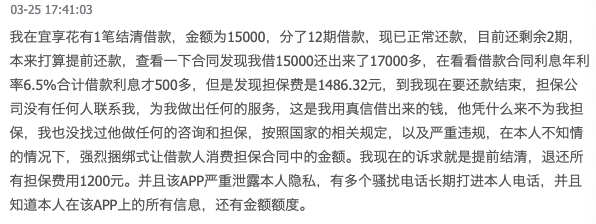

另一名用户也表示,他在查看合同时才发现比利息还高的担保费——“我在宜享花有1笔借款,金额为15000元,分了12期,正常还款,目前还剩余2期,本来打算提前还款,查看一下合同发现我借15000元还出来了17000多元,再看看借款合同,利息年利率6.5%,合计借款利息才500多元,但是担保费是1486.32元。”

根据《最高人民法院关于进一步加强金融审判工作的若干意见》规定,金融借款合同的综合年利率不应超过24%。另据《关于审理民间借贷案件适用法律若干问题的规定》,民间借贷利息的最新司法保护上限为合同成立时一年期贷款市场报价利率(LPR)的4倍。

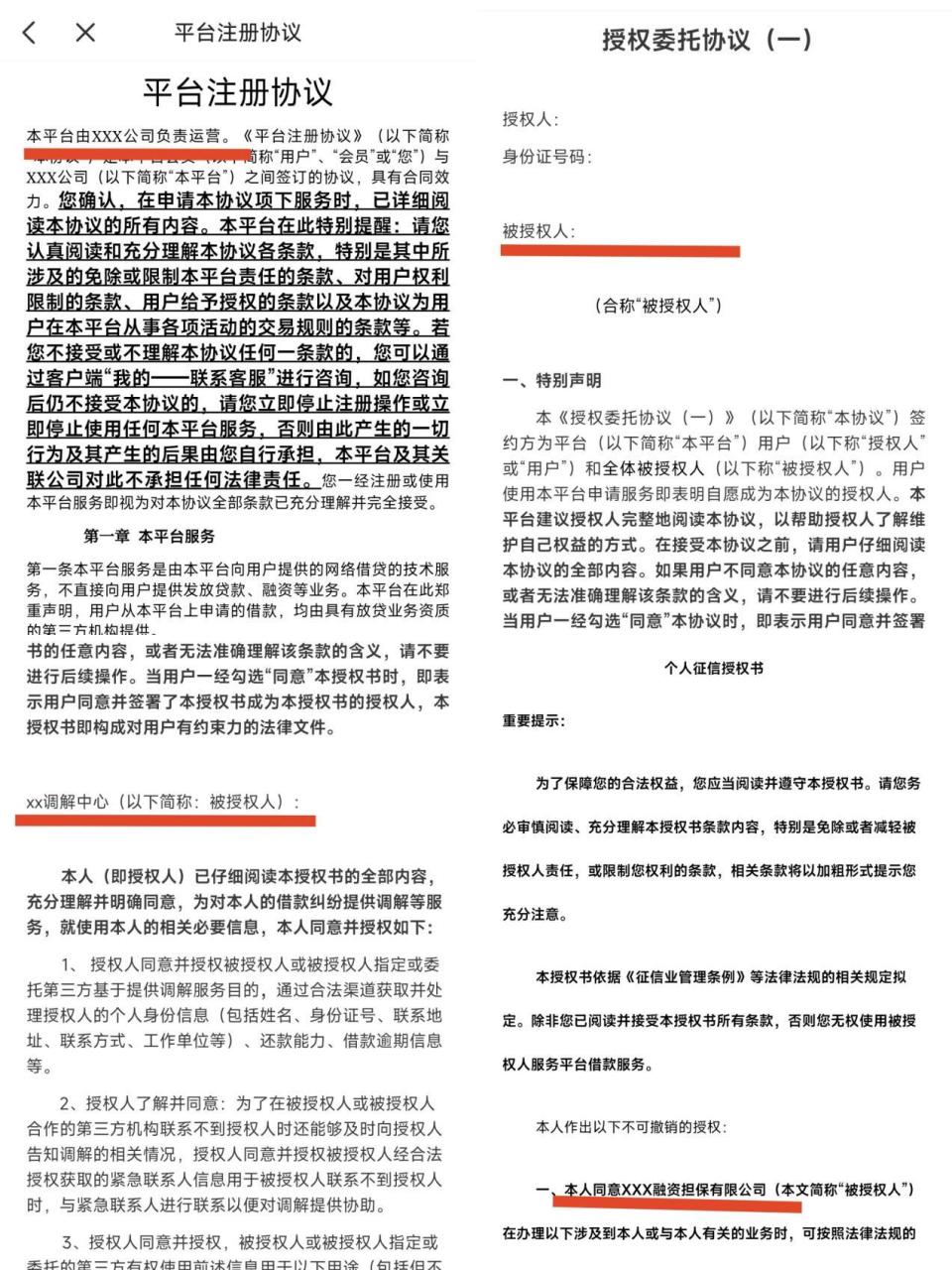

如果不是仔细查看,宜享花的担保协议并不容易被注意到。其隐藏在《个人征信查询及个人信息授权书》里,该授权书隐藏有10份名字一样或相近的授权书,令人眼花缭乱,下拉到第六份和第七份才是明确的担保协议。

两份协议里出现的担保公司分别为深圳市茂业融资担保有限公司(下称茂业融资担保)和福建永鸿兴融资担保有限公司(下称永鸿兴融资担保),但值得注意的是,与这两份并列的第八份《个人信息授权书》,还出现了一家叫重庆金通融资担保有限公司的担保公司(下称金通融资担保)。

而在《平台批扣授权书》里,有两份《委托扣款授权书》,其中一份还出现了一家名为福建嘉盈融资担保有限公司的担保公司,该公司的全资控股股东为优赛高科集团有限公司,曾用名宜人金科。这意味着这一担保公司实际上就是宜人智科的旗下公司而不是第三方担保公司。所以加起来,宜享花至少委托了四家担保公司。

但担保公司究竟需要扣款多少,两份《委托扣款授权书》里并未写明,只是写道“本人同意授权被授权人有权根据借款协议、担保协议等协议规定的还/付款日向支付机构发起扣款指令,直接从本人在宜享花平台绑定的银行卡中划扣本人还/付款项,支付机构无需经过本人短信验证等形式鉴权验证”。

另一份《委托扣款授权书》,则出现了一家贷后管理服务公司志恒专勤管理(北京)有限公司。这也印证了为什么有的投诉人声称被莫名收取了贷后管理服务费。

另外,在黑猫投诉上还有用户宣称,其被宜享花开通了权益分期的功能,“这个项目从2024年2月24日开始,每月收费我281.14元,一共收取了3378.68元。”但这名用户表示,这个功能他从来没用过,也不知情。

笔者也在上述《平台批扣授权书》里发现了其中的秘密。隐藏在里面的第三份协议《自动扣款授权书》,“自动”让用户“通过宜享花平台使用、购买了由北京杉海科技有限公司/及合作方提供的包括但不限于VIP月卡、季卡、年卡、省钱卡、会员、权益等服务”。如果用户不是仔细查看协议,很难注意到这一份自动扣款授权书,而且该授权书与其他授权书“捆绑”在一起,用户无法单独同意要不要购买。

值得一提的是,2025年4月3日,国家金融监管总局官网发布了《国家金融监督管理总局关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》。《通知》指出,商业银行应当加强平台运营机构、增信服务机构准入管理,审慎制定准入标准,有效实施尽职调查,从严审批。

此外,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

该通知将于10月1日开始实施。这意味着,过去助贷行业通过融资担保费与会员卡权益费进行盈利的模式或将难以为继。

对于骚扰电话的问题,笔者自己也感受颇深。在3月21日笔者下载并用手机号注册宜享花且提交了个人身份信息后,几乎每天都会接到多个不同号码打来自称是宜享花工作人员的推销电话,让笔者在通话时就打开宜享花立即借款,不胜其烦。

03 一键“授权”241份协议,多个第三方协议不规范

通过仔细查看,既放贷又做助贷的宜享花的相关协议中,还有过度授权和授权协议不规范之嫌。

宜享花合作方的第三方包括哪些机构呢?

笔者注意到,在宜享花提示阅读并同意相关协议的界面,共有11(有两个协议重复除外)份协议。

打开第一份协议《个人征信查询及个人信息授权书》,下拉至隐藏在里面的第八个协议《个人信息授权书》,里面第五条提示,“本人同意贵公司将经过本人授权收集的个人信息分享至贵公司合作的多家金融机构或(及)合作方”。其举例提到了四川新网银行、威海蓝海银行和武汉众邦银行及其合作机构。

在与《个人征信查询及个人信息授权书》并列的另一个协议《借款推荐服务协议》里,则出现了唐宁作为法人的甲方公司北京科创信联科技有限公司。

更多被授权方,是和《个人征信查询及个人信息授权书》并列的最后一份协议,即《合作方借款服务协议》,里面又隐藏着高达105份协议。但在协议列表中出现合作方名字的,只有360借条、喜心花、哈啰数科小赢、还呗和你我贷这几家。

更多的合作方则需要挨个点开查看,分别为维信小贷、芫橙信息科技有限公司、乐享借及其运营方上海旭昌网络科技有限公司、杭银消金、洋钱罐、广州全民钱包科技有限公司(全民钱包)、北京微财、上海晓途网络科技有限公司(信用飞)、你我贷、永辉云金科技有限公司(小辉付)、拍拍贷、重庆分众小贷、恒小花等机构。

而且,上述多个第三方,即便是自身有小贷牌照,也和宜享花一样做着助贷的生意,继续授权用户的个人信息给更多的第三方公司。这也是为什么,隐藏在上述105份协议之下,用户又需要像“套娃”一样,签署少则几份多则十几份协议。笔者一份一份统计发现,除去与喜心花相关的6份协议点开后为“404”外,这105份协议的背后,是219份协议。

加上其他10份协议里隐藏的22份协议,这意味着,用户在宜享花上借贷,表面签署的是11份协议,实际上是几乎“无感”同意了背后“套娃”的241份协议。包含身份信息、财产信息、活体影像等在内的个人信息,被有选择地分享至上述平台手中。

这样的“过度授权”,一方面将会让用户的个人征信在短期内被频繁查询,导致“征信花了”,极有可能影响后续自身在银行等金融机构的贷款审批;另一方面,敏感信息暴露范围过大,链条过长,也加剧了个人信息泄露的风险。

而且蹊跷的是,在宜享花的《合作方借款服务协议》中,还出现了多个没有任何被授权公司名字信息的协议。如图有的“被授权人”处为空白,有的则以“XXX公司”代替。

更不可思议的是,在一份与福州奇富网络小额贷款公司的《综合授权协书》中,笔者多次退出又点击进入后,如图发现授权人信息不断变化,但均不是笔者本人,那么如果笔者提交了信息且通过其下款,贷款将会在谁的名下?让人疑惑,甚至细思极恐。

问题究竟出第三方身上还是宜享花身上,不得而知,但从中至少可以看出,宜享花平台上的部分协议,存在不小的漏洞。

04 传奇唐宁,驰骋互金20年

在宜人智科背后,站着庞大的宜信帝国以及它的灵魂人物唐宁。

早年就读北京大学数学系,1995年去美国南方大学攻读经济学,毕业后直接进入投资银行DLJ工作。

2000年,唐宁回到中国,加入在美上市的中国科技公司亚信(AsiaInfo)担任战略投资总监,专注于新兴科技风险投资。随后,唐宁创立了华创资本(China Growth Capital),专注早期消费级和企业级高科技初创企业的风险投资。

2006年,唐宁创办宜信。2011年,随着网贷概念迅速火爆,转型线上成了宜信的必选项。唐宁找到了准备回国的方以涵,“宜人贷”以大开大合的方式登上了历史舞台。

虽然不是最早的P2P平台,但宜人贷还是凭借宜信庞大的线下网点迅速壮大。唐宁一度骄傲地宣布,“宜信已经发展成世界排名第一的P2P公司”。

2014年,P2P鼻祖lendingclub成功上市,给了宜信与唐宁很大的鼓舞。2015年12月18日,宜人贷登陆美国纽交所,国内“P2P第一股”就此诞生。

随后3年,P2P迎来最疯狂时期,宜人贷也水涨船高。2015年至2018年,宜人贷出借金额从不足百亿飙升到414.06亿元,复合增长率达到164.86%。营收更是从13.58亿元上升至55.43亿元,复合增速高达102.06%;同期的净利润也从2.85亿狂涨到13.72亿元。

按照彼时规划,宜人贷2020年将达千亿规模。但也是在此时,一场潜在危机悄悄酝酿。

2016年8月24日,《网络借贷信息中介机构业务活动管理暂行办法》出台。这份被看作史上最严网贷监管细则开启了一场网贷“出清”行动。此后三年,“合规”成为网贷的关键词,相关平台开始消化网贷风险,逐步退出市场。

诸如冠群驰骋、信和财富、东方银谷等资质不优者则相继被立案,就连千亿平台红岭创投也轰然倒塌。

上市并不意味着上岸,玖富旗下的理财产品“玖富钱包”“悟空理财”出现逾期,曾经P2P一哥宜人贷顿感寒意阵阵。

关键时刻,唐宁展现出了超人一等的眼光与魄力,一场调整、整合、变革就此开启。

2019年3月,宜人贷宣布进行业务整合。在唐宁主导下,宜信惠民、宜信普惠、指旺财富三大板块将被整合纳入上市公司体系,上市公司更名为宜人金科。2020年最后一天,宜人金科宣布停止宜人贷业务。

与此同时,唐宁开始加速将宜信“牌照”化。

天眼查显示,2020年,宜人金科收购的全国性综合性保险经纪公司——合翔保险经纪,获得保险经纪资质。2023年,宜人金科斥资2.05亿元收购重庆金通拿下融资担保牌照。

加上此前宜信拿下的保险代理牌照、基金销售资格以及券商牌照,新招牌宜人金科将保险、基金、券商、财富管理等多牌照揽入怀中。

当然,与多数同行业选择相似,以助贷为首的金融服务业务成为宜人金科的重要筹码。

但相比于奇富科技、信也、乐信等头部平台行业一众助贷好手,宜人智科在助贷领域明显慢了几分。相比于营收体量百亿左右的它们,宜人金科助贷业务约为其2成左右。

真正的转机或许来自2024年。

2024年6月,宜人金科品牌升级为宜人智科。一字之差,凸显了宜信对于AI前沿科技的重视,人工智能战略被唐宁视作宜信的长期战略。

但正如当年火爆的金融科技(金融是本质,科技是手段)概念类似,人工智能其实也更像是一种手段,它无法脱离金融的本质。

从最初线下财富公司宜信,到移动互联网时代的理财平台宜人贷,从主营持牌金融业务的宜人金科,再到人工智能赋能助贷业务的宜人智科.......20年间,宜信不间断的品牌升级,也没有跳出理财与放贷的范畴。

但是金融就要面临强监管。在今年315上,从营销电话到高利贷再到暴力催收,助贷行业黑灰产被充分暴露。

当然,在穿越线下财富、网上理财、持牌金融、网上助贷一个个形形色色的业务范式中,宜信也在不断迭代、进化。

如今借助人工智能走向海外的宜人智科,开启了下一场狂飙。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。