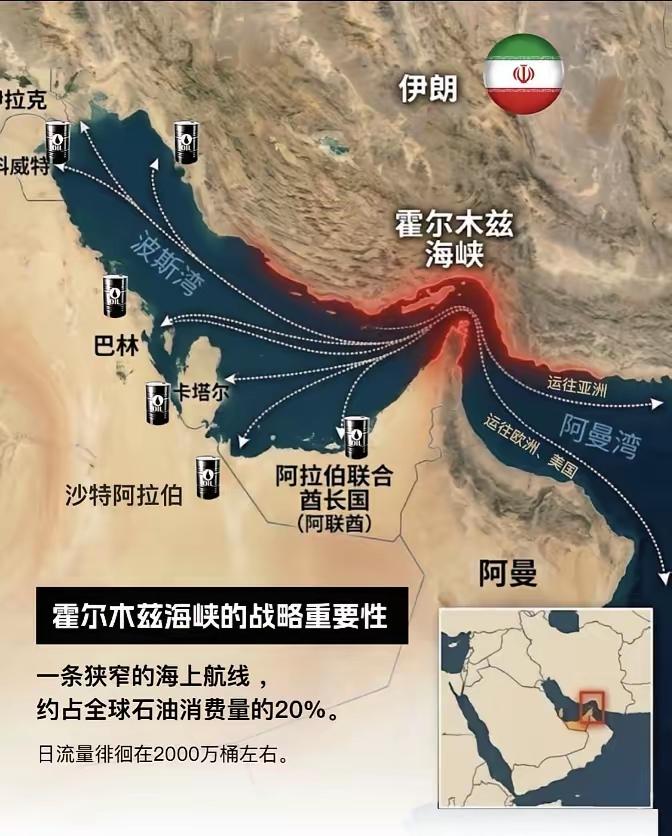

最新消息:由于霍尔木兹海峡实际上已经关闭,沙特阿拉伯的石油出口停滞不前,该国的石油储存空间正在迅速耗尽。 这片最窄处才33公里的水道,平时每天要过2000万桶原油,全球近三分之一的海运石油都得从这走,而沙特更依赖它,七成五到八成的原油出口都得走这条道,石油出口直接撑起了沙特七成的财政收入,等于国家的钱袋子全靠这条水道供血。 现在海峡实质上关闭,150多艘油轮堵在外面,其中60艘超大型油轮占了全球合规运力的近8%,沙特的石油自然运不出去。 更要命的是,沙特每天能产1000多万桶原油,上个月出口量就有720万桶,这么大的量堆在国内,储存空间肯定撑不住。 根据测算,中东主要产油国的陆上储存能力大概3.43亿桶,只能存22天的产量,再加上海湾地区60艘空置油轮能临时存5000万桶,最多也就能多撑三四天,总共25天的缓冲期。 沙特东海岸的朱艾马终端是最大的储油综合体,现在空闲capacity已经快耗尽了,拉斯塔努拉炼油厂的6个储罐也有4个装满了。 实际运营中,储油罐的利用率一般到不了标称的八成,海湾地区整体可用的储存空间也就1亿桶上下,根本扛不住长期积压。 而且这些储油罐没连在一起,局部满了就会影响整体生产,伊拉克已经因为这个关了最大的鲁迈拉油田,每天减产120万桶,再拖下去可能三分之二产能都得停。 沙特不是没准备后手,早就修了东西向的原油管道,全长1200公里,设计每天能输500万桶,把东部油田的油直接送到红海沿岸的延布港,绕开霍尔木兹海峡。 现在这条管道实际输油量已经提到了每天420万桶,快到设计峰值了,延布港也开始承接欧洲、美洲买家的订单,优先在这装货。 但这招只能解燃眉之急,替代运力远远不够。 中东所有替代航道和管道加起来,每天也就运650到750万桶,刚够霍尔木兹海峡正常运量的三分之一。 沙特这条管道看着运力不小,可受港口装船能力、船舶调度的限制,短期内没法完全释放产能,面对每天700多万桶的出口需求,还是有缺口。 而且转道之后,运输成本涨得离谱,超大型油轮的运费翻了倍,部分航线突破2800万美元,日租金涨到28.1万美元,创下2008年以来的新高,战争风险保险费也涨到每桶1美元以上,比之前涨了五成。 这些额外成本最终都会反映到油价上,布伦特原油已经突破84美元一桶,WTI原油也过了76美元,高盛测算现在原油的实时风险溢价就有18美元一桶。 更关键的是,红海航线也不是绝对安全,还要经过曼德海峡、苏伊士运河,后续可能面临新的风险。 从全球来看,沙特的石油出口卡壳影响面很广。 亚洲国家是主要买家,中国每天经霍尔木兹海峡进口500多万桶,日本七成五到九成五的中东原油都靠这条道,印度、韩国的依赖度也极高。 虽然这些国家有一定储备,中国能撑110到140天,日本能到250天,但长期断供还是会打乱能源规划。 对沙特自身来说,麻烦更大。 石油收入是国家财政的核心,出口一停,现金流立马紧张,国内的基建、福利项目都可能受影响。 而且OPEC+虽然有闲置产能,沙特、阿联酋这些国家加起来有几百万桶的备用产能,但这些产能大多还是要靠霍尔木兹海峡出口,现在通道封了,多余的油还是运不出去,闲置产能等于白有。 短期来看,沙特靠管道和转港能维持部分出口,但想完全替代霍尔木兹海峡的运力根本不现实。 长期的话,要么海峡重新开放,要么就得花大力气扩充替代运输能力,比如升级管道、扩建港口,但这些都不是短时间能完成的。 而且就算运输问题解决,全球能源贸易的格局也已经变了,运费上涨、航线调整会让中东原油的竞争力下降,欧洲、美洲买家可能会更多寻找其他产区的石油,这对沙特的长期出口也会有影响。 现在的情况就是,霍尔木兹海峡这道坎过不去,沙特的石油就只能堆在国内,储存空间耗尽只是时间问题。 替代方案能缓一缓,但解决不了根本问题,后续的能源价格波动、全球供应调整还会持续发酵,这不是简单换个港口、修条管道就能彻底摆平的局面。