云霞育儿网

云霞育儿网全球第一大超导产品供应商, 市占率达80%绝对垄断, 被誉为世界铌市场霸主

重要提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

目前,上证指数在出现大跌后,已经连续4个交易日出现了上涨。而虽然现在指数的量、价配合良好,但是财官依然持谨慎态度。

因为目前指数的5日均线在30日均线下方,并且没有形成金叉,所以财官认为目前的 A股只是走出了一波修复行情,未来能否持续上涨还需要进一步观察。

而今天,超导概念板块异军突起,截至下午收盘时超导概念板块的平均涨幅竟然达到了2.8%。

而在该板块内,财官发现了一家全球第一大铌产品供应商,在国内的市场份额竟然高达80%,并且其还被誉为全球铌市场霸主。

上面介绍了公司的基本情况,下面我们再来分析一下这家企业的财报。

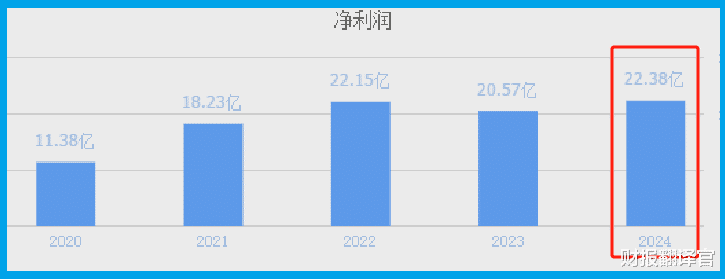

在2024年,这家企业以22.38亿元的净利润创出了历史新高,公司在去年发生了质的飞跃。

这家企业目前的净利润,在A股超导概念板块26家上市公司中排名第2位。这个名次非常高,说明其规模相对来说很大。

除了净利润出现了增长以外财官发现,在报告期内这家企业的现金流能力也大幅增强了,这说明其生产经营十分健康,营运资金非常充裕。

2024年第四季度,公司的净利润为22.38亿元,但是同期这家企业因销售铌产品而实际收到的现金净额竟然有8.66亿元,同比大幅增长了95%。

因为在买方市场公司都是先发货后收钱,这就产生了账期和应收账款。所以在正常情况下,一家公司的净利润应该高于因销售商品收到的现金净额。

而这家企业在报告期内,因销售铌产品收到的现金净额同比大幅增长近1倍,则说明和去年同期相比,公司的现金流能力得到了提升,其账户里的钱也变多了,而这对企业的生产经营是非常有利的。

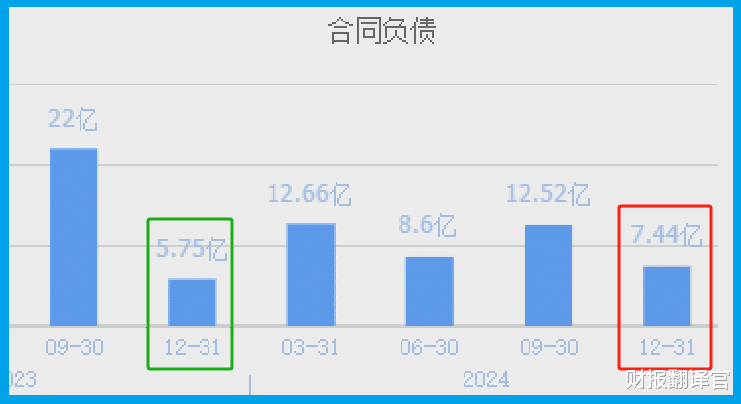

通过进一步分析财官发现,这家企业净利润出现增长,现金流能力增强的主要原因是,在报告期内收到客户的订单出现了增长。

2023年公司收到客户的订单,也就是合同负债只有5.75亿元。到了2024年这个数字就达到了7.44亿元,同比增长了29%。

虽然在报告期内这家企业收到客户的订单出现了增长,但管理层却并没有选择扩大生产,其存货的数量还略微出现了下降。

2023年公司的存货为119.77亿元,到了2024年这家企业的存货就降至114.78亿元,同比下降了4%。

存货的下降说明这家企业的产能不够用了,在未来管理层有扩产的可能性,这也是其未来净利润增长的有力保障。

通过上述分析我们了解到,在2024年公司的净利润出现了增长,现金流能力得到了提升,而这主要是因为收到客户订单的提高,所以财官猜测这家企业未来的净利润有持续增长的可能性。

如果把上市公司的基本面从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。