风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份财报,两个故事。净利润下滑的背面,是现金如潮水般涌入,订单创下历史纪录。更令人困惑的是,一家传统能源建设公司,为何被贴上了“可控核聚变隐形冠军”的标签?

在财报侦探的眼中,中国能建2025年三季报像一本精心设计的悬疑小说。

开头第一行就抛出了第一个谜题:公司净利润31.56亿元,同比下降12.43%。利润表描绘的是一幅增长乏力的图景。

然而,翻到现金流量表,故事的画风突变。销售商品收到的现金高达3264.31亿元,同比增长18.94%,几乎与营业收入相当。

更令人震惊的是,公司当期新签合同额1002.02亿元,创下历史新高,同比增长15.56%。

利润下滑、现金激增、订单爆表——这三种矛盾的数据出现在同一份财报里,究竟隐藏着怎样的真相?当我们调查谁在关注这家公司时,更神秘的线索浮出水面。

现场勘查:矛盾的财务数据侦探办案,先看现场证据。利润下滑是第一个明显事实,但经营性现金流表现截然不同。

3264.31亿元现金流入,显示出业务的强劲扩张和良好的回款能力。

这些数据形成一个核心矛盾:公司赚钱能力看似减弱,但获取业务和收回资金的能力却在增强。

这种情况在传统行业并不常见,暗示公司可能正处于业务转型期或特殊发展阶段。

我们需要寻找更多的证据,才能理解这背后的商业逻辑。

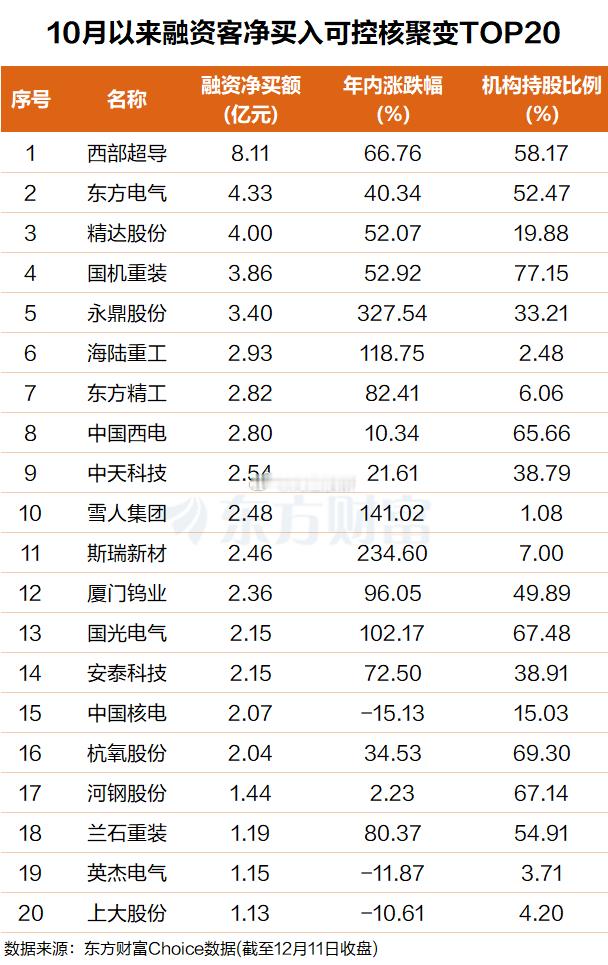

关键证人:“国家队”的集体背书在调查谁在关注这家公司时,我们发现了一组重量级“证人”。公司的前十大流通股东中,出现了中国证券金融股份有限公司、中央汇金资产管理有限责任公司以及香港中央结算有限公司的身影。

这三位股东的集结非同寻常。证金和汇金代表着“国家队”资金,他们的持仓通常具有战略考量。而北向资金则被视为市场“聪明钱”,对投资标的选择极为谨慎。

这三方力量同时出现在股东名单中,强烈暗示这家公司具有超越短期利润波动的长期价值。他们在下一盘怎样的大棋?

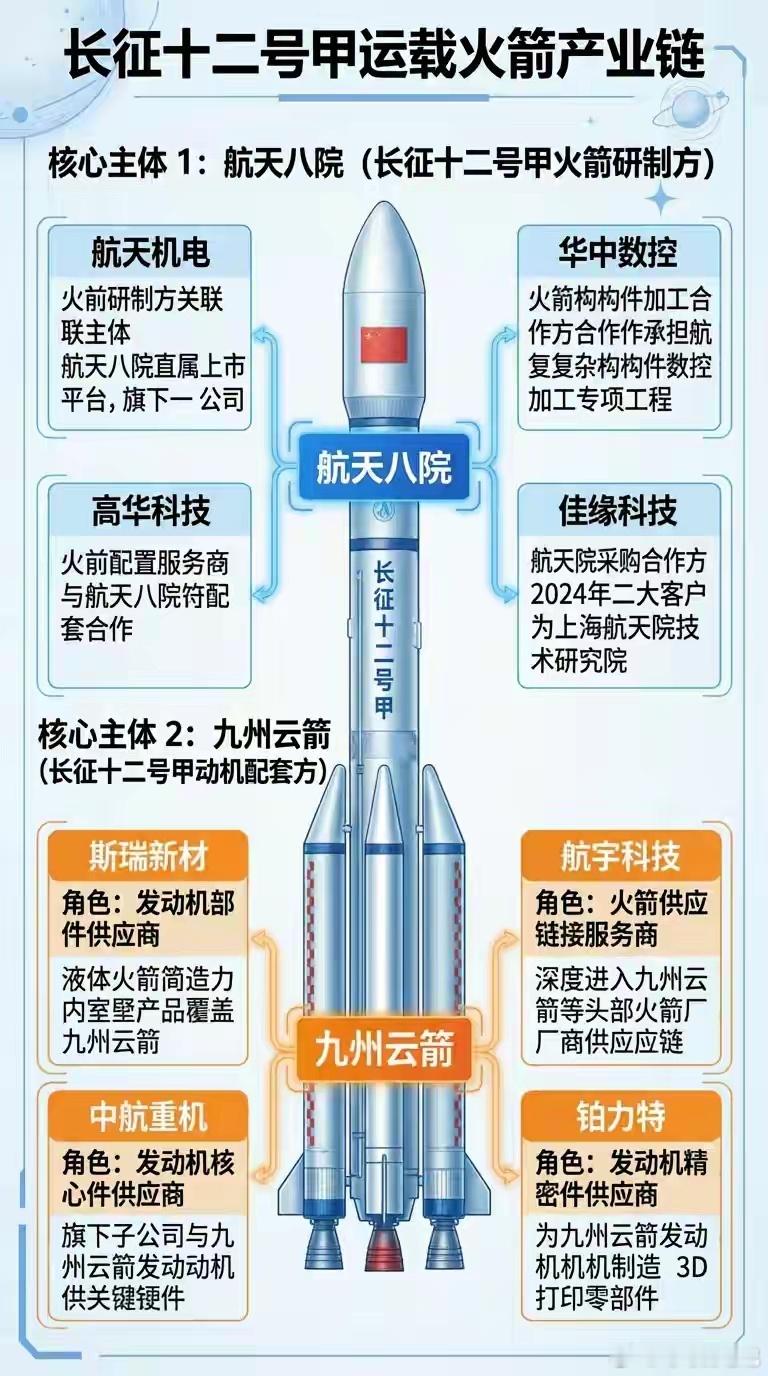

深度调查:通往“人造太阳”之路要破解谜团,必须审视公司的战略布局。能建被市场贴上“可控核聚变隐形冠军”的标签,并非空穴来风。公司旗下广东院已完成“热核聚变发电岛概念设计研究”项目。

可控核聚变俗称“人造太阳”,被视为解决人类能源问题的终极方案。

这项技术旨在模仿太阳内部的核聚变反应,在地球上创造出几乎无限的清洁能源。

中国规划2035年建成聚变工程实验堆,2050年左右建设商业示范电站。

能建此时布局聚变能工程研究,是在为未来三十年的能源变革提前绘制蓝图。

财务健康:债务与现金的平衡深入侦查公司的财务状况,我们发现了更多线索。虽然公司有534.02亿元的短期负债,但账上货币资金高达825.57亿元,现金储备充裕。

这种资金结构显示出公司财务管理的稳健性。充足的现金储备既能够覆盖短期债务,又为公司在新兴领域的研发和布局提供了充足的弹药。

在能源转型的大背景下,这种财务弹性将成为公司把握新机遇的重要保障。

风险告知在能建营收规模庞大、新签合同创新高的亮眼表象之下,一项关键的盈利能力指标却亮起了黄灯:公司的销售净利率仅为1.88%,与去年同期相比,下降了9.18%。

销售净利率是衡量公司最终赚钱效率的核心指标,它反映了每百元销售收入中,能有多少最终转化为净利润。

该指标的显著下滑,直接表明公司的整体盈利效率在下降。这背后可能反映了多重压力:原材料、人工等营业成本上升侵蚀了利润空间;或是市场竞争加剧导致业务毛利承压;亦或是期间费用增长过快。

结案报告能建的财报揭示了一个转型中巨头的复杂图景。表面上的利润下滑与深层次的千亿订单、充沛现金流形成鲜明对比。这种反差正是理解其价值的关键。

国家队资金与聪明钱的集体驻守,凸显了市场对公司“当下实力”与“未来潜力”的双重认可。公司不仅是传统能源建设的主力军,更是未来能源革命的参与者。

从为“华龙一号”核电站提供建设服务,到探索“人造太阳”的工程应用,能建的成长轨迹清晰可见。它的价值不仅在于建造了什么,更在于它正在定义什么。

在能源转型的大时代,真正的价值投资者需要像侦探一样,穿透短期数据的迷雾,看到企业参与塑造未来的长期潜力。能建的故事,正是这种观察方法的绝佳案例。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。