云霞育儿网

云霞育儿网蓝盾光电2024年的业绩表现拉垮,似乎也不好找脱困的办法

安徽蓝盾光电子股份有限公司(股票简称:蓝盾光电)2001年成立,2020年8月在深交所创业板上市,蓝盾光电致力于高端分析测量仪器研制、软件开发、系统集成和数据运维服务;产品和服务主要应用于环境监测、交通管理和气象观测等领域。

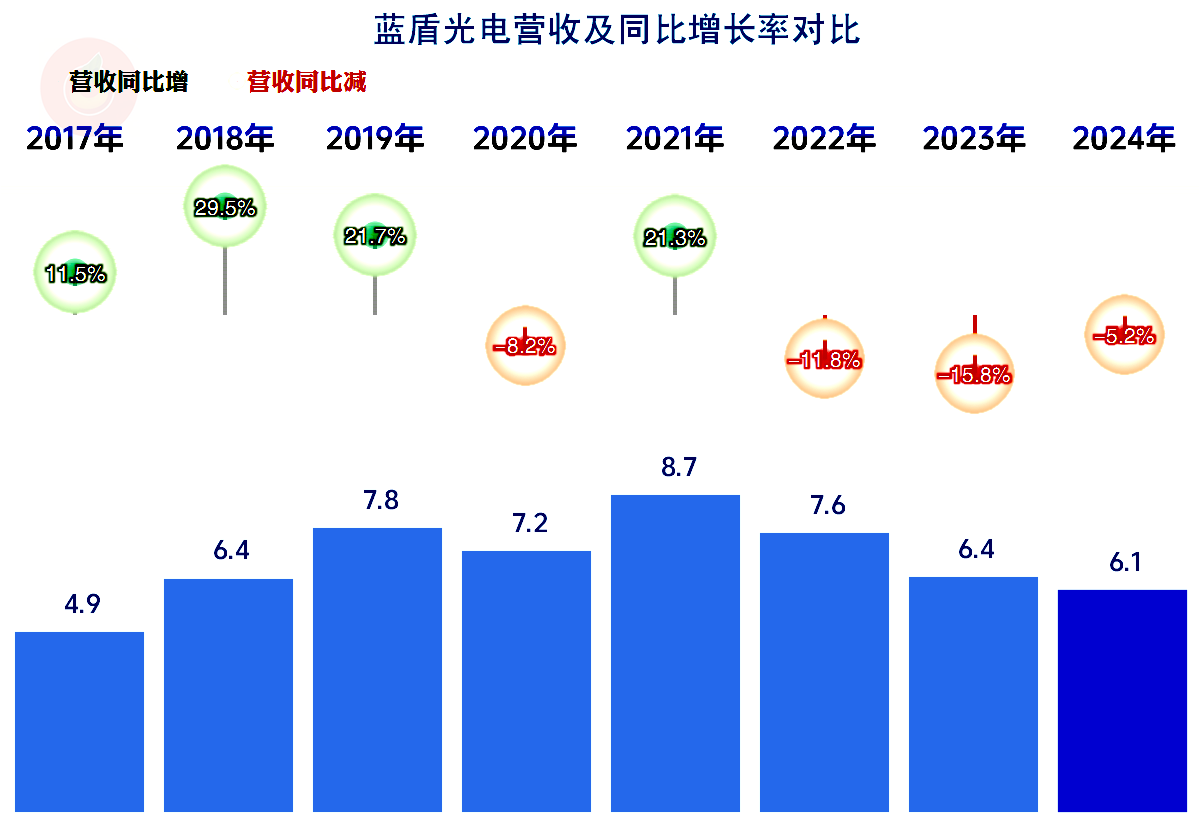

营业收入持续下滑:2017年至2021年营收总体上保持较快增长,2021年的营收达到8.7亿元峰值后逐年下滑,2024年仅为6.1亿,已经是连续第三年下跌,较峰值缩水三成,经营形势严峻。

下跌的原因可能是:行业需求萎缩,政府或企业等环保投入阶段性放缓,环境监测设备采购量下降,2024年销量同比下跌1.82%,销售收入同比下跌11.7%。

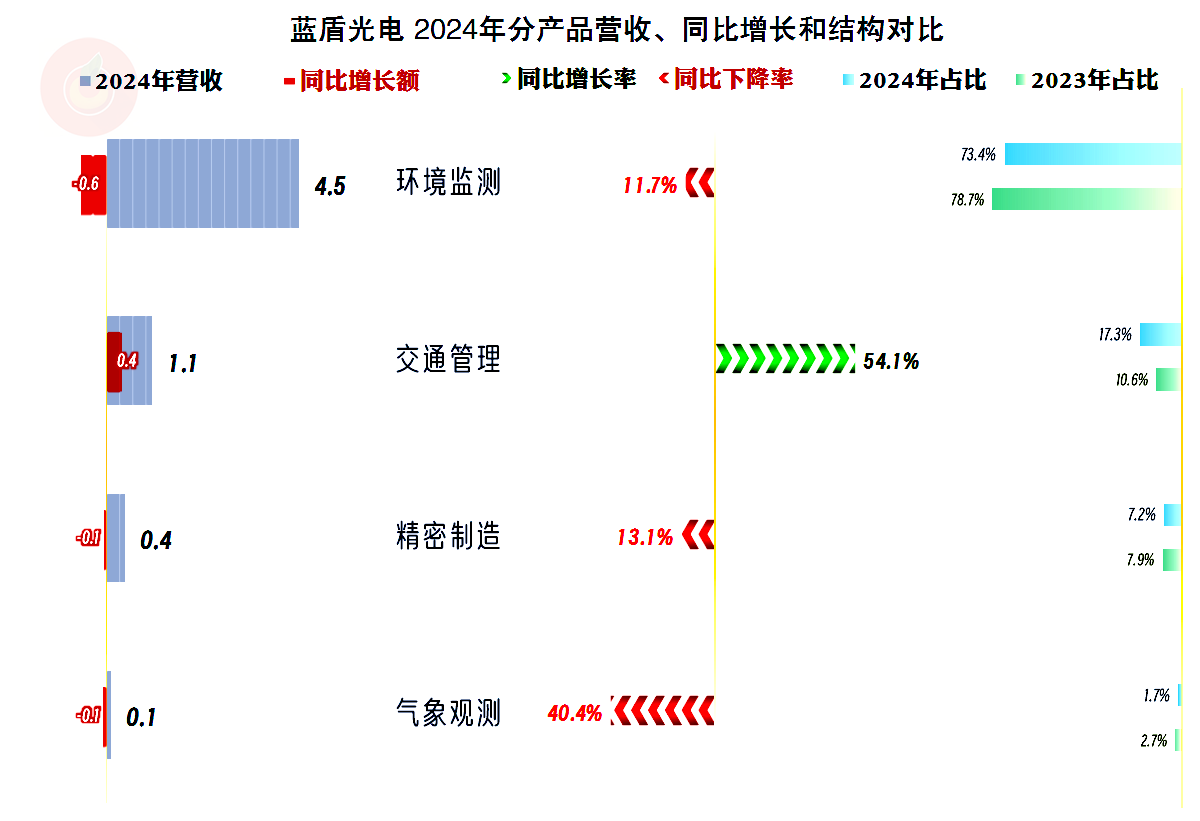

也可能存在主动战略收缩,砍掉部分低毛利订单。如交通管理业务2023年就有此类情况,虽然2024年的交通管理业务的毛利率并没有明显提升,他们还是又重新把其做起来了,赚钱少比没钱赚还是要好一些的。

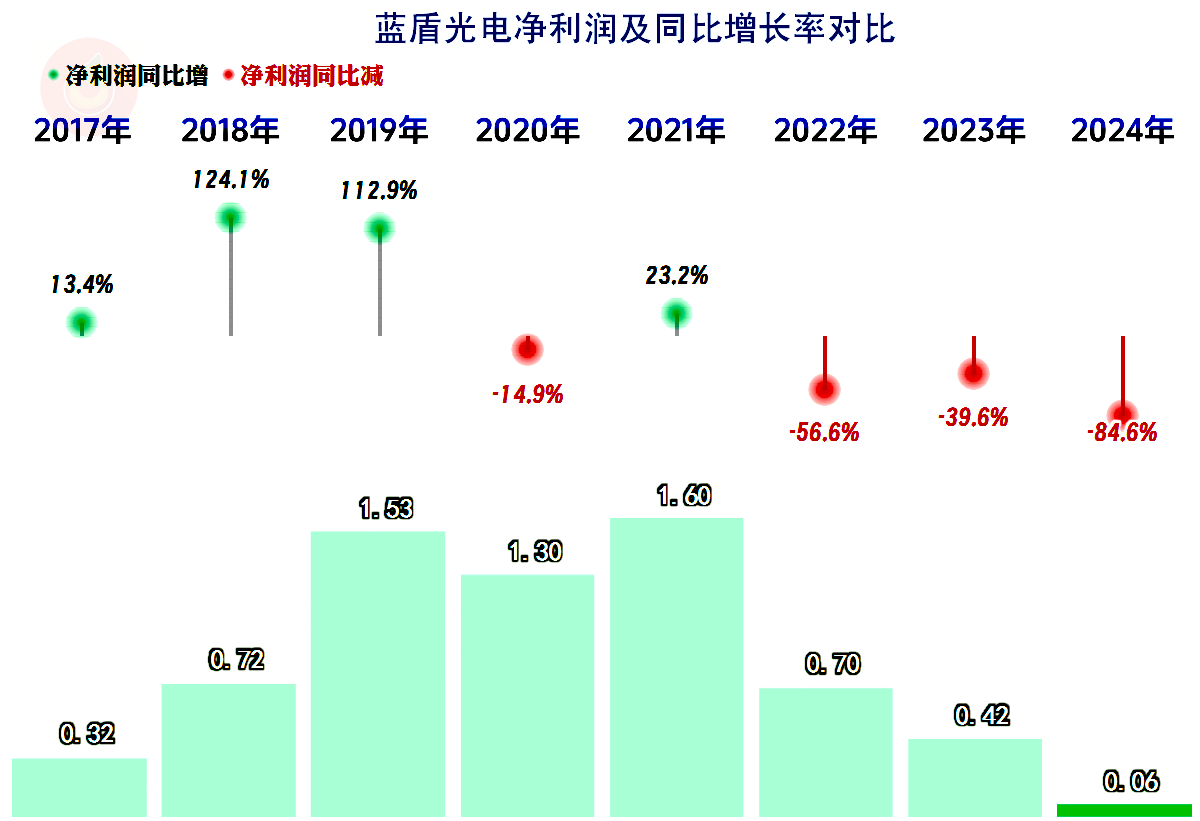

净利润跌至保本点附近:2024年的净利润仅649万元,同比暴跌84.6%;扣非净利润连续两年为负,2024年为亏损1422万元。

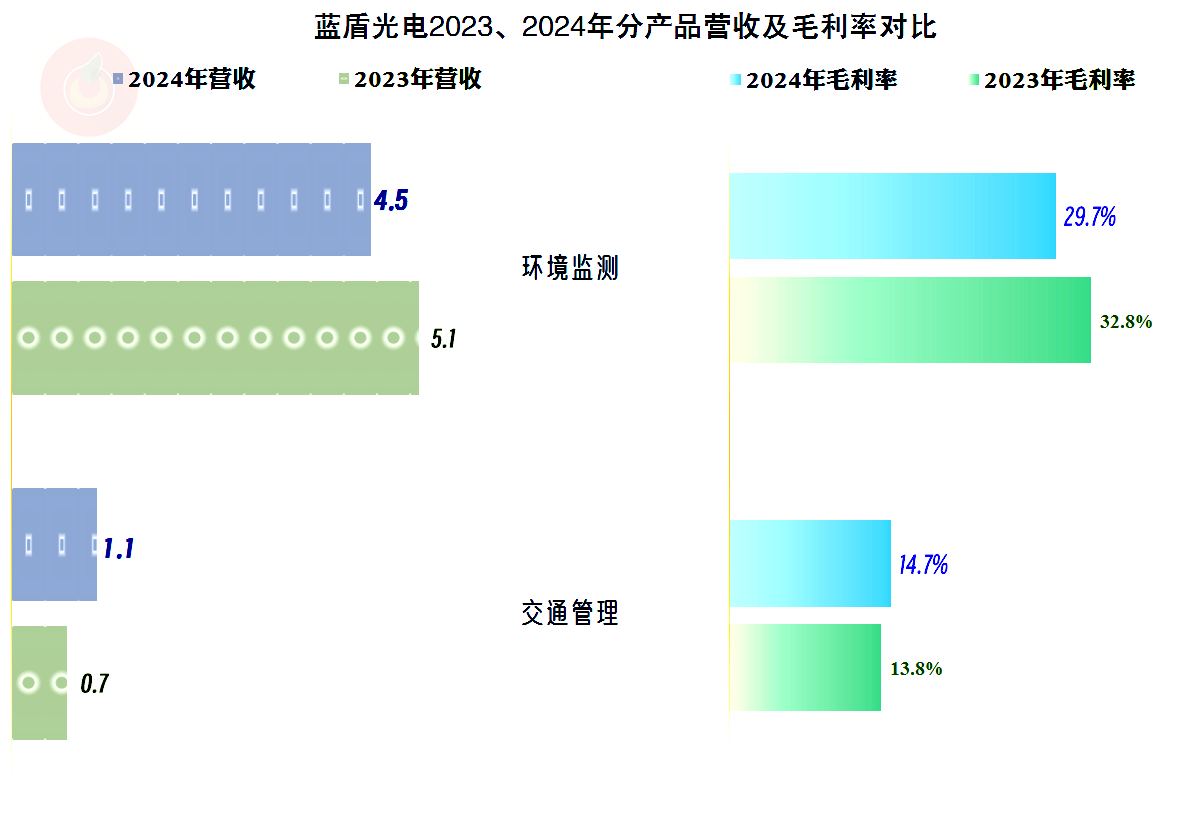

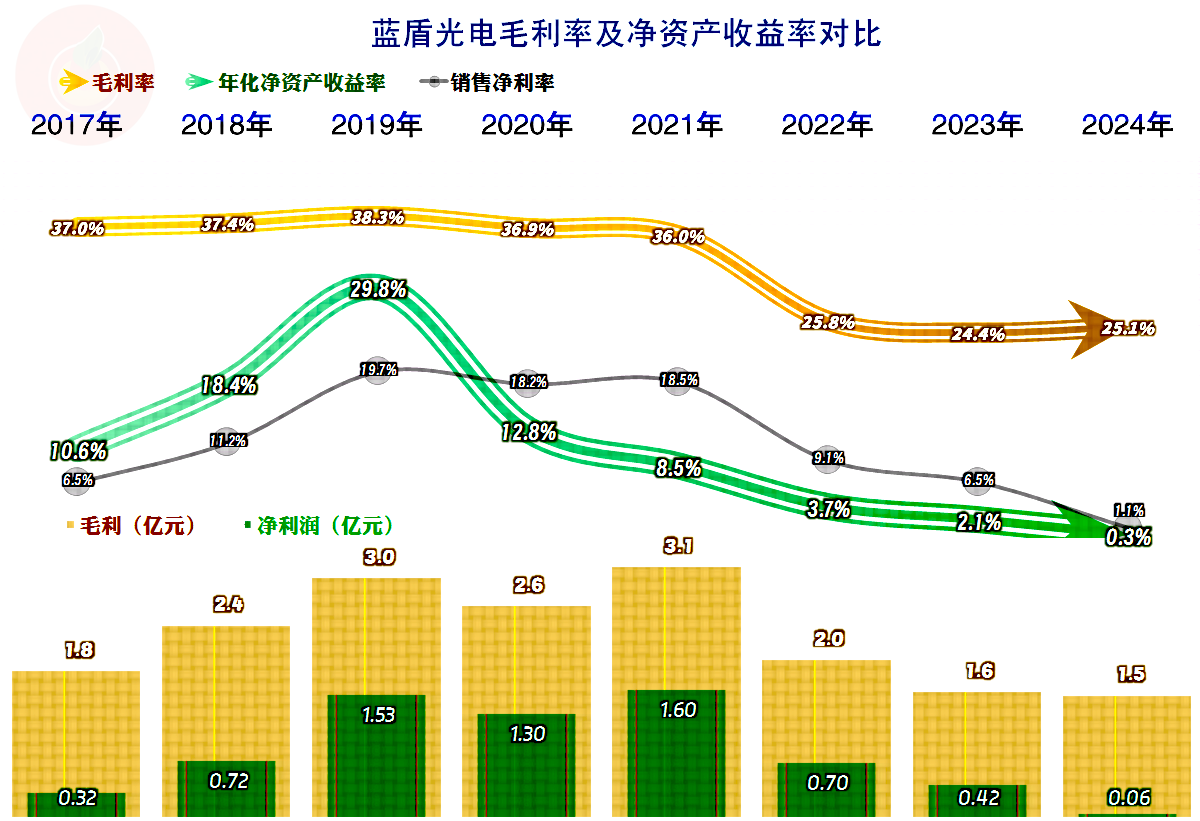

盈利能力恶化的主要原因:毛利率大幅下滑,从2019年38.3%降至2024年25.1%,累计下降13.2个百分点。

期间费用的刚性强,下降难度大:最近三年营收下跌,只有2023年的期间费用有过明显下降,其他两年同比都有所增长。2024年期间费用占营收比为20.9个百分点,是最近五年中最高的,这就严重压缩了主营业务盈利空间。

现金流结构矛盾有所缓解,但问题仍然存在

经营性现金流有所改善:2024年净流入8159万元,同比增长8.8倍,主要源于应收账款周转优化(2024年应收账款4.7亿元,同比下降8.5%)和应付账款延期支付(应付账款余额同比增长12.3%)。

2020年上市融资后,固定资产类的投入并没有大面积展开,募投项目三次延期至2025年,延期的原因当然与市场有关。就连现有的业务都在持续下跌,扩充产能的结果就可想而知了。

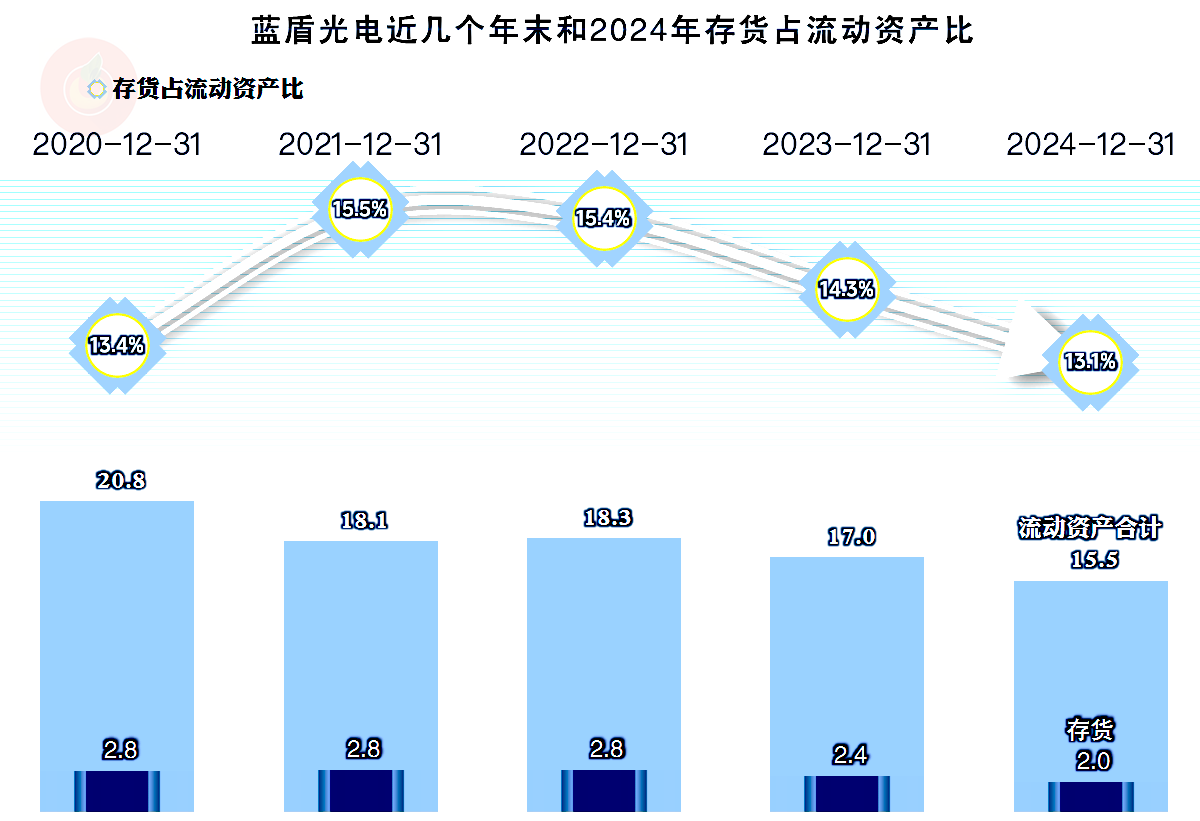

存货积压表面缓解,实则问题不小

2024年末存货为2亿元,这是在2023年末下降后的继续下跌,降幅还比较大。结合着近年来的营收下跌,存货也随之下降是正常现象。

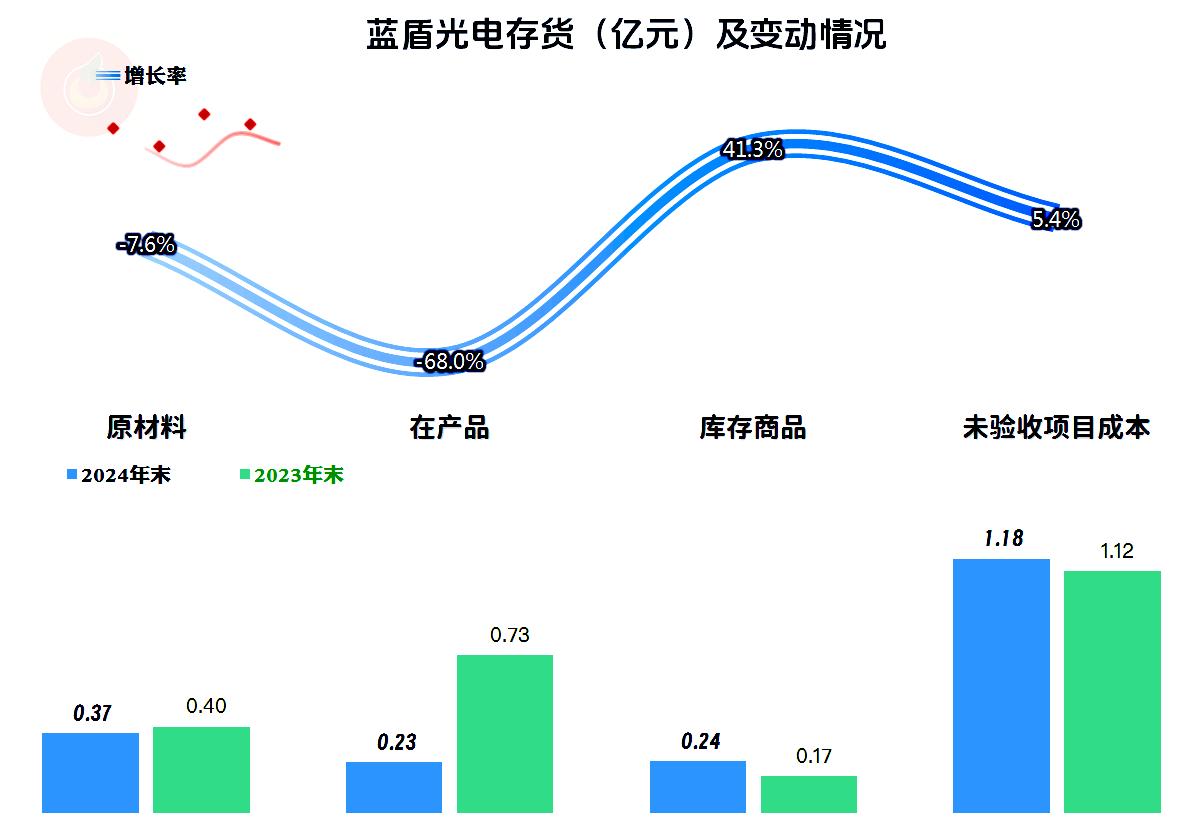

在2024年末的存货中,占比58%,高达1.18亿元为“未验收项目成本”,比2023年末还有所增长。不太可能是项目太多而未验收,毕竟营收已经连续三年下跌了,更大的可能是这些项目的实施和验收周期变长,项目成本可能会因此增加,不可避免地存在减值风险。

蓝盾光电在上市后只有一年的光环效应,接着就是连续三年的营收和净利润持续下跌,核心的环境监测业务面临着较大的政策风险。在经济面临调整的关键时期,其主要产品应用场景的增长也面临较大的阻力。至于说其他业务能否补上这些缺口,从前几年的情况看,那些业务还不如环境监测业务。

至于说有人担心其偿债能力方面等问题,那倒不必,如果其不进行大规模的项目建设,这方面几年内都几乎不可能出问题。

声明:以上为个人分析,不构成对任何人的投资建议!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。