风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

一份看似矛盾的财报,利润下降但现金增长,像一部精心设计的悬疑剧开场,而全球顶级投行高盛的名字,则是剧中第一个关键线索。

南风股份三季报的第一个数字就让人皱起眉头:净利润3345.37万元,同比下降20.28%。一家业绩下滑的公司,似乎难有吸引力。

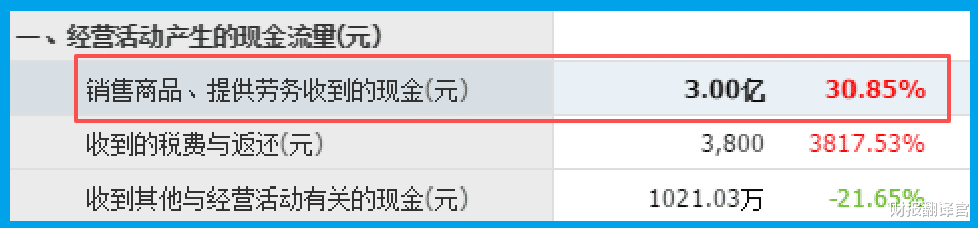

然而,财报下一页的现金流量表,却讲述了一个完全不同的故事。公司销售商品收到的现金达3亿元,同比大增30.85%。

最令人费解的是,高盛公司有限责任公司作为新面孔,出现在了前十大流通股东名单中。

为何国际资本巨头,会关注这家业绩下滑的传统制造企业?

利润下滑迷局侦探办案,从最明显的异常开始。南风三季度利润下滑,初看是负面信号。营收的同步缩减,似乎坐实了增长乏力的判断。

但真相从不浮于表面。公司主营的通风系统,并非普通产品,而是工业领域的“呼吸器官”。其下游客户集中在核电、地铁、隧道等关键领域。

这些领域的订单往往具有周期长、金额大的特点。当期利润下滑,或许并非经营恶化,而是项目结算周期导致的暂时现象。

高盛密信高盛的介入,是此案中最强烈的外部信号。这家以嗅觉敏锐、研究深入著称的华尔街巨头,从不轻易下注。它的持仓,往往经过严密的产业链调研。

高盛看中的,绝非公司当期的利润表。其目光很可能穿透了短期波动,聚焦于公司在一个特殊赛道——核电领域的“隐形冠军”地位。

在投资界,高盛的行动有时被视作“聪明钱”的方向标。它的出现,迫使我们必须重新审视这家公司的潜在价值。

现金为王利润与现金流的背离,是本案的核心矛盾点,也是破局关键。

3.00亿元的销售现金流入,大幅增长30.85%,这是实打实的经营质量体现。

现金流的改善,通常意味着公司回款能力增强,或对下游话语权提升。这在一定程度上抵消了利润下滑的负面观感。

尤其值得注意的是,公司坏账准备为552.62万元,同比大幅下降68.07%。

这说明公司不仅收回了更多现金,而且收回的现金质量更高,资产更安全。

核电底牌拨开迷雾,公司的核心价值在于其核电业务。核电通风与空气处理系统,是保障核电站安全运行的“生命支持系统”。

它绝非普通空调,需要满足抗地震、耐腐蚀、在事故条件下持续工作等极端严苛的标准,技术壁垒极高。南风是国内少数具备供货资质的企业。

随着全球能源转型加速,中国核电建设进入积极有序的新阶段。公司所处的这条细分赛道,正迎来确定性的成长机遇。

风险提示在看似改善的现金流与资产质量背后,南风的财报中出现了一个不容忽视的预警信号:公司当期新签订单金额为2793.40万元,较去年同期下降了6.24%。

对于以南风为代表的项目驱动型制造业公司而言,新签订单是预示未来6至12个月收入的“晴雨表”和“任务清单”。

这份“清单”的缩水,如同一份指向未来的证据,可能预示着公司短期增长动能的减弱。

原因可能是下游核电等大型项目招标节奏的阶段性放缓,或市场竞争加剧导致份额波动。

南风的财报,是一份典型的“矛盾体”。利润下滑与现金增长、传统制造与高端核电、短期业绩承压与长期战略价值,这些对立面共同构成了它的复杂画像。

高盛的持仓,像一个路标,提示我们关注表面之下的深层逻辑——即公司在国家能源战略中扮演的“隐形”但关键的角色。

投资如同侦探工作,最重要的不是追逐最热闹的线索,而是从矛盾的证据中,找到那个唯一经得起推敲的真相。市场的下一个方向,往往就藏在这些被忽视的细节里。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。