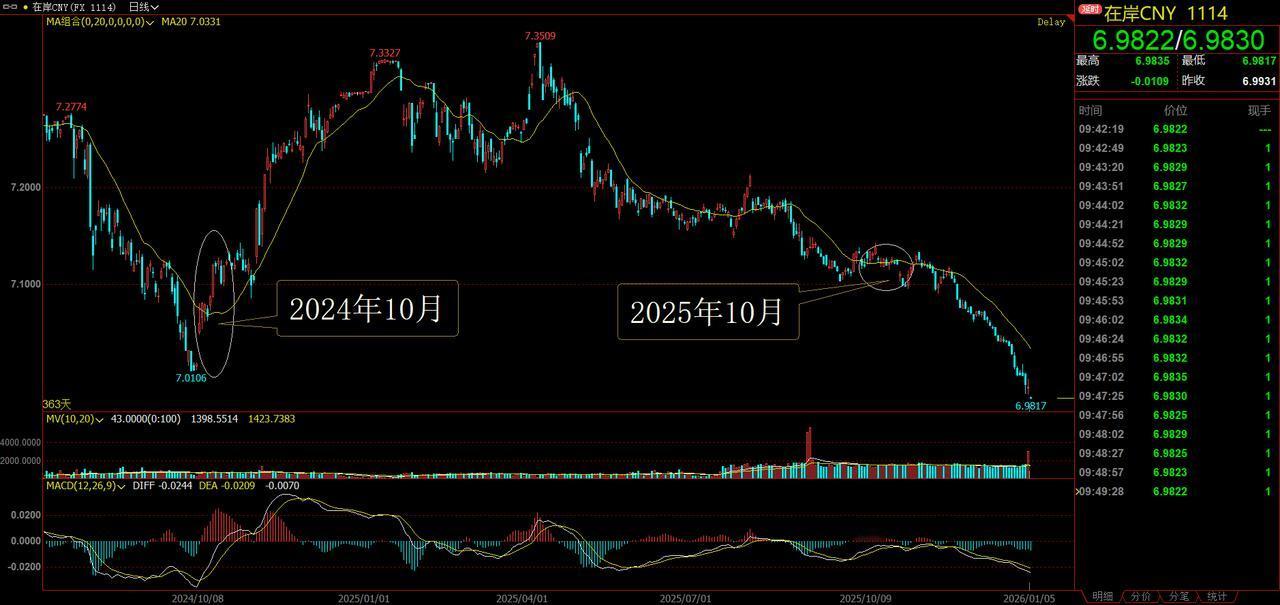

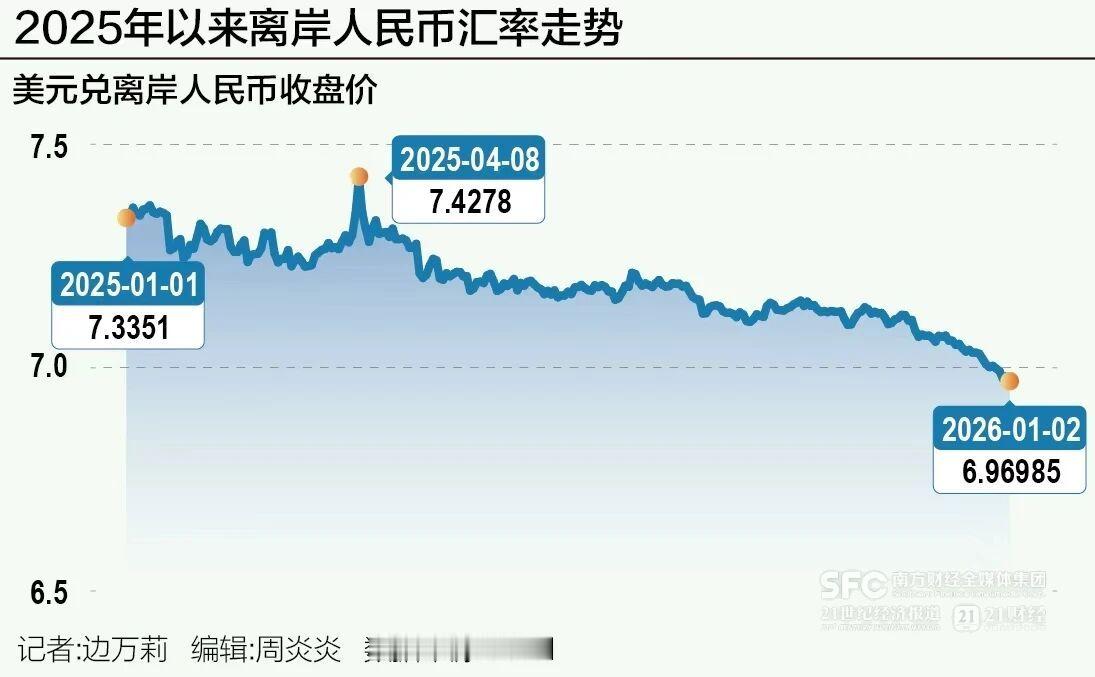

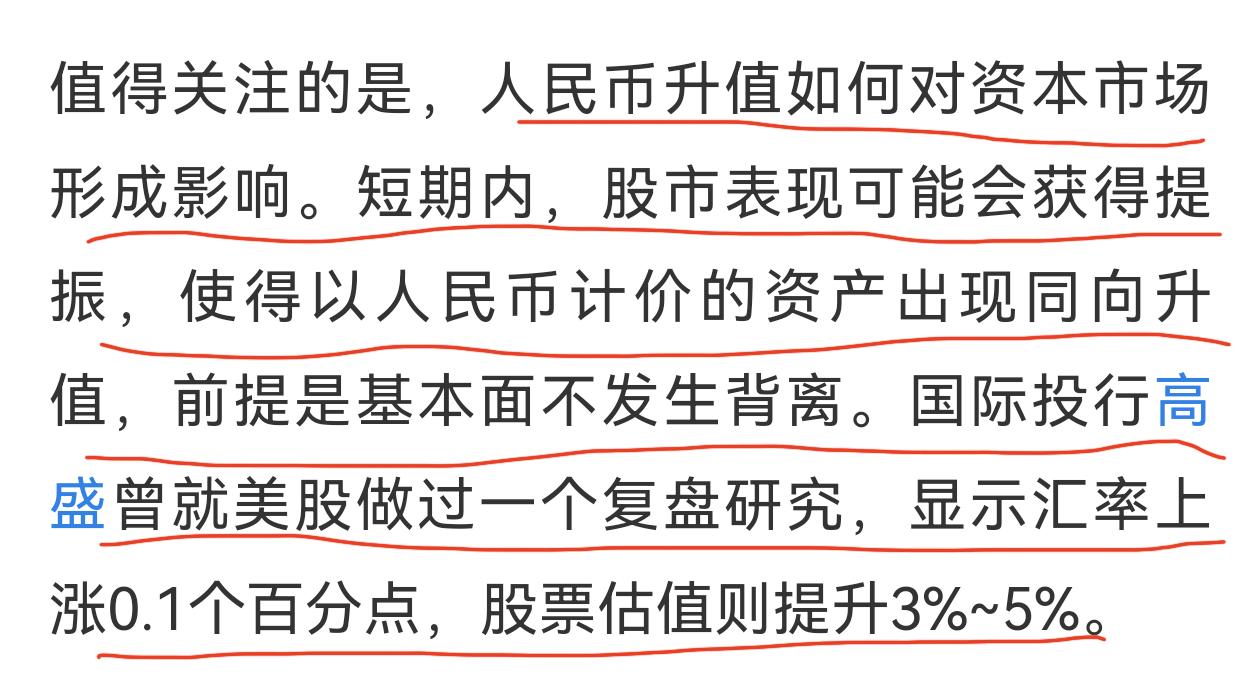

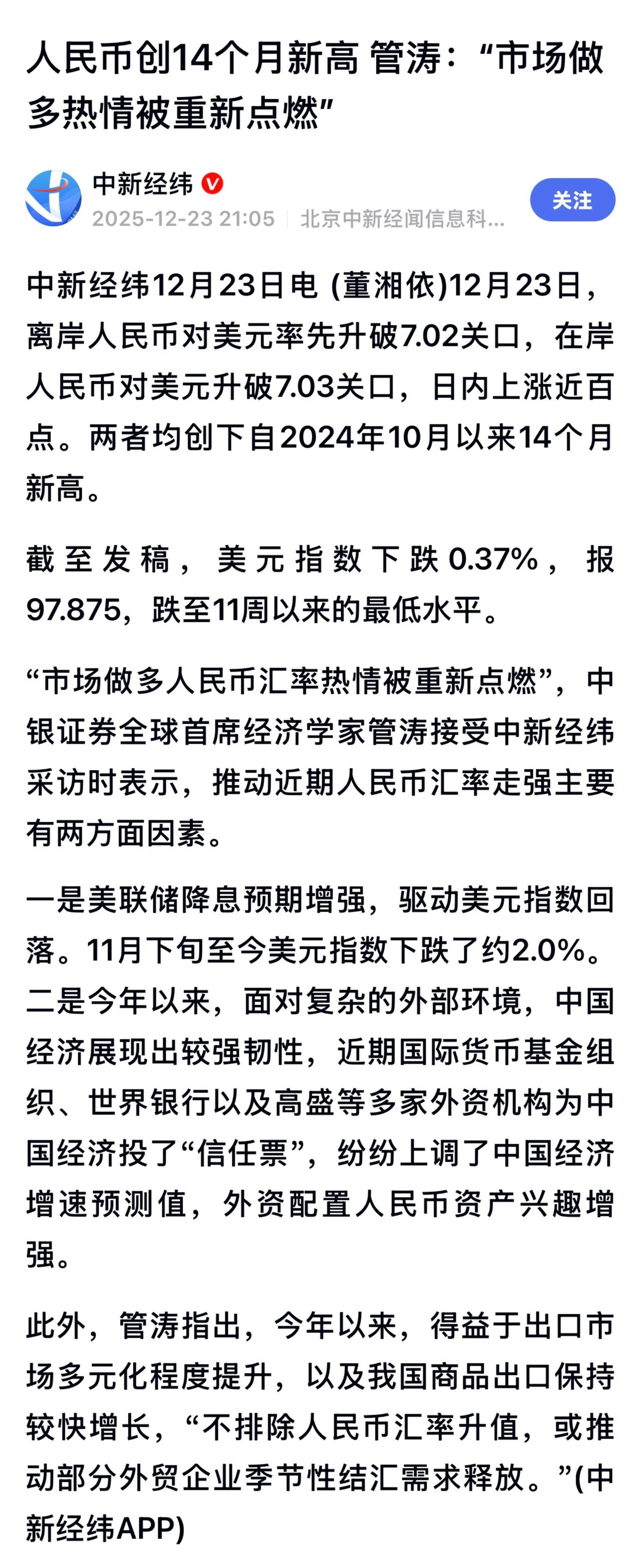

外汇市场昨迎标志性时刻——离岸人民币对美元汇率开盘升破“7”关口。这也是2024年10月以来首次收复这一重要整数关口,盘中最高触及6.9985,创15个月以来新高。与此同时,在岸人民币对美元汇率同步走强,逼近“7”关口,报7.0066,创2024年9月以来新高。粤开证券首席经济学家、研究院院长罗志恒指出,人民币对美元汇率升值,主要受四股力量驱动:一是美元指数走弱,人民币对美元汇率被动走强;二是中国股市走强,人民币资产吸引力上升;三是年底出口企业结汇需求上升,同时人民币汇率升值进一步推高结汇意愿,企业结汇与汇率升值相互促进;四是中国人民银行为保持人民币对一篮子货币汇率稳定,引导人民币对美元汇率合理有序升值。东方金诚首席宏观分析师王青指出,12月以来人民币对美元走强,有其直接原因:首先是12月11日美联储降息前后,美元指数持续走弱,跌破100,背后是市场对2026年美联储继续降息的预期在升温,这就带动包括人民币在内的非美货币普遍出现一个升值过程。其次,年底临近,企业结汇需求增加,也在带动人民币季节性走强;特别是近期人民币对美元持续升值后,前期出口高增累积的结汇需求有可能在加速释放。最后,近期人民币汇率持续走强,也在带动汇市情绪升温,进而推升人民币汇价。王青指出,人民币持续升值,会增大国内资本市场对外资的吸引力——这会直接增加外资的汇兑收益。就当前来说,汇市走强也有助于提振国内资本市场信心。对于外贸企业来说,近期人民币升值,出口企业的汇兑利润会减少,而进口企业的成本会下降。考虑到外汇市场是出了名的“测不准”,建议外贸企业不要押注人民币汇率单边走势,还是要坚守本业,尽可能利用期权、期货等外汇衍生品工具,控制好汇率波动风险。需要指出的是,年末人民币对美元走强,频临“破7”,但不会明显改变今年人民币对绝大多数非美货币的贬值状态,也就不会显著影响我国出口在价格方面的竞争力。多位专家表示,展望2026年,人民币汇率有望保持温和升值。中信证券首席经济学家明明表示,2026年美元指数偏弱运行趋势或延续,央行稳汇率政策张弛有度,增强人民币汇率韧性。罗志恒也指出,2026年,6.8或是下一个关键点位,其间也可能面临一定的回调风险。本报记者杨硕