云霞育儿网

云霞育儿网山西汾酒:今年守住前三并开启新增长!

01

2024年成绩单:

稳居前三,但增速放缓下的隐忧

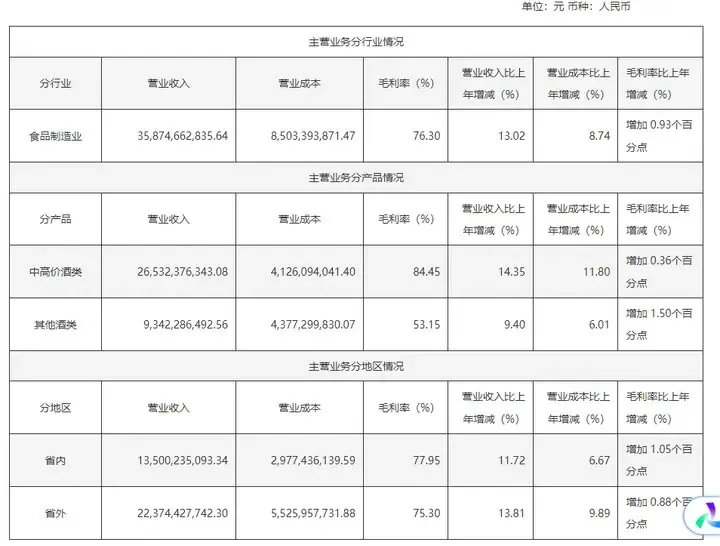

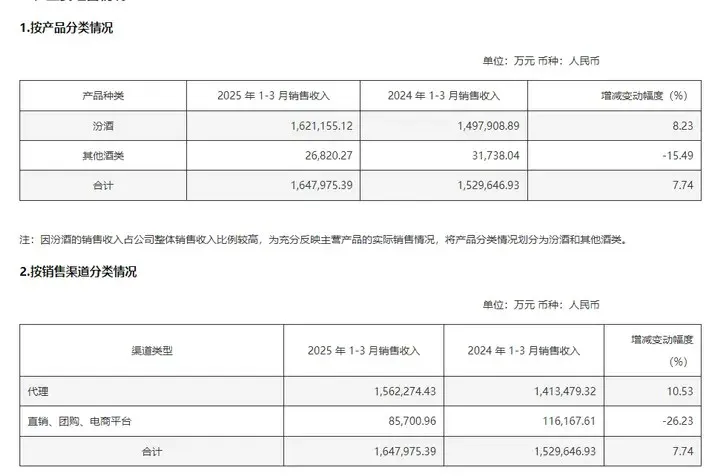

4月29日,山西汾酒交出了2024年成绩单:全年营收360.11亿元(+12.79%),净利润122.43亿元(+17.29%),营收规模位列A股白酒第三 。2025年一季度营收165.23亿元(+7.72%),净利润66.48亿元(+6.15%),延续增长但增速进一步放缓 。

亮点:

高端化成效显著:中高价酒类(青花汾酒、巴拿马汾酒等)收入占比73.97%,贡献265.32亿元(+14.35%),毛利率达84.45% 。

全国化深度推进:省外收入223.74亿元(+13.81%),占比提升至62.37%,长三角、珠三角市场增速超40% 。

渠道精细化:经销商总数4553家,省外占比81.6%;“五码合一”技术提升终端动销,扫码率超92% 。

短板:

增速放缓:2024年营收增速从2022年的30%+降至12.79%,四季度营收同比首降 。

高端瓶颈:千元以上产品占比不足5%,青花30复兴版面临价格倒挂压力,超高端“巨匠”系列尚处市场导入期 。

库存压力:存货周转率0.69次,低于行业均值,产能扩张可能加剧供需失衡 。

02

坐稳前三的核心势能:

三大飞轮驱动增长

品类势能:清香复兴的“扛旗者”

汾酒以40%的清香型市场占有率引领品类扩张,2024年清香型市场规模预计突破800亿元,消费代际迁移下年轻群体接受度提升47% 。

品牌势能:高端化与大众化双轨并行

青花系列:青花20成百亿级单品,青花26填补600元价格带,青花30瞄准千元商务场景 。

玻汾:年销超2亿瓶,光瓶酒市占率35%,计划2-3年突破百亿 。

渠道势能:全国化2.0与数字化赋能

深度下沉:推行“一县一体验中心”,终端网点超100万个 。

数字化:“汾享礼遇”模式覆盖终端,渠道利润分配透明度提升,费效比优化至10.35% 。

03

2025年战略:

稳字当头,布局三大增量

产品线:聚焦“四个百亿”目标

玻汾、老白汾、青花20、青花30(含青26)四大单品剑指百亿,资源按1:1:1:0.5比例分配,强化腰部价位带 。

市场:全国化2.0与国际化1.0

省内结构升级:青花26、复兴版等高毛利产品占比提升,省内市占率已达80% 。

省外扩容:重点突破南方市场,亿元级市场计划增至50个 。

国际化试水:海外试点城市增至14个,酒类创汇增长超50% 。

年轻化与数字化

玻汾年轻化:瞄准Z世代,线上销售额增长81.8%,电商占比提升至15% 。

AI营销:引入大数据分析消费者画像,精准投放圈层资源 。

04

未来三年展望:

机遇与挑战并存

增长潜力

清香扩容:预计2027年清香型市场规模达1200亿元,杏花村产区或成“北方茅台镇” 。

第二曲线:竹叶青瞄准银发养生与低度时尚市场,杏花村酒定位“第二瓶汾酒”,2027年或迎爆发期 。

核心挑战

高端竞争:茅台、五粮液、国窖1573占据千元以上市场94%份额,青花30需突破香型认知壁垒 。

库存优化:产能扩张至60万吨后,需警惕价格倒挂与渠道压货风险 。

05

结语:从“速度”到“质量”的

转型关键期

山西汾酒凭借品类红利、品牌势能与渠道深耕跻身前三,但未来三年需解决两大命题:如何在高端市场撕开突破口,以及如何平衡规模增长与库存健康度。2025年“稳”字当头的策略下,汾酒若能以青花系列站稳次高端、以杏花村打开新赛道,仍有望在行业调整期中巩固地位,但若盲目追求规模而忽视价盘治理,则可能重蹈部分区域名酒覆辙。

“汾酒复兴”的下半场,不是百米冲刺,而是一场考验耐力与智慧的马拉松。

(数据来源:山西汾酒年报、投资者交流纪要、公开研报)

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。