云霞育儿网

云霞育儿网疯狂砸盘,东阿阿胶跌懵了!

4月底是上市公司披露年报的最后截止时间,俗话说“丑媳妇早晚见公婆”,业绩好的公司很多早早就披露了财报,业绩差的、暴雷的公司往往拖拖拉拉直到最后时刻才把业绩真相公之于众。

净利润上涨,股价却跌停

4月27日,被视为中药板块大牛股的东阿阿胶公布了最新财报。不过这不是2024年年报,而是2025年一季报。

先看下数据:

当季,东阿阿胶实现营业收入17.19亿元,同比增长18.24%;归属于上市公司股东净利润4.25亿元,同比增长20.25%;实现扣非净利润4.16亿元,同比增长26.69%;基本每股收益0.6615元;期末货币资金及交易性金融资产82.35亿元。

按理来说,在这种大环境下,净利润增速20%以上的财报即使不算大利好,也算个中小利好。

但放到东阿阿胶身上却成了利空,4月28日一开盘,东阿阿胶就跳空低开,随后一路走低,并于当天下午封死跌停板。

东阿阿胶全天成交金额为16亿元,是平时的数倍。鉴于东阿阿胶是基金重仓股,有理由相信,机构们在大举出逃。

盘后的龙虎榜显示,机构席位在集体卖出,每家至少净卖出5000万元以上,多的两家都净卖出超过1亿元。

太凶狠了,抛盘如潮水,怪不得跌停!

4月29日,东阿阿胶再度下跌超过2%,全天成交超过9亿元,成交额依然比平时多不少。

东阿阿胶一季报表面看起来不错,那么是不是机构们看到了其中隐藏的问题,才如此大举砸盘?

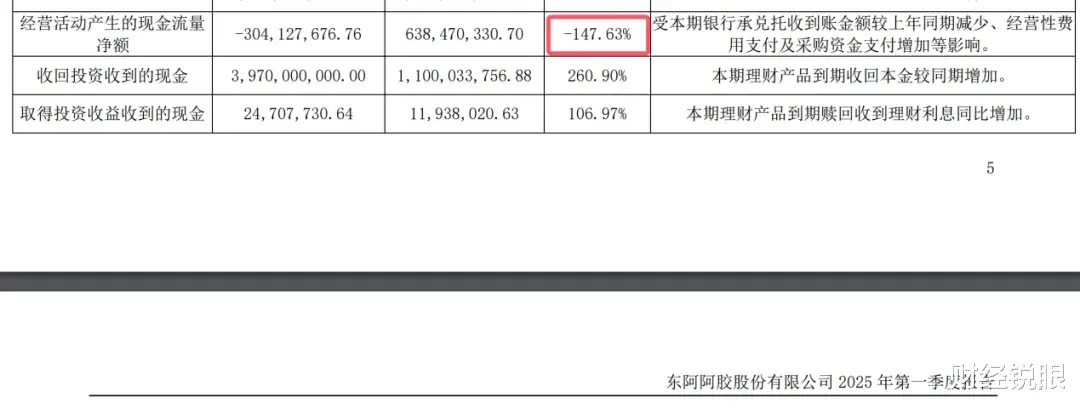

与净利润、扣非净利润都增长20%以上形成鲜明对比的是,东阿阿胶一季度的现金流出现明显恶化。当季公司经营活动现金流净额为-3.04亿元,同比大幅度下降147.63%。

营收增长,但现金流恶化,如此严重的反差,反映出公司销售回款能力在大幅弱化。

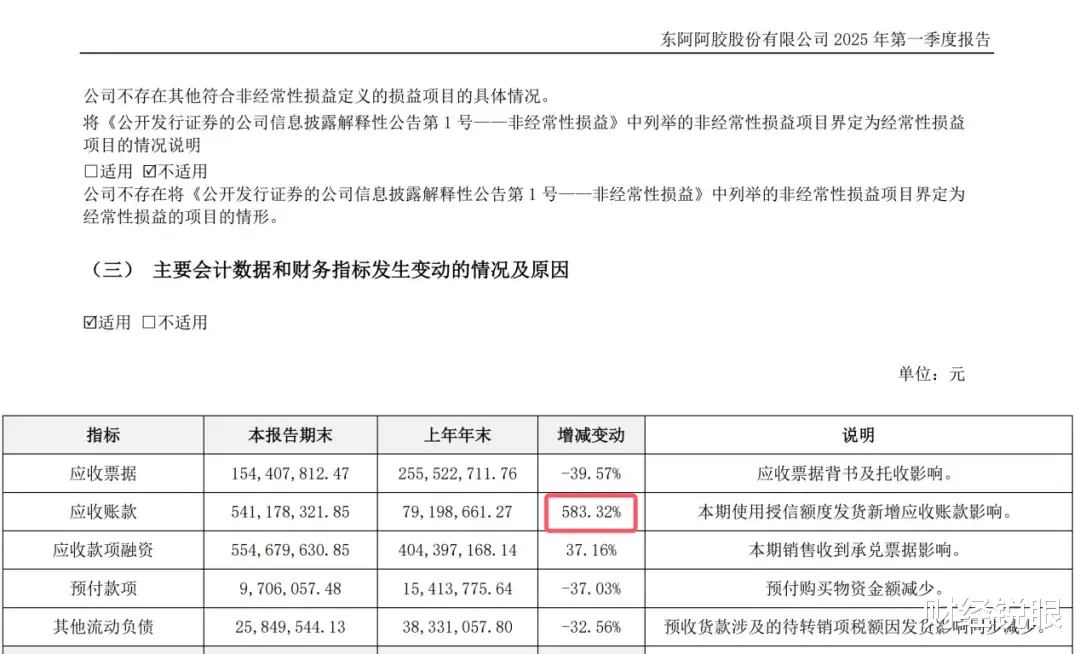

2025年一季度,东阿阿胶的应收账款从2024年末的0.79亿元蹿升至5.41亿元,增幅高达583.32%。

公司方面称,这是为加速推广男性滋补品牌,使用授信额度发货,新增了应收账款。

从逻辑上来说,应收账款的迅速增长可能会导致现金流的恶化,进而影响企业正常运营。事实上,东阿阿胶一季报的应收账款和现金流变动情况正好符合这种逻辑。

一般来说,如果一家公司大搞“赊销”来增加营业收入,就会让应收账款增加,这有美化收入、掩盖真实经营质量的嫌疑。当然,笔者这里没有任何认定东阿阿胶就是美化收入的意思,只是讲一下其中的会计学逻辑。

业绩股价遭遇双杀,后遗症重演?

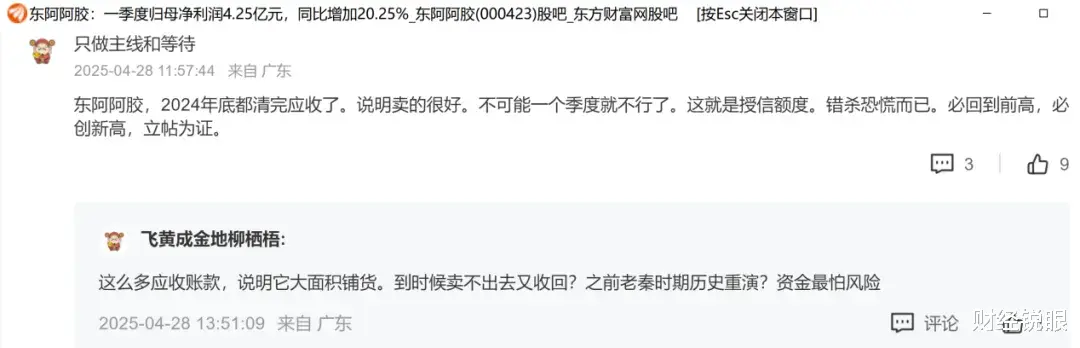

在东阿阿胶的股吧里,有网友认为,这是授信额度造成的错杀恐慌,股价必创新高。

也有网友担心,这么多应收账款说明公司在大面积铺货,担心卖不出去货最后无法收回资金,重演老秦时期的历史。

“老秦”是东阿阿胶前总裁秦玉峰,他出生于1958年,自2006年4月起,担任东阿阿胶总裁,2020年1月退休卸任。

其实早在2004年,华润集团就入主了东阿阿胶,但由于种种原因,东阿阿胶的实际管理权一直被原“东阿系”人马掌控。

秦玉峰执掌东阿的十几年时间里,做的最著名事情就是不断给产品提价,12年里涨价多达17次,不到一年就涨一次。阿胶块的零售价从最开始的80元/斤暴涨到2700元/斤,涨幅超过34倍。

涨价,让很多人产生了买东阿阿胶就是有面子的心理,东阿阿胶由此知名度越来越高,跟片仔癀的护肝片一起,被誉为“药中茅台”。

涨价,还让东阿阿胶业绩大增。

2006年-2018年,东阿阿胶营收从11亿元增长到73亿元;净利润从1.5亿元增长到21亿元,年均复合增长率接近25%。公司市值也节节攀升,成为A股著名的“超级大白马”。

东阿阿胶连年涨价,一大原因是原材料驴皮由于国内活驴数量连年减少,导致价格飙升,东阿阿胶只能通过涨价的方式把成本转嫁给消费者。

但2018年,一切都变了,涨价多年的东阿阿胶,由于价格几乎成了奢侈品,超出太多消费者的承受能力,导致需求疲软,存货大量积压。

为了对冲销量下滑的情况,东阿阿胶在2018年大幅放宽了信用政策,向经销商大举赊销,造成当年应收账款及应收票据同比激增127%,合计达到24.07亿元。

但就算这样,2018年东阿的阿胶块销量依然同比下降11%。

当年,东阿阿胶的应收账款周转天数从21.75天飙升至34.51天,说明公司对下游经销商的回款能力明显恶化。

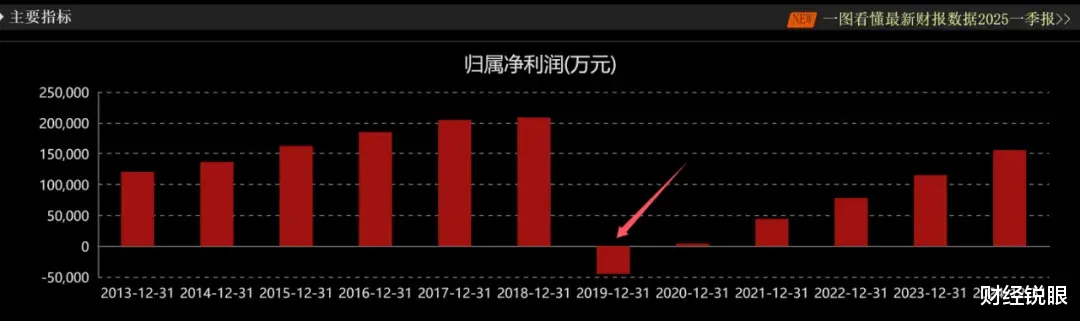

2019年一季度,东阿阿胶的应收账款进一步攀升至28.16亿元,同比暴增了62%,现金流净额也由正转负,经营性现金流为-3.88亿元,资金压力大增。当季,东阿阿胶的净利润更是同比暴跌35.48%。

2019年,东阿阿胶一举亏损4.44亿元。

东阿阿胶的股价自然也备受冲击:2018年,跌幅超过37%,2019年2、3季度又暴跌近39%。

因此,现在一些投资者担心东阿阿胶2018年应收账款激增带来的“后遗症”重演,也不无道理。

一度重回大牛股,基金跑得比散户快

任何公司用大举赊销方式冲刺营收增长,理由或许是出于无奈,或许是为了一时业绩好看,但终究是一种短视行为,持续性都会存疑。这种模式值得警惕,带来的负作用不可不防。

其实,东阿阿胶也反思过这种方式。2019年股价暴跌之后,公司转变策略,不仅终止了提价策略,还在2019-2023年连续5年进行了降价,并控制发货量、压缩渠道库存。

这也取得了良好效果,2023年产品的库存比2019年减少了近一半,产品渠道更加健康。

2022年4月-2024年5月,大约两年的时间,其股价从22.83元涨到历史新高的69.98元,涨幅高达206%,重回“白马股”行列。

当然,这期间的股价上涨也有2022年之后,东阿复方阿胶浆产品被纳入医保后带来销售额大涨等因素。

回顾东阿阿胶过去几年的历史,股价大涨的重要因素在于压缩渠道库存,股价暴跌的重要因素在于库存激增、应收账款飙升。

分析东阿阿胶这种表面上是中药板块,实际上是快消品板块的公司,更重要的不是看营收、净利润,而是看现金流、存货。

这种逻辑基本适用于分析一切食品饮料类、医美化妆品类、白酒类、中药类等公司。这些行业的头部公司基本都是基金重仓股,一有现金流方面的问题,它们跑得比散户快多了!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。