云霞育儿网

云霞育儿网国内信用债券定价效率影响因子研究

内容提要

文章对国内信用债券市场定价效率进行研究后发现,信用债券经典定价模型中的信用风险因子及市场流动性因子基本有效,但部分信用债券品种流动性较高而定价效率却比较低,出现了明显的“流动性定价扭曲”现象,相关定价疑似受到业务合规因子引致的合规波动利差影响。对此,文章建议:加强地方国有企业“委托-代理”问题在金融领域的管理;加大债券市场公开数据供给力度。

价格信号作为市场经济的基础指标,在调动市场积极性、促进交易流通、优化资源配置上发挥着重要作用。近些年来,国内信用债券市场时常出现明显异常的一二级价差,显示出债券一级市场定价功能出现了一定程度的紊乱,引起了业界和学界的广泛关注。本文依托信用债券经典定价模型,聚焦信用风险因子、市场流动性因子等,叠加考虑国内超大规模体量国有企业潜在“委托-代理”的特殊情况,来进一步探究国内信用债券定价效率的影响因素。

一、信用债券经典定价模型

在信用债券经典定价模型中,债券市场的定价能力与信用风险、市场流动性等因子息息相关。总体来讲,违约率越低,市场流动性越高,债券的定价就越有效,具体公式如下:

y=Rf+Cs+Ls

其中,Rf代表无风险利率、Cs代表信用利差、Ls代表流动性利差。

从目前形势来看,该定价模型在国内基本有效,第三方估值机构建立的“信用-估值定价”模型结果也较好地反映了这一点。

虽然国内信用债券市场建设已取得了长足的进步,但债券一级市场仍时常出现较大幅度的一二级价差,二级市场也经常出现幅度较大的偏离估值交易,一二级市场定价脱节的现象时有发生,这些现象均难以用经典定价模型解释。

考虑到目前国内大量债券发行人属于国有企业(如表1所示),存在预算软约束,此外超大规模国有资产监管问题在海外金融市场也不曾遇到,国内市场发展无先例和经验可循;叠加当前金融领域改革创新与实体领域改革创新步调不甚匹配,“委托-代理”问题在金融领域有所蔓延,因此,本文拟将“委托-代理”问题引致的业务合规问题作为一个系统性因素纳入定价效率影响因子进行考虑,并提出一个补充假设:信用债券发行交易的业务合规程度越低,由此引发的合规波动利差绝对值就越高,定价就越缺乏效率。

表1 不同发行人信用债券规模占比统计

数据来源:Wind资讯;统计日期:2025-02。

二、信用债券定价效率的度量

由于国内债券市场存在成交价格和估值价格的双轨性,因此本文定义:“交易净价偏离=成交净价/第三方净价估值”,以作为信用债券定价效率的代理变量。成交净价作为投资者投资交易的价格信号,如果与机构或资管产品会计核算中采用的第三方净值估值差异过大,则说明双方存在定价共识差异。在研究样本上,本文选取2023年7月—2024年12月市场全量信用债券成交数据(剔除交易所做市债券成交),共计4,027,692笔交易。

对上述样本数据进行债券品种和偏离度分类统计,如表2所示,可以发现:私募债、一般企业债、定向工具中偏离0%交易的占比最低,换句话说,这些信用债券品种定价效率最低。

表2 不同品种信用债券交易净价偏离分类规模占比统计

数据来源:Wind资讯;日期区间:2023-07至2024-12;交易净价偏离99.5%~100.5%为偏离0%,98.5%~99.5%及100.5%~101.5%为偏离1%,以此类推……。

值得注意的是,私募债和定向工具作为私募发行债券,其定价效率较低的原因可能是此类债券的投资者群体相对比较稀少,但一般企业债属于市场公认的较为安全的投资品种,统计结果显示其定价效率低,这有些令人意外。对于这一问题,本文后续将会进一步分析。

三、信用风险、市场流动性、业务合规因子影响分析

(一)信用风险因子

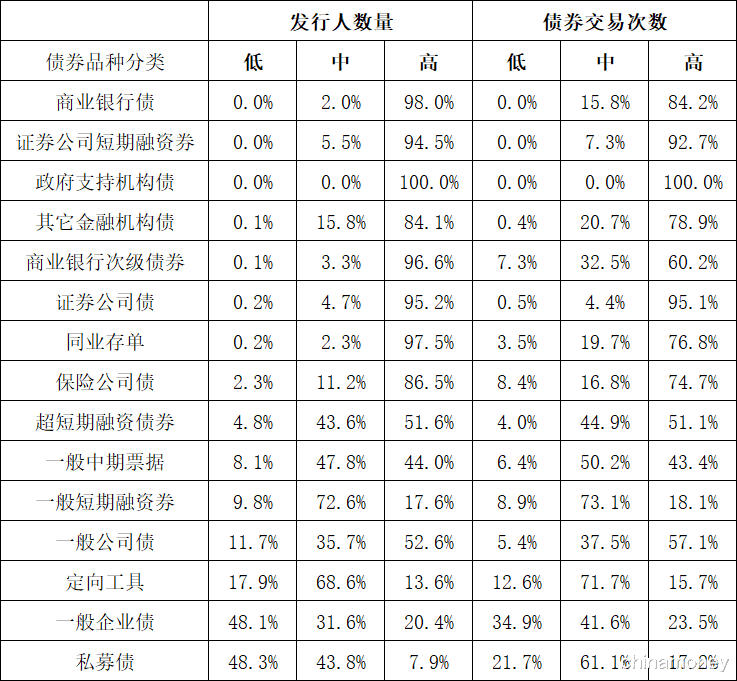

由于国内债券发行人违约率数据稀少且难以采用,本文采用内部买方信用评级作为信用风险代理变量(BP评级,共1—10个级别,1—4为高级,5—7为中级,8—10为低级),对债券和发行人进行低、中、高三个信用等级分类,统计结果如表3所示。从发行人数量来看,私募债券、一般企业债和定向工具的低信用等级数量占比排名靠前,在债券交易次数统计上也基本如此,而这些品种恰好也在偏离0%的交易占比中最低,这在一定程度上说明国内信用债券市场也基本遵循了“信用风险越高——定价效率越低”的基本逻辑。

表3 不同品种信用债券交易净价偏离分类规模占比统计

数据来源:Wind资讯;日期区间:2023-07至2024-12。

对于同为交易所公募债券,一般公司债与一般企业债的定价效率却截然不同,统计结果对此也给出了合理的解释:一般企业债的低信用等级发行人数量占比远高于一般公司债相关比例,与私募债基本接近。

本文对一般企业债进一步做担保分析,结果如表4所示。在低信用等级债券中,有担保的一般企业债占比超过70%,这和此前严格的发行政策高度相关,但也意味着债券领域中的担保乱象可能较为严重。部分低信用等级的发行人因其资金高度紧张,故取得绝对融资额的冲动盖过了合理融资的初衷,往往在并不合时宜的情况下通过发行有担保企业债券进行融资,从而造成相关低信用评级发行人过多,进而导致定价效率低下。林晚发(2022)此前研究结果显示,部分担保公司的担保效应利差甚至为负值,有信用担保反而提高了发行人融资成本,也能验证上述观点。

表4 不同信用评级下一般企业债的担保情况统计

数据来源:Wind资讯;日期区间:2023-07至2024-12。

(二)市场流动性因子

在市场流动性代理变量的刻画上,本文采取债券单笔平均成交规模、债券换手率、债券平均成交次数三个指标来对上述债券统计样本进行分析,测算各类债券的流动性定价效率。

从图1、2中可以看出,从债券单笔平均成交规模来看,该指标基本秉承着“信用评级越高,债券单笔平均成交规模越大”的常识逻辑;从债券换手率来看,一般公司债、一般中期票据及一般企业债体现出一种“中间高两边低”的倒U型状态,商业银行次级债券基本维持着“信用评级越高,换手率越高”的状态,而私募债则维持着“信用评级越低,换手率越高”的状态。

图1 不同信用评级下主要信用债券品种的单笔平均成交规模统计(万元)

数据来源:Wind资讯;日期区间:2023-07至2024-12。

图2 不同信用评级下主要信用债券品种的换手率统计

数据来源:Wind资讯;日期区间:2023-07至2024-12。

但在债券平均成交次数上,与上文两个流动性代理变量结果均不同的是,商业银行次级债券、一般中期票据、金融机构债券体现出“信用评级越高,债券平均成交次数越多”的状态;而一般公司债、私募债、一般企业债则正好相反,尤其是私募债,表现出鲜明的“信用评级越低,债券平均成交次数越多”的信号(如图3所示)。

图3 不同信用评级下主要信用债券品种的平均成交次数统计

数据来源:Wind资讯;日期区间:2023-07至2024-12。

在国内信用债券市场,非金融企业中的中高等级信用债是债券市场的核心交易标的,其换手率较高。相比较而言,超高信用等级债券和低信用等级债券,或因收益率过低,或因信用资质太差,导致投资者群体不够丰富,换手率较上述核心交易债券低。金融机构里的商业银行次级债券,由于存在次级利差和永续利差,近年来受到债券市场的热烈追捧,交投活跃导致换手率一直居高不下。然而,私募债在定价效率偏低的同时,其换手率和债券平均成交次数却均存在畸高的反常现象,这说明相关债券即便在二级市场交投活跃,也未必会形成有效率的定价,从而出现了明显的“流动性定价扭曲”现象,这其中的原因值得进一步深究。

(三)业务合规因子

近年来,金融机构二级资本债券在金融市场中崛起,依靠其较高的票面利率和较好的信用等级,形成了极为良好的“流动性-价格”效应。为进一步观察部分非金融企业信用债券品种的流动性异常情况,本文对全量交易样本在剔除金融机构债券后继续进行分析。如图4所示,在非金融机构信用债券中,低信用等级私募债的成交次数存在明显异常过高的情况,在归属发行债券成交次数排名靠前的50个发行人中,有47个是低信用等级发行人,其中绝大多数债券发行品种是私募债。若将统计范围扩展到前100、前300、前500,甚至前1000个发行人后,这一数据现象也异常显著,这说明超过1000个以上的发行人可能存在较为明显的“流动性定价扭曲”现象。若将全部发行人纳入统计后,“流动性定价扭曲”现象不再显著,这说明1000个以上的发行人的确存在统计异常,可能是其他原因引发了这一现象。

图4 低信用评级下私募债成交次数占比统计

数据来源:wind;日期区间:2023-07至2024-12。

为继续探究上述异常现象,单独提取上述归属发行债券成交次数排名靠前的300个发行人进行研究,发现其中有263个发行人是地方融资平台,且其信用评级普遍较低。在地方融资不畅且负面舆情频发的大背景下,这些发行人正是国有企业特有的“委托-代理”问题可能在金融领域蔓延的群体。统计其旗下发行债券的一二级价差情况,如图5所示。这300个发行人的债券一二级价差在2022年末到2023年初的统计平均值甚至超过了150bp,2024年下半年统计平均值一度又低于-50bp,绝对值和波动幅度均远高于其他发行人的其他任何品种,这说明相关发行人债券不单在二级市场上定价效率低下,在一级市场上也存在定价效率低下问题。

图5 300家发行人与其他品种的一二级价差统计情况(BP)

数据来源:Wind资讯,日期区间:2018-01至2024-12

接下来,本文统计此300家发行人与债券市场剩余发行人的不周山指数,以验证其业务合规性,统计结果如表5所示。无论是表征一级市场乱象的发行扭曲指数,还是表征二级市场乱象的异常交易指数,抑或是体现综合结果的指标——金融交易评级,300家发行人在这三个指标上的平均值均远远超过市场其他发行人,反映出这300家发行人可能存在业务违规情况。

表5 300家发行人与其他发行人不周山指数统计情况

数据来源:Wind不周山指数;日期:2024-12。

李田(2025)此前研究发现,国内低信用等级债券的非市场化发行较为普遍,相关二级市场交易,除了以投资为目的外,兼有资金调剂、债券代持、倒券调价、利益输送等诸多其他不良目的,相关现象以私募债最为显著,这与本文中的相关统计结果基本相符。因此本文认为,债券市场部分发行人债券在交投上,可能大量夹杂着上述不以投资为目的的交易,且交易价格信号扭曲散乱,造成“流动性定价扭曲”这一统计现象,干扰了债券市场定价功能的正常发挥。此外,数百家债券发行人债券出现上述现象,说明该异常现象并非偶然事件,而可能是关系债券市场全局的变量因子。因此本文推断,业务合规因子引发的合规波动利差Cf可能也是影响国内债券市场定价效率的系统性基本因子之一,对市场的影响广泛。据此,扩展后的信用债券经典定价模型可描述为:

Y=Rf+Cs+Ls+Cf

表6 扩展后的信用债券经典定价模型解释

四、研究建议

本文所做的研究表明,信用债券经典定价模型中的信用风险因子及市场流动性因子基本有效,但部分信用债券品种流动性较高却定价效率低下,出现了明显的“流动性定价扭曲”现象,相关定价疑似受到业务合规因子引致的合规波动利差影响。对此,本文建议:

(一)加强地方国有企业“委托-代理”问题在金融领域的管理

一是要更加重视地方国有企业“委托-代理”问题在金融领域的管理,压实属地责任,理顺公司发展与管理层激励体制机制,增强债券市场发行人业务合规性。二是要进一步健全完善债券市场法律、法规,加强债券市场日常监控,加大力度规范结构化发行等非市场化行为,严厉打击发行人暗中财务资助、皮包咨询公司违规收取融资顾问费等利益输送违法违规行为。三是要引导市场逐步打破“城投信仰”,促进信用定价回归企业基本面,积极培育多样化、多风险偏好的投资者群体。

(二)加大债券市场公开数据供给力度

债券市场信息披露内容不全、质量不高是存在已久的痼疾,导致市场无法通过相关数据来观测债券参与主体情况,建议有关部门加大公开数据的供给力度,例如要求债券发行人定期披露债券前五/十持仓人信息、债券一级市场投标数据等,以增强债券市场透明度,这既有助于市场参与机构提高信用风险识别能力,也有助于市场各方识别业务违规风险。

*本文仅代表作者个人观点,不代表其所在机构意见。

作者:李田,微信公众号《不周山的视野》博主,债券市场独立观察人士;张堉唅,航天科技财务有限责任公司

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。