某个阳光明媚的早晨,小李坐在办公室里,对着一堆合同和发票发愁。

他是一家小企业的财务负责人,最近被要求整理公司一年下来的印花税。

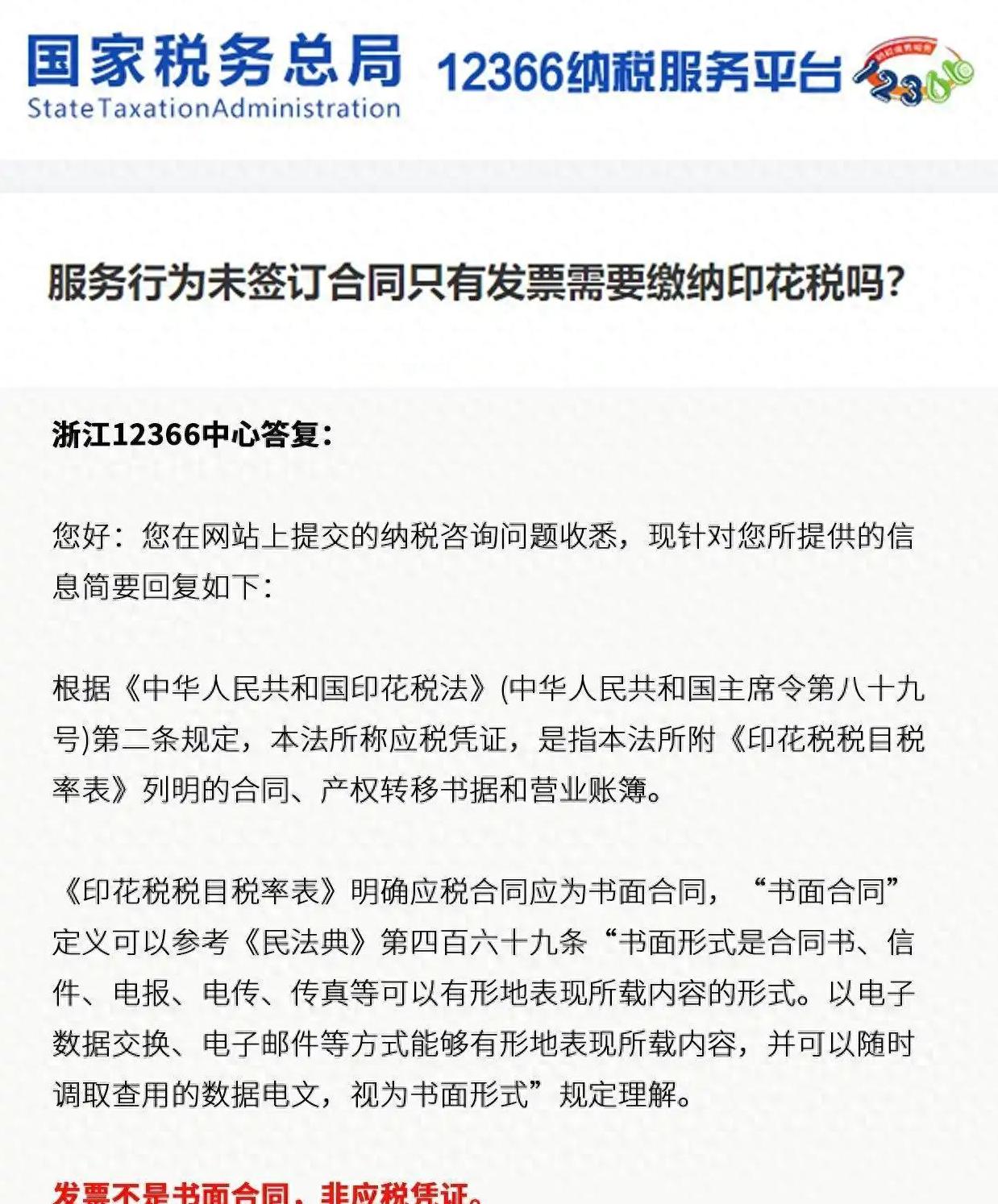

现在摆在他面前的问题是:有一些业务往来,只开发票不签合同,这样的情况下,需要缴纳印花税吗?

对于很多企业来说,这似乎是个简单的问题,但放在实际操作中,政策的复杂性却让人无从下手。

什么是印花税应税凭证?

印花税,这个听起来有些老套的税种,却在企业的财务管理中占有一席之地。

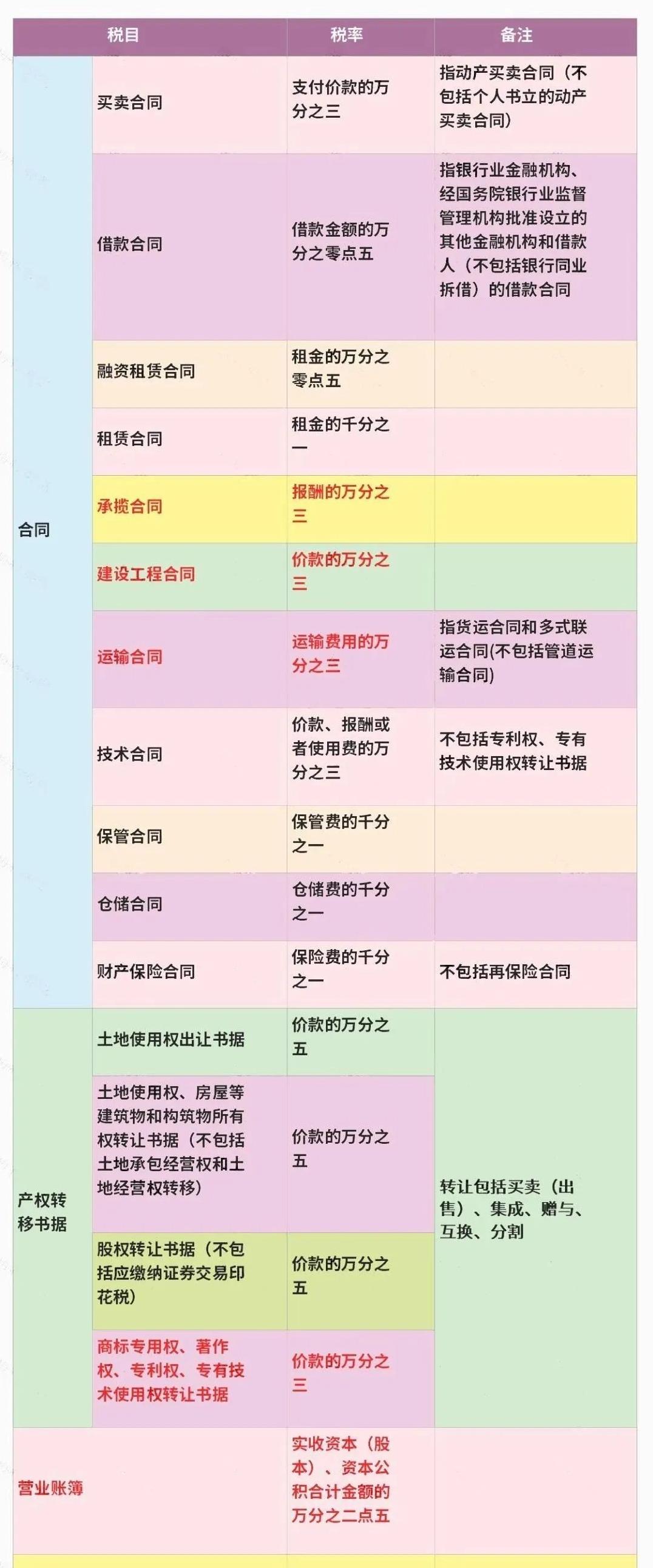

它主要针对的是各类凭证,涵盖书面合同、产权转移资料、营业账簿等等。

许多人可能不知道,单纯的发票其实并不在印花税应税凭证的范围内。

简单来说,印花税的征税对象主要是那些能够产生法律效益的书面文书,而发票是用于证明买卖关系的工具,性质上并没有合同那样直接决定交易细节的功能。

小李查阅了大量资料,终于松了口气:原来发票不需要交印花税。

但他还是有些不放心,于是打电话咨询税务局得到了确认。

虽然仅有发票的业务不用担心印花税的问题,但实际情况远比他想象中复杂。

企业注意:按发票还是合同缴税有讲究

小李又想起之前参加的一个财务分享会上,财务达人分享了一些企业在实务中容易犯的错误。

即使发票不在印花税范围内,很多企业还是因为凭证问题而被税务局调查。

比如,当企业不是按合同的金额来计算缴纳印花税,而是根据发票金额或者账簿上的收入和成本来粗略估算,那就可能引发税务问题。

这不仅违反了税务规定,甚至可能因为计算错误而承担更大的财务风险。

无合同易让人误解成可以“偷税漏税”的工具。

但其实,企业在记录和计算业务往来时,往往需要严谨的合同依据来避免法律风险。

只有合规处理才能真正减轻税务负担,尤其在税务检查中,企业不能仅凭发票来解释交易的合理性。

规避印花税的误区与实际情况除了发票问题,小李还了解到了一些企业反映的常见误区。

有人问他,是不是给员工或供应商手续不齐全的合同也得缴税?

其实不然,印花税的适用范围是明确列举的,只有合规项下的合同种类才涉及印花税。

但事情往往没那么简单。

为了规避印花税,一些企业选择不签合同,但以电子邮件、传真或者订单等形式确认交易。

这种“书面合同”虽然不印成纸质,但在法律上仍具备合同效力,因此同样涉及印花税的缴纳。

小李想提醒同事们,务必要充分了解政策,不能掉以轻心。

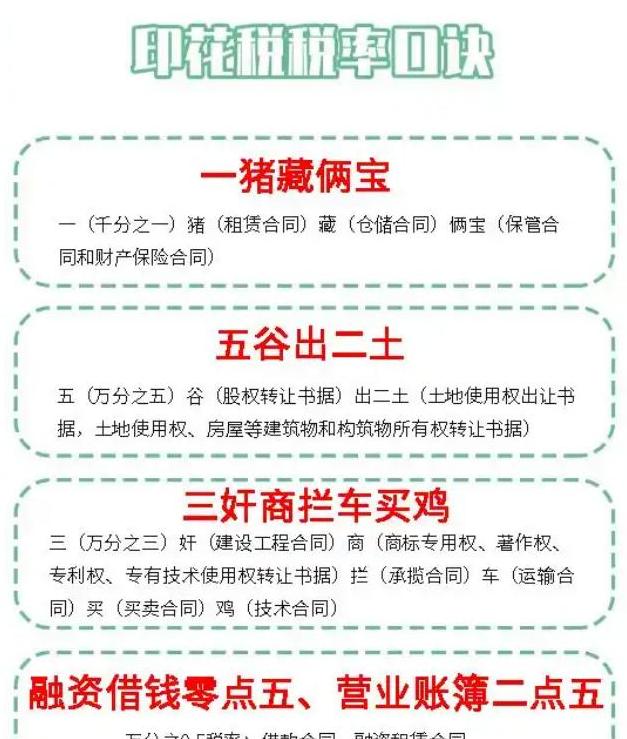

印花税率快速记忆技巧在最后一次财务分享会上,主讲老师把一张印花税税率表进行了口诀化处理,听后让小李印象深刻。

比如“一猪藏俩宝”:分别指租赁合同、仓储合同、保管合同和财产保险合同应税税率为千分之一。

借助这些简洁有趣的口诀,即便是不常接触具体税务的人,也能在短时间内掌握税率信息。

小李将这些口诀打印出来,贴在办公桌上显眼的位置,他相信这样能帮助他在下一次税务管理中省去不少麻烦。

结尾:回顾这一年来的财务经历,小李不禁感慨:税务这件事,不全是你想象的运筹帷幄,而是实实在在的细致入微。

税率表上的每一个数字、法规条款中的每一个字眼,都意味着企业应有的责任与诚信。

通过对政策的深入了解与执行,他和他的团队不仅为企业节省了开支,更重要的是,他们为企业建立了一座看不见的诚信桥梁。

人们常说,“纳税有道、诚信无价”,在对合约与发票的思考中,小李找到了更深刻的企业经营之道。

每个合同、每张发票,都是他和企业向税务诚信致敬的一种方式。

希望所有企业都能在合规与发展的道路上,迈上一个又一个坚定的步伐。