云霞育儿网

云霞育儿网中国稀土最终底牌将打,冲击美全军种装备,逼得五角大楼无路可走

近年来,随着全球地缘政治博弈加剧,稀土作为现代工业与国防科技的“维生素”,已成为大国竞争的焦点。中国凭借在全球稀土供应链中的主导地位,逐步亮出战略底牌,通过出口管制和技术限制反制美国施压。这一举措不仅直接冲击美军全种类武器装备的生产,更迫使五角大楼在资源自主化道路上进退维谷。

稀土:美国军工的“命门”

稀土元素是制造高精度雷达、导弹制导系统、隐身战机涂层、卫星通信设备等尖端武器的核心材料。据美国国防情报公司戈维尼(Govini)报告,美军现役的1000多个武器系统中,超2万个零部件依赖镓、锗、锑等关键矿产,而其中87%的供应链与中国深度绑定。例如,F-35战斗机的雷达系统需使用镓基半导体,而中国控制着全球90%的镓供应;高超音速导弹的热防护材料离不开锑,中国同样占据全球锑产量的70%以上。这种依赖性使美国军工体系在面临中国出口限制时几近“窒息”。

2023年底,中国宣布将镓、锗、锑、超硬材料及石墨等两用物项纳入出口管制清单,明确禁止对美国军事用户出口,并对民用出口实施严格审查。这一政策被外媒视为“精准打击”,直接切断了美国通过商业渠道获取关键矿产的路径。彭博社评论称,中国首次以“治外法权”形式反制美国,标志着全球战略博弈规则的转变。

美方自救:从“全球采购”到“自力更生”的困局

面对中国的稀土禁令,特朗普政府一度试图通过外交手段缓解危机。2025年初,美国与乌克兰就稀土开发展开谈判,希望利用乌克兰的矿产资源填补缺口,但乌克兰稀土储量存疑,且开采技术滞后,合作最终不了了之。与此同时,美国曾考虑从俄罗斯进口稀土,但因两国关系紧张而未能推进。

在外部渠道受阻后,特朗普转向国内自救。2025年3月,其宣布“在五角大楼军事基地建设稀土精炼厂”的计划,意图利用军方土地绕过环保法规和社区争议,加速实现关键矿产自主化。然而,这一方案被业内称为“病急乱投医”。美国既缺乏成熟的稀土提炼技术,又面临严格的环保法规制约。例如,美国空气与水资源保护法对工业污染的限制,曾多次导致私营企业炼厂项目流产。更讽刺的是,五角大楼虽拥有约12万平方公里土地,但军事基地建设工业设施需协调多个联邦部门,行政效率低下,短期内难以落地。

技术壁垒:中国主导的全球产业链难以逾越

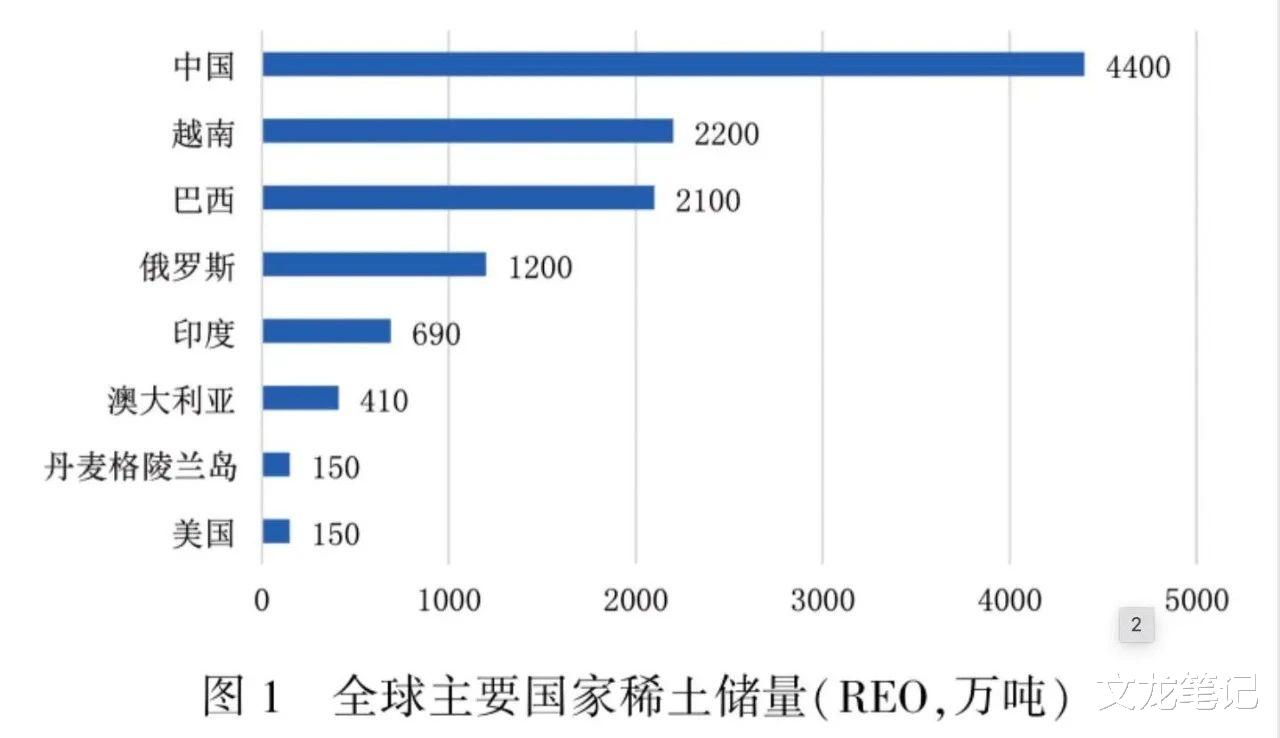

中国稀土战略的威慑力不仅源于资源储量,更在于对全产业链的控制。目前,中国掌握全球60%的稀土储量,并完成90%的稀土加工。从矿石分离、氧化物提纯到磁性材料生产,中国已形成完整技术体系,而美国在该领域的技术积累几乎为零。以稀土分离技术为例,中国企业可高效提取17种稀土元素,纯度达99.999%,而美国企业仍停留在实验室阶段,生产成本高达中国的5倍以上。

此外,中国通过政策引导和技术升级,正将优势从“原材料出口”转向“高附加值产品输出”。例如,中国稀土永磁材料占全球产量的85%,而这类材料是电动汽车电机和无人机引擎的核心组件。美国若想重建产业链,需从采矿、冶炼到应用技术全面突破,耗时恐超过十年。

战略反制:中国底牌的长期效应

中国的稀土管制措施不仅是短期反制,更是重塑全球供应链格局的长远布局。一方面,通过限制出口倒逼美国军工企业寻找替代方案,但短期内几无可能;另一方面,中国加速向“内循环”转型,扩大稀土在新能源、人工智能等新兴领域的应用,进一步巩固产业优势。

对于美国而言,五角大楼的“无路可走”实为结构性困境的缩影:既无法脱离中国供应链,又难以承受自主化所需的时间与成本。特朗普政府虽高调宣称“扩大关键矿产生产”,但其政策缺乏连贯性,既未解决技术短板,亦未获得国会资金支持。美国战略与国际研究中心(CSIS)指出,中国在稀土领域的绝对优势将持续挤压美国国防工业基础,使其在下一代军事技术竞赛中处于被动。

结语

稀土博弈的本质是大国综合实力的较量。中国以资源与技术为支点,正在改写全球战略竞争的规则。当五角大楼在自救计划中疲于奔命时,中国已悄然将稀土从“贸易筹码”升级为“战略武器”。这场博弈的结局或许早已注定:在资源自主化与技术突破的双重门槛前,美国的焦虑只会愈发深重,而中国的底牌,正成为制胜未来的关键。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。