云霞育儿网

云霞育儿网36%,到底还能不能干?

“助贷新规”实施后能否继续开展24以上业务?本次调研得到的答案是肯定的。

联合担保模式、佣金制、增值权益/保险包、流量分发、客群迁移、小贷兜底等......

“利好头部助贷,高定价资产问题也不大,积极整改,出路很多”,这是目前行业的普遍看法。

一、助贷新规利好头部助贷平台

4月1日发布的“助贷新规”——《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,明确了“互联网助贷”属于互联网贷款,给予了助贷业务的肯定和未来展业方向。

像我们之前统计过的第一、第二梯队的助贷平台,他们主要助贷资产的“加权平均定价”早已回落到年化24以内,仅有少量助贷平台存在“双融担模式”或者“联合担保模式”,少量高定价资产也是通过对外导流,获取收益分成。

此外头部助贷平台对消费者权益保护方面,早已与金融机构建立及时响应机制,处理客诉一键直达。

参考某商业银行对助贷平台的分层分类管理,部分平台的规模可能有变化,但整体分类没有太多变化。

行业分化发展,第一、第二梯队的头部助贷平台利好,第三、第四梯队的中部助贷平台调整追赶。

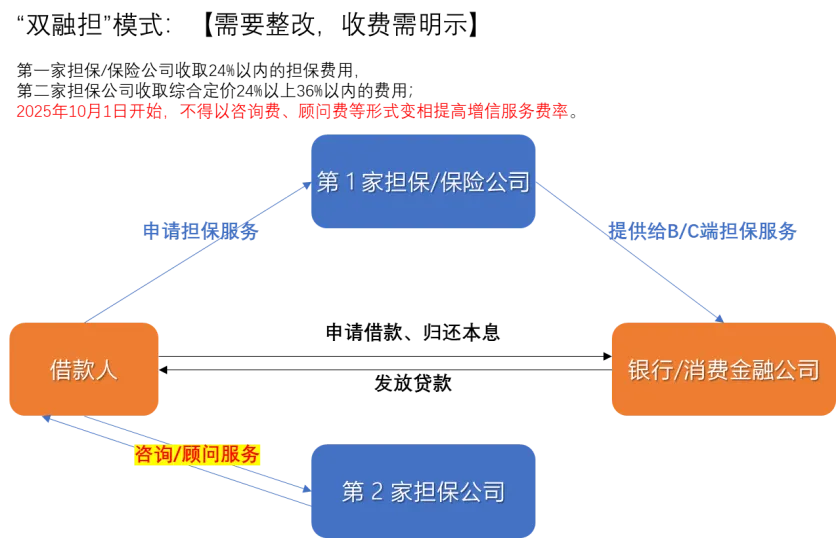

二、双融担模式需要调整

2023-2024年行业内爆发式增长的高定价双融担助贷业务,此类“双融担模式”被诟病“收费不透明、变相36%”,助贷新规影响的主要是这一业务模式或需调整。

第一家担保/保险公司收取综合融资成本24以内的担保费用,第二家担保公司收取综合定价24以上36%以内的费用。这个模式中第一家增信机构可以是担保公司也可以是保险公司。具体模式如下图。

常见双融担模式

这种「双融担」背后的存在的逻辑是什么?

1、这个之前很多商业银行和消费金融公司统计和上报综合融资成本时,仅计算第一家担保公司的收取的担保费用,不计算第二家担保公司的咨询费、顾问费。

这样操作,是为了规避24以上定价展业风险,即使客户投诉高额息费水平或者第二家担保公司存在的咨询费、顾问费,很多机构也可以解释不知情。

2、此外,这种“双融担模式”的会计处理方式有利于担保公司提前确认收入。

第二家担保公司可以通过咨询费、顾问费直接计入收入,而不用像第一家担保公司一样确认担保收入的同时还需要按照担保费收入的50%计提未到期责任准备金和担保余额1%计提担保赔偿准备金。

行业现状:

(1)2019年至2021年,个人消费贷业务“双融担”模式已经在业内小范围流行;

(2)2022年当年多家消费金融公司收到指导,要求6月末实现利率24%以上贷款清零,促使了24%以上业务模式转型;

(3)2023年至2024年,24%以上高定价的“双融担”模式个人消费贷业务得到快速发展。这次新规对此进行规范,有利于金融机构发展消费金融、助力提振消费。

新规要求:增信费用全部计入综合融资成本,不得收取咨询费、顾问费。

按照《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号),商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间,同时明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

还有一种『双融担』模式,只是用来做断直联的,和上面这种有区别。

下一步怎么办?

今年10月1日开始,按照新规,第二家融担公司将不得以咨询费、顾问费等形式变相提高增信服务费率。

但是担保公司仅收取担保费还是合规的,类似“18+18“或者”24以内+12”的收费模式也是业内沟通可行的展业方式。

助贷业务中24%以内利息费用由金融机构收取,剩余的12%或者18%以内的费用,由仅由一家担保或者保险公司收取、或者两家担保公司共同收取担保费。

注意新模式里没有咨询费、顾问费等形式,且对客明示所有费用(年化综合融资成本),24以上资产或可继续展业。

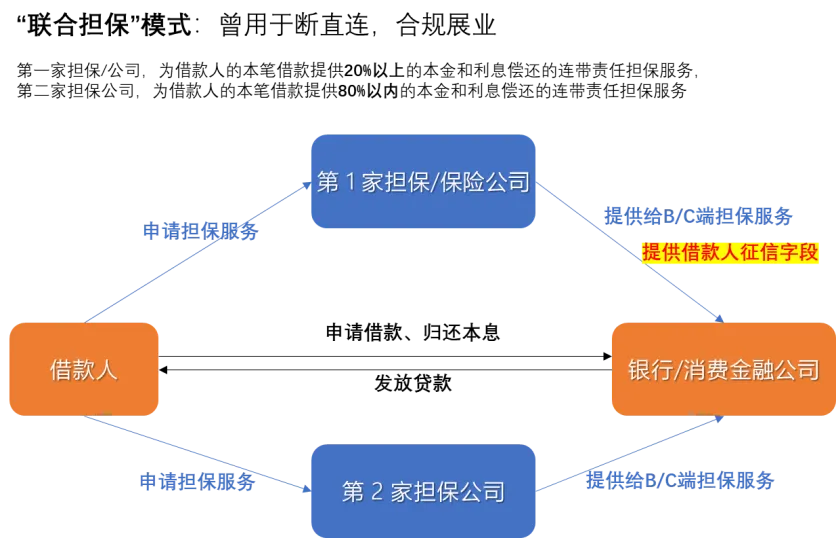

三、“联合担保模式”或继续可行

联合担保模式,主要用于断直连,经与多家机构沟通还是可以继续展业的。

第一家担保/公司,为借款人的本笔借款提供20%以上的本金和利息偿还的连带责任担保服务,第二家担保公司,为借款人的本笔借款提供80%以内的本金和利息偿还的连带责任担保服务。

具体模式如下图。

联合担保「双融担」模式

“断直连”是什么?2022年1月1日起施行的《征信业务管理办法》明确了信用信息的采集、整理、保存、加工等全流程,《征信业务管理办法》要求2023年6月30前,完成“断直连”整改工作。

目前行业内断直连的模式除了通过“百行/朴道”等持牌征信机构外,更多的中小助贷平台是通过内部关联担保+外部担保进行“联合担保”的断直连模式,来降低资本占用和优化征信成本。

因为内部融担公司可以通过少量提供担保的方式,合法合规的接触借款人信息,并与金融机构进行征信字段交互。

通常实际业务中,第一家担保/公司是助贷平台的内部关联担保公司,为借款人的本笔借款提供20%以上的本金和利息偿还的连带责任担保服务,并且向金融机构提供借款人的各类征信字段;

第二家担保公司是外部担保公司,为借款人的本笔借款提供80%以内的本金和利息偿还的连带责任担保服务。

“联合担保”模式,逐步代替不透明的“双融担”或是未来方向。

两家担保公司同时提供担保,并且按比例收取担保费,不收取咨询、顾问服务费。

这个模式目前在上海等地若干头部和中部助贷平台与金融机构的合作中,已经逐步实施。

四、开启“佣金制”——从收息费向收佣金转型

助贷业务或许该回归本源,助贷、助贷,应该是帮助客户贷款,服务客户。长期以来互联网助贷业务是服务银行为主,服务客户偏弱;互联网助贷赚取的主要是息差,而不是佣金。

1、布局线下助贷业务收取“佣金”,探索线上助贷业务“佣金制”

已有多家助贷平台积极布局线下助贷业务,从向客户收取息费,向收取佣金转型。举例,某两家头部助贷平台的线下团队早已过千人,向客户收取佣金,是行业常规做法。

线上助贷业务收取佣金,也是合理的,展业方式包括“前置收费”和“后置收费”等,行业内正在小规模尝试中。

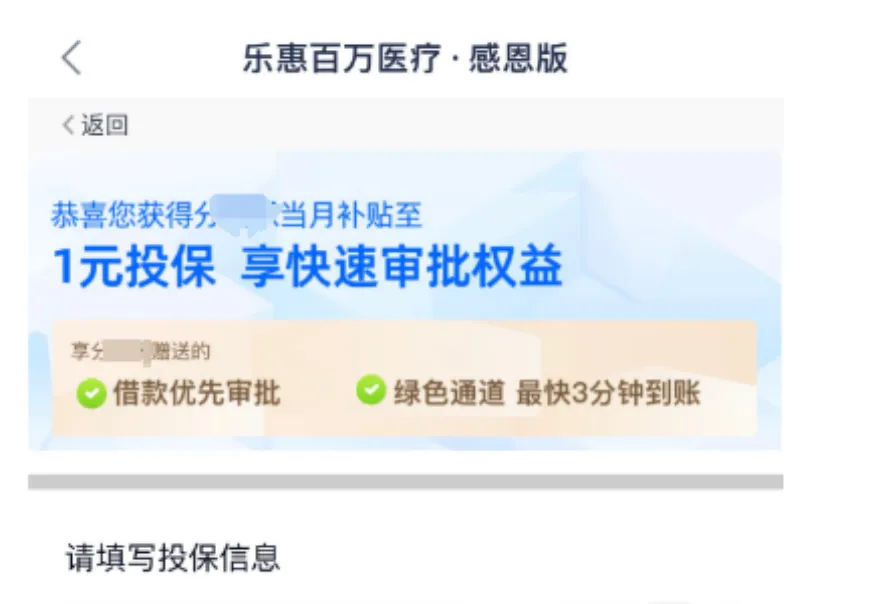

2、增值权益/保险包等真材实料的服务

某头部助贷平台,一直收取权益包、保险佣金等费用,并且通过电商平台等业务获取其他业务收入,值得行业学习。

具体展业方式:助贷平台通过旗下关联的“保险经纪公司”向借款人推荐某某财产保险的产品,很多借款人为了获取更好更快的借款体验会选择购买,购买后将会获得助贷平台赠送的“借款优先审批”、“绿色通道 最快3分钟到账”,助贷平台从中获取保险佣金收入。

助贷新规,明确“平台运营机构不得以任何形式向借款人收取息费”,但是担保公司收取担保费,保险公司收取保险费,保险经纪公司收取佣金费等未必禁止。

五、分润转流量分发,加大导流业务

按照助贷新规,商业银行应当加强监测评估不同产品的成本费用控制指标和风险调整后收益指标,合理考核绩效,对成本费用和经营效益管理不到位、相关指标不合理等问题及时纠偏整改。

风险后收益,即扣除分润/导流费用、风险等刚性成本后的批次放款收益(Take Rate\ROA),一直是助贷业务合作中的关键指标。

它既是金融机构评估某个项目盈利高低的指标,也是助贷平台进行流量分发的关键因子。当前与头部助贷机构合作,调研的几家金融机构的风险后收益普遍在IRR 4%/5%以上,个别项目可以达到8%以上。

商业银行应当加强成本费用和经营效益管理,全面考虑资金成本、风险成本、管理成本、合理收益等因素,审慎核定合作费用上限并严格执行,不得为追求业务规模而放松管理要求。商业银行按照贷款实收利息的一定比例支付合作费用的,支付进度应当与贷款本金收回进度相匹配。

当前行业内的分润模式有两种:

第一种,通常是按实收息费的3:7左右进行分成,助贷平台收取实收息费的30%左右的合作流量费用,商业银行和消费金融公司收取70%左右。

当然分成比例不是一成不变的,存在多种与风险挂钩的差异化分润方案,举例某头部助贷平台的优质和次级流量的分润比例分别是30%和10%。

不同分润方案可以设置不同的风险阈值,举例某大学生客群为主的千亿平台某一年因为高估自己的风控能力,合作资产风险超过阈值,后期补了很多费用给金融机构。

另一种是限额担保模式(消金和民营银行为主),形式上是以担保公司收取的担保费用提供有限担保,实质上助贷平台以担保费+分润服务费作为赔付上限。

目前分润业务正在积极向导流业务转型。

转型举例1:纯导流收费

某助贷巨头业务主要包括:分润助贷、担保增信,其中占比最高的是分润模式下的助贷业务,按照实收息费的30-32.5%比例进行分润,对应资产风险水平大约5-6%;但是高风险的次级客群的助贷业务,作为导流业务,仅仅按照放款额收取CPS 1.3-1.5%左右的分润费用,当然对应的资产风险水平略高,年化风险预计9-10%+。

转型举例2:拆分部分作为导流费用

某电商平台相关的头部助贷平台,将分润助贷业务中分润费用,拆分成两部分。一部分是分润费用,金融机构按照贷款实收利息的一定比例支付合作费用的,支付进度应当与贷款本金收回进度相匹配;另一部分作为纯导流获客费用,直接在放款时按照客户或者借据进行期初一次性收取固定金额。

这样就不是按照贷款实收利息的一定比例支付合作费用,不用参考贷款本金收回进度进行支付。

六、客群迁移,优化资产组合

助贷新规发布前,已经有头部助贷平台积极进行转向24%以内定价,进行了客群迁移,优化了资产组合。

以上海某上市头部助贷平台的客群迁移为例,2018-2024年不同信用等级的交易量占比变化(信用等级为评分,I级风险最低,7级风险最高),见下图。

可以明显看出,近7年,这家助贷平台已经从高定价次级客群为主,迁移至优质评级1级的客群为主,定价也进行了一定程度的下降。

最后,“半年缓冲期”——积极整改

助贷新规发布了,各家合规整改又要开始动起来了。几点小结,(1) 24以上业务未被禁止,或仍然存在一定展业空间,举例“联合担保”模式还可以展业,(2)助贷业务回归本源,探索从收息费到收“佣金”,(3)分润业务正在积极向导流业务转型,有的按照纯导流,有的拆分部分的分润费用作为导流费用等;(4)新规未明确禁止权益包/保险包等收费,但此类收费需要明示,(5)进行客群和定价迁移,优化资产组合,(6)新规不适用小贷公司,小贷公司或可用于24以上业务兜底放款。

距离新规的施行日期2025年10月1日,还有6个月的缓冲期,这段时间各家助贷平台和金融机构正好可以进行积极整改。按照提振消费专项行动的工作要求,规范发展消费金融、助力提振消费,做好自己在行业变迁中的角色。

本文为“助贷新规”出台后,作者经行业调研和内部沟通后梳理的观点,由禾金财经整合后发布,旨在与大家交流讨论。作者系行业从业者。

来源:禾金财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。