云霞育儿网

云霞育儿网退休夫妻月入1.2万负债1.2亿

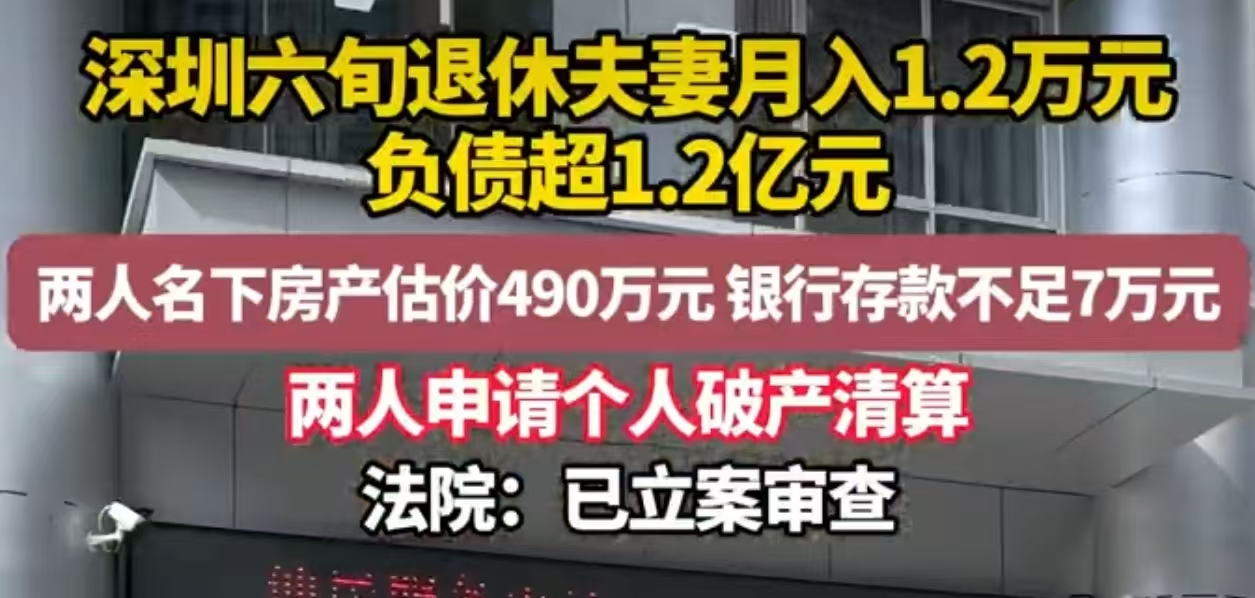

深圳一对退休夫妻月入1.2万元却申报1.27亿元债务并申请破产清算的事件引发广泛争议,核心争议点与背景如下:

收入与债务对比

夫妻双方每月退休金合计约1.2万元,但申报债务总额达1.27亿元。若以收入计算,需8333年才能偿清债务。

资产与负债比例

两人名下资产包括深圳市外2套房产(440万元)、4间商铺(50万元)、车辆(1.6万元)及银行存款(约6.5万元),总估值约500万元,但负债规模为资产价值的24倍。

二、债务成因推测与争议职业背债人可能性

多家媒体与网友质疑两人或为“职业背债人”——通过中介机构与金融机构勾结,以个人身份替企业或他人承担债务,获取利益后申请破产。此类操作通常涉及虚假包装、转移资金和分账行为。

金融与监管漏洞

借贷审核机制失效:金融机构可能未严格评估借款人还款能力,或存在违规放贷。

连带责任风险:若夫妻曾为企业法人或担保人,企业债务可能转嫁至个人名下。

其他可能路径

包括高杠杆投资失败、身份信息被冒用注册公司参与非法金融活动等。

三、个人破产制度的争议深圳试点背景

深圳自2021年实施《个人破产条例》,允许符合条件的债务人通过清算、重整或和解程序免除债务,旨在为“诚实而不幸”者提供救济。通过考察期(通常3年)且无欺诈行为的债务人可免除剩余债务,但需限制高消费。

制度滥用风险

公众担忧此类案例暴露制度漏洞:职业背债人可能利用破产程序“合法逃债”,损害债权人利益,冲击信用体系。法院需重点核查债务合法性、资产转移及资金流向。

四、审查重点与社会警示法院审查方向

债务来源是否涉及虚假借贷或非法活动;

是否存在转移资产或虚报财产行为;

退休前的职业背景与债务形成关联性。

社会警示意义

个人层面:警惕身份信息被冒用,避免参与高风险担保或投资;

金融监管:需加强借贷资质审核,防范系统性金融欺诈;

制度完善:平衡债务人救济与债权人保护,防止破产制度异化为“合法赖账工具”。

目前案件处于立案审查阶段,法院尚未公布债务合法性结论,但该案已成为国内个人破产试点实践的重要观察样本。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。