云霞育儿网

云霞育儿网江海股份2024年营收和净利润双双下跌,但仍然算是优秀的表现

南通江海电容器股份有限公司(股票简称:江海股份)成立于1958年,2008年变更为股份公司,2010年9月在深交所主板(原中小板)上市。江海股份是从事电容器及其材料、仪器的研究开发、生产和销售的高新技术企业。

江海股份是江苏省电容器及材料产业技术战略创新联盟盟主单位,已连续二十六年主要指标在全国电容器行业名列前茅。江海股份是中国电子元件行业副理事长单位、中国超级电容器标准工作副组长单位、高分子固体电容器国家标准主要起草单位。

2024年,江海股份的营收同比微跌了0.8%,50亿元这个坎,耽误了两年之后,2024年还是没有迈过去;现在就把希望寄托到2025年吧。

“铝电解电容”是江海股份占比超八成的核心业务,第二大业务是“薄膜电容”,两者合计占比超九成;2024年这两大业务同比都在下跌,这就是全年营收下跌的主要影响因素。“超级电容”和“电极箔”业务2024年都有所增长,但规模仍然偏小,合计占比仍然不足一成。

2024年的内销业务有所增长,外销业务却有两成的下跌;2022年外销占比还超过三成,2024年就只有两成出头了,还是国内市场更可靠。

2024年的净利润下跌了7.4%,比营收下跌幅度要大很多;这是2019年微跌后,近五年来的再次下跌,本次下跌幅度超过了2019年。影响净利润下跌的因素,显然不会只有营收,否则营收和净利润的跌幅差异不会这么大。

从2023年四季度开始,营收就进入了下跌或者微增的状态,刚好持续了四个季度,在2024年四季度重新恢复了较快增长,也可以说成是反弹。净利润的波动趋势基本与同期的营收趋同,2024年上半年的两个季度与营收的变化基本重叠,下半年的两个季度都比同期营收表现要差一些,并由此导致了全年的净利润表现比营收差。

2024年毛利率下滑了1.2个百分点,是除营收之外的对净利润造成较大影响的因素;销售净利率和净资产收益率也有所下跌,下跌幅度和毛利率差不多。

除“超级电容”产品的毛利率相对稳定之外,其他三大业务的毛利率都在下滑,主要是前两大业务的毛利率下滑的影响导致平均毛利率的下降。

内外销市场的毛利率都在下滑,还是内销的毛利率更高,外销市场不仅规模和占比都在下降,毛利贡献已经跌至不足两成。东边不亮西边亮,在国内市场严重内卷的当下,江海股份还是应该继续重视这一块市场,切不可因为近两年的收益形势变化,就故意去收缩这些地区的业务。

在2022年及以前,主营业务盈利空间是持续提升的,毛利率的影响并不大,主要是期间费用占营收比下降带来的“规模效应”,2023年和2024年的主营业务盈利空间重新下降,特别是2024年营收下跌后,下降幅度就更大了;这两年都是受到毛利率下滑和期间费用占比上升的双重挤压,好在挤得并不是太厉害,2024年的盈利空间还是好于2021年及以前年份的。

在其他收益方面,最近五年中,只有2022年有小额净损失,其他年份都是净收益的状态,2024年的净收益增长还不错。主要的收益项是政府补助,2024年主要是“增值税进项税额加计抵减额”增长明显。主要的损失项是“资产减值损失”和“信用减值损失”,2024年增加了1400万元的固定资产减值损失,存货跌价损失并没有增长,反而有所下降。

分季度的毛利率从2024年一季度下跌开始,波动幅度就比2023年大,导致季度间的主营业务盈利空间波动也比往年要大一些。这是市场销售受阻的重要信号,虽然也可能是短期的波动,但现在看来,这个期限可能不会太短。

其他收益的季度间波动也不小,对这些季度的主营业务盈利方面造成了一定的干扰,但影响还不算大。

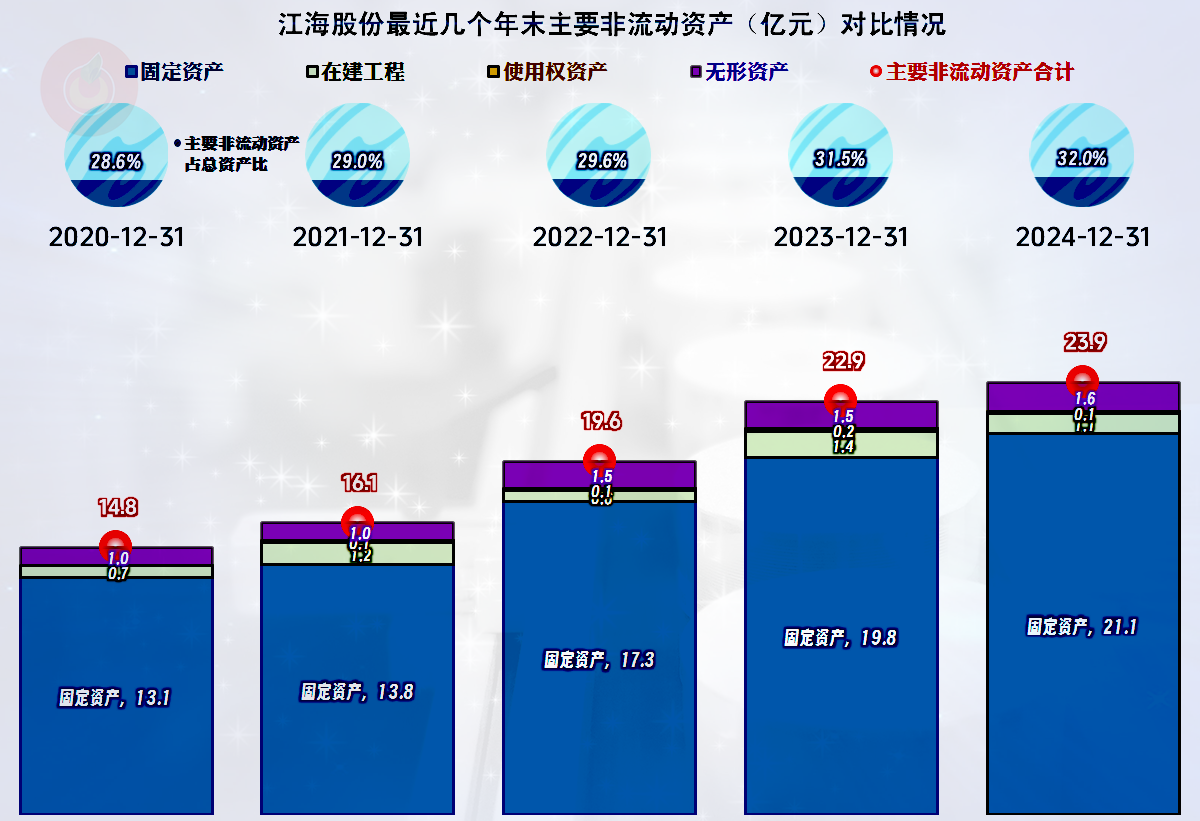

“经营活动的现金流量净额”持续向好,特别是2024年并没有受到营收和净利润下跌的影响,反而继续创下新高。每年的固定资产投资规模并不小,虽然其折旧规模也比较大,但还是投资规模要更大一些。

具体表现就是江海股份的经营性长期资产,特别是固定资产持续增长,虽然增长幅度与这些年的营收增速接近,也就是其投资所新增的效益,能维持与投资前业务接近的水平。在现在的经济环境下,这并不是容易办到的事。

应收项目方面一直都在垫入款项,最近两年的营收增长变慢和下跌,垫入资金的步伐只是变慢,并没有停下来。存货方面的占用最近两年反着来了,回收了部分资金,但最近两年无法再向供应链转移应收方面的垫款,只能自己消化。这样的结果就是,“经营活动的现金流量净额”创下新高的2024年,水平也仍然是略低于同年净利润的。

“应收票据及应收账款”四年就有接近翻倍的增长,2021年和2022年可以说是营收增长带来的自然增长,最近两年的增长就有点不好解释了。“应付票据及应付账款”在2022年末之后,基本稳定,只在小范围内波动,也就是前面说的,无法再消化应收项目方面对资金的占用了。

当然需要加强应收项目方面的管理,江海股份前五大欠款客户的占比为26.5%;前五大客户的销售额占比为17.9%,销售方面对大客户的依赖还不算严重,但欠款方面确实有点高。由于这一行的门槛较高,其客户的集中度也不低,我们还不好评价这种影响。只是,面对现在的经济形势,应收款方面的风险确实要越来越重视才行。

江海股份的长短期偿债能力都是极强的,可以说资产配置有些过度了。由于持续的投资规模也不小,2024年的营收下跌说明,其现有产能可能释放的潜力还很大,后续如果不需要太大规模的投资,适当降低净资产来提升净资产收益率,也是可以考虑的选择。

江海股份当然是一家优秀的上市公司,在资产配置过度的情况下,也能取得接近优秀水平的净资产收益率,2024年虽然遭受了营收和净利润的双双下跌,但正好可以借机稳一稳,消化这些年的发展成果,逐步转变以前主要靠投资拉动的增长模式。

声明:以上为个人分析,不构成对任何人的投资建议!

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。