云霞育儿网

云霞育儿网每卖出30台CNC,就卖出1台3D打印机:2024年金属3D打印市场继续增长

2025年4月14日,据资源库了解,市场分析机构VoxelMatters发布的《金属增材制造市场2025》报告显示,金属增材制造(AM)行业在2024年市场规模达到47亿美元,增长了25%,主要受硬件和材料销售推动。预计到2034年,市场将以29%的年复合增长率增长,接近600亿美元。

2024年市场增长25%

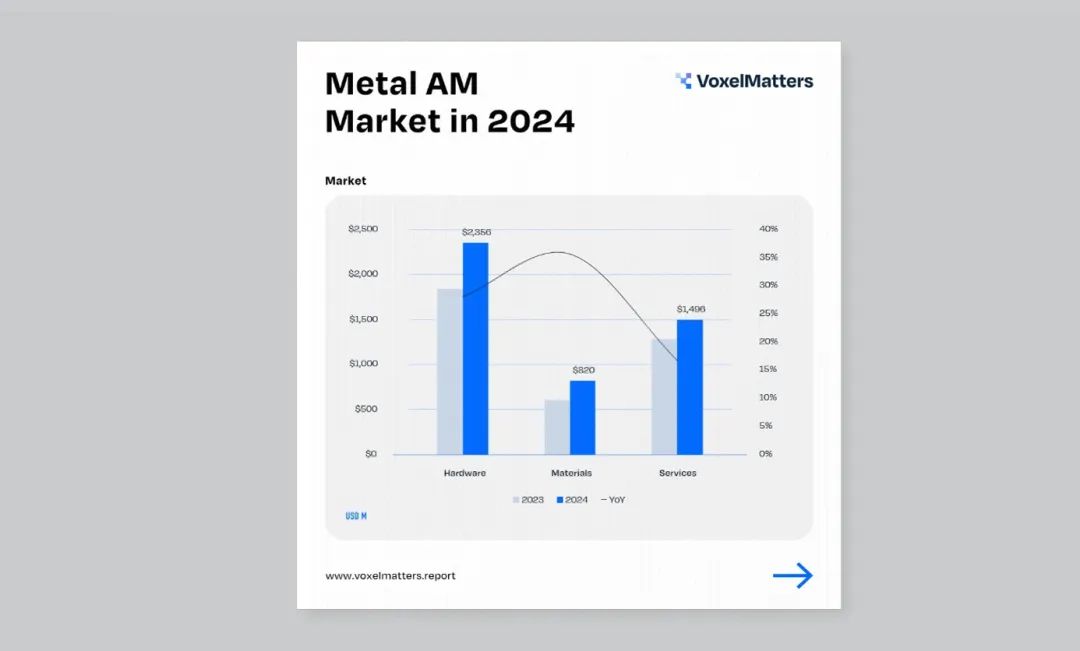

根据报告,全球金属增材制造市场在2024年整体实现了25%的增长,其中硬件市场增长28%,销售额从2023年的18.4亿美元增长至23.5亿美元。此外,材料行业的增长最快,增幅达到35.6%,市场规模达到8.2亿美元,这主要得益于钛等高价值材料需求的增加。与此同时,服务行业也保持稳定增长,增长率为16.7%,为整体市场贡献了15亿美元的价值。

盈利下滑并不代表整体趋势

虽然一些上市公司如Velo3D、Markforged和Desktop Metal在2024年面临挑战,特别是Velo3D的业绩显著下滑,Markforged保持相对稳定,而Desktop Metal的收入小幅下降。但这些下滑并未决定金属增材制造市场的整体趋势。数据显示,尽管最大参与者占据较大的市场份额,但行业的增长仍然由许多中小型公司推动。

新兴地区与细分市场推动增长

中国的金属PBF领域整体保持稳定,铂力特公司收入小幅增长,而华曙高科的整体业务出现近19%的下降。然而,其他一些中国公司,如汉邦激光、易加三维和金石三维,正在扩展其装机基础,尤其金石三维收购了金属AM公司广州雷佳,成为亚太地区增长最快的AM公司之一。随着这些新兴企业的扩张,新的增长点正在不断涌现。

技术领域的突破与整合

更大、更高效的金属L-PBF(激光粉末床熔合)系统仍然主导着行业,中国制造商的竞争力也日益增强。尽管金属粘合剂喷射和粘结金属工艺尚未广泛应用,但新兴的增材制造技术,如WAAM(电弧增材制造)和冷喷涂,正通过显著降低单个零件的成本,开辟新的机会。

在大幅面3D打印技术方面,SPEE3D和Titomic等冷喷涂公司的增长表现也十分突出,摩擦搅拌AM(MELD)和超声波增材制造(Fabrisonic)技术也在不断推进,通常受到国防政府合同的推动。

总结:尽管金属增材制造市场仍处于增长阶段,但其实际规模已超出大多数人的预期。为了推动行业的更广泛发展,许多小型公司有望通过整合成为更大的市场参与者。总体而言,尽管面临一些行业挑战,金属增材制造领域的未来依然充满潜力,并将持续扩展。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。