云霞育儿网

云霞育儿网新消费股成功下的惊人回报

去年以来,消费股的表现两极分化,可以有涨十倍的泡泡玛特,可以有腰斩后再腰斩的免税店,更可以有跌出股息率的餐饮消费股;看似消费股的大牛市,仅局限在个别新消费赛道的龙头公司,而传统消费股还远远未走出宏观的弱beta。

在极端的两极分化中,市场往往有个别观点认为,泡泡玛特都涨了十倍了,那老一批的消费股是不是也该涨了?但回看这两年,若持有这种观点参与这轮覆盖面不大的消费股牛市,得到的结局往往是买老消费股的“补涨”是输的最惨的。

而这背后即是市场对消费股的审美转变。

一、新消费股的惊人回报

新消费股的大牛市里,大概有10家跑出翻倍涨幅的公司,而这些公司基本上都是细分赛道的龙头,例如涨了10倍的泡泡玛特,10倍的老铺黄金,上市后涨幅翻倍,市值超越海底捞的蜜雪冰城,巨子生物等。

新消费的人群通常偏向年轻人,或是说的更直白些,新消费是市场上大多数人不太理解的消费品,就好比大多数人现在还不理解泡泡玛特有什么乐趣,但年轻人就是不一样的观点;而恰恰就是这种市场上的审美分歧,才让这些消费股的预期差非常大,若抢先在市场达成共识前研究好埋伏进去,就能享受新消费股这两年带来的超高回报。

这些股票主要都集中在港股,恰好这轮港股流动性的改善,让刚上市的新消费股有少量流通股便于炒作的优势点,而管理层通常会抛出一个长远期的叙事,市场资金来配合这个叙事交易。

举例来说,最典型的就是蜜雪冰城,在上市之前,大家都认为蜜雪冰城是没增长点了,4万家门店已是行业天花板,来港股上市只是因为在A股申请了几轮都上不去,最后只能来港股看似是“无奈之举”。

而上市前的路演,蜜雪冰城管理层抛出7万家门店的增长故事,意味着在上市前的三万多家门店的基础上,还能增长约1倍的门店数,再讲一个出海的好故事,这让蜜雪冰城的叙事一下就变了不一样,从一开始的没增长,到了还有一倍的增长空间。

说的更具体些,以前对蜜雪冰城的共识是开了3-4万家应该要放缓了,但蜜雪冰城抛出7万家的长期目标后,交易逻辑就改变了,这也是市场审美的转变。

例如说,蜜雪冰城的优势是自家的供应链,最简单的道理是门店数量有增长就有增长空间,而未来有蜜雪冰城的地方,肯定有便利店,但偏远的地方不一定会有其他奶茶店。

因此,蜜雪冰城的竞争对手就不是传统的奶茶店了,而是便利店里的瓶装饮料,比如可口可乐、各种瓶装的茶饮饮料。

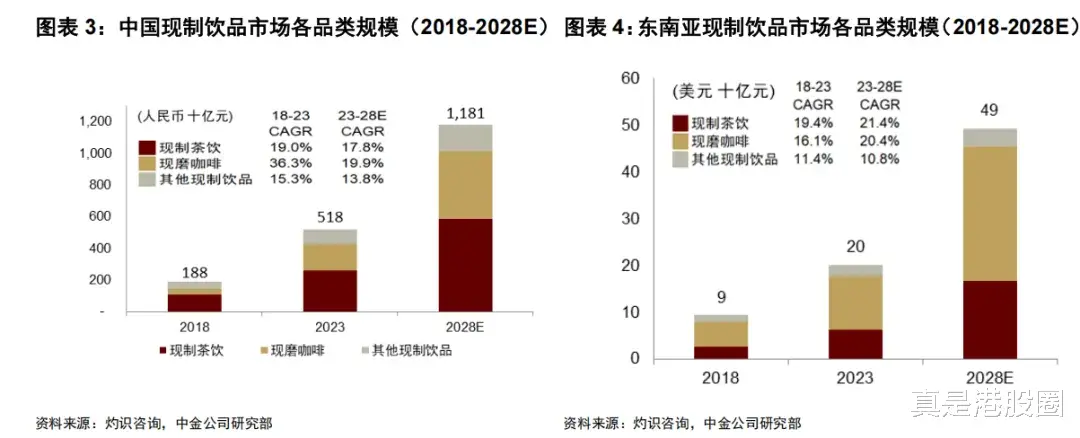

从下图中看,2023年现制茶饮的规模是5180亿元,而到2028年,现制茶饮的规模将达到11810亿元,5年内翻一倍的增长。

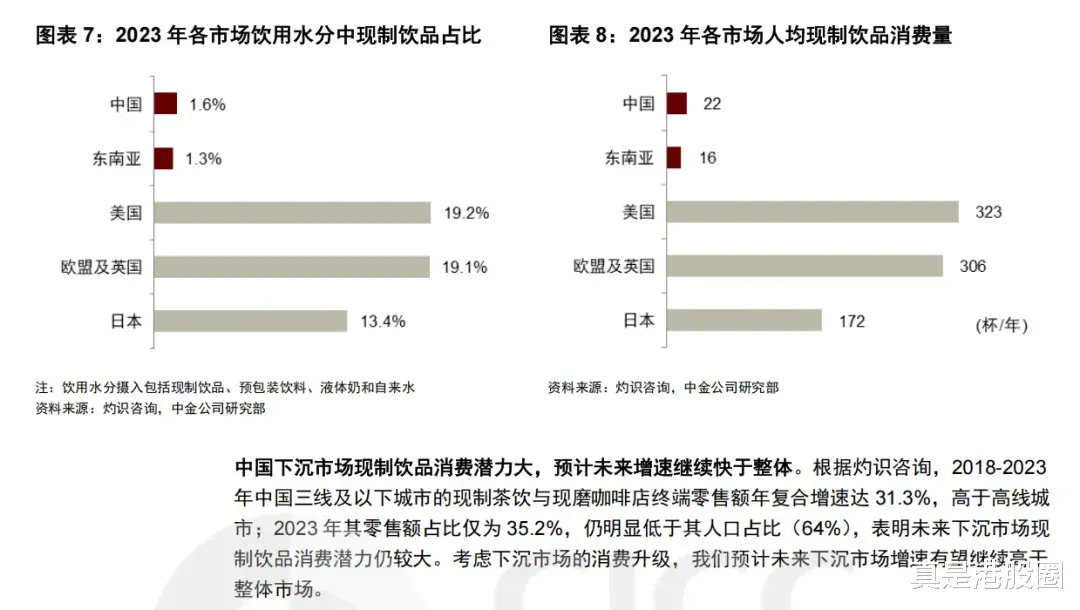

再从人均现制饮品的消费量来看,中国和东南亚市场现制饮品在饮用水摄入的渗透率只有1.3-1.6%,而欧美是19%,日本是13.4%;23年中国市场人均现制饮品消费量是22杯/年,而欧美是超过300杯。

所以,蜜雪冰城从传统奶茶店的逻辑,切换到人均现制饮品摄入量的逻辑,未来的想象空间就放大了数倍。

而这样的长久期叙事,市场短期内是难以证伪的,也就是这种逻辑转变,让市场炒这类新消费时,预期差空间是巨大的。因为这种观点总有人不相信,可能直到现在,市场上将信将疑的比例是一半,一半的人相信泡泡玛特/蜜雪冰城的增长故事,一半的人不相信,在逐步兑现业绩的路上等待着。

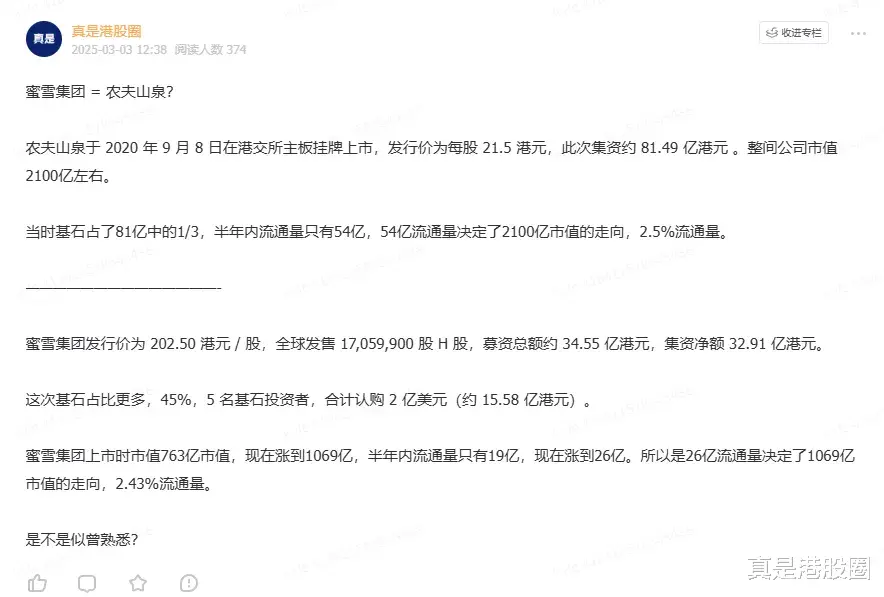

有这样的叙事改变,再到上市发行时,蜜雪集团IPO募资34.55亿港元,基石投资者认购45%,蜜雪集团发行市值为763亿市值,半年内的流通量只有19亿元,对应约2.43%流通量的盘子。

蜜雪集团高增长的预期+搭配低流通量+估值偏低的上市市值=也就有了蜜雪冰城上市后的翻倍涨幅。

但当然,这绝对前提是公司基本面好,而去年至今上市的几只新股,其实也都是这种类似的玩法,低流通量,低估值,搭配好估值,跑出翻倍涨幅,老铺黄金亦是如此,而背后对应的是赚的盆满钵满的早期投资人。

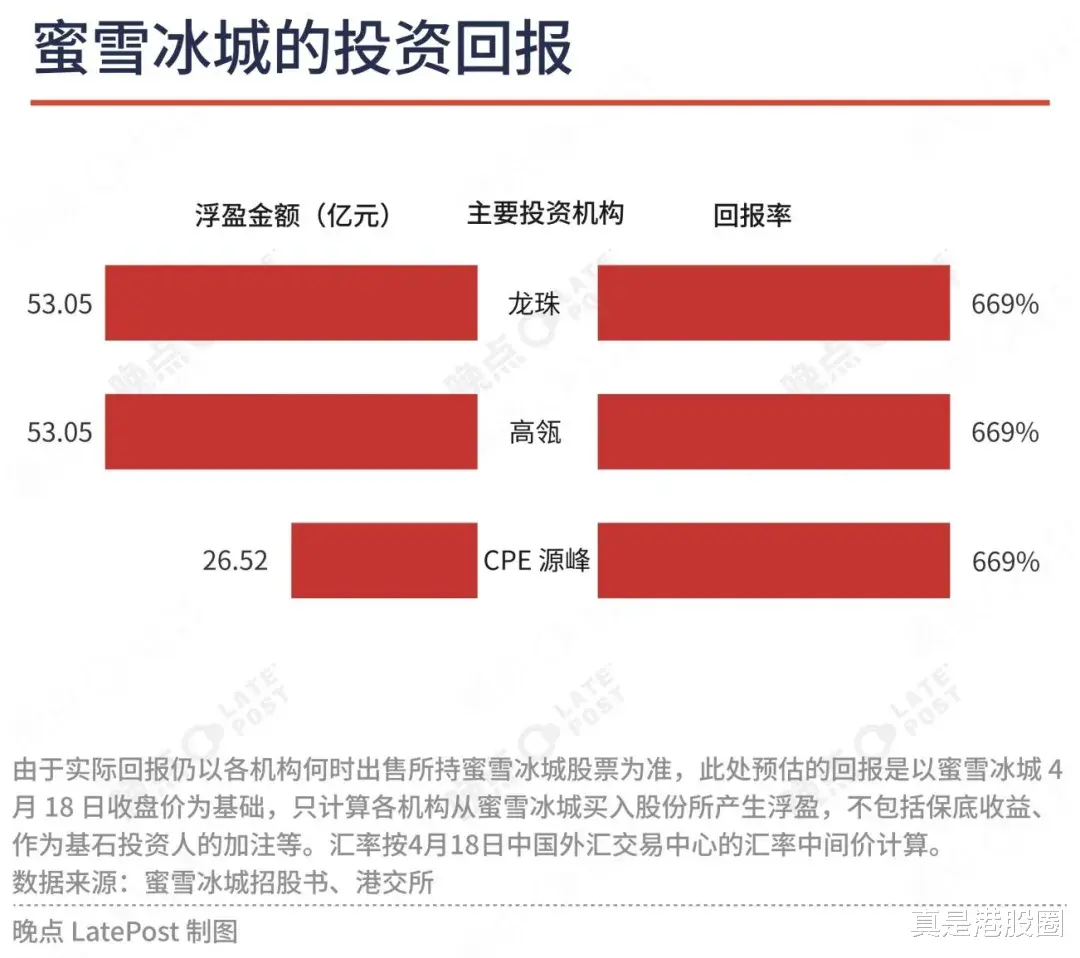

从下图中看,蜜雪冰城的早期投资机构,龙珠、高瓴、CPE源峰的回报率都在6倍往上。

在这种消费大牛股的行情里,市场往往看到龙头炒上去之后,就会找同行业的龙二来交易,例如市场资金炒完蜜雪冰城,现在炒古茗,炒霸王茶姬,炒沪上阿姨;炒完泡泡玛特,炒中国乐高的布鲁可。

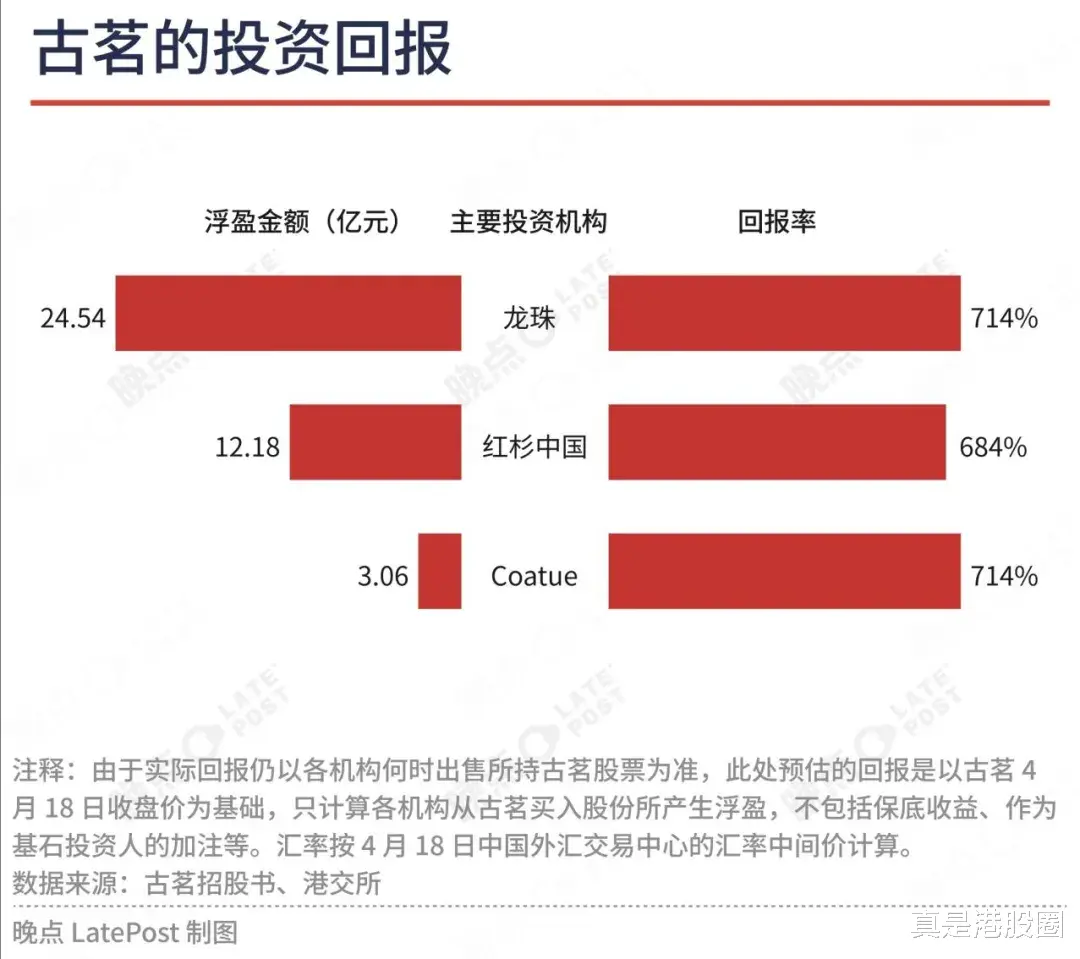

从下图中看,古茗上市后,早期投资机构的回报率都超过7倍,而近期古茗再创新高,现在可能奔着8倍的回报去了。

二、新消费赛道的反面教材

但上述所说的低流通量搭配好故事的IPO打法,也是有翻车例子的。

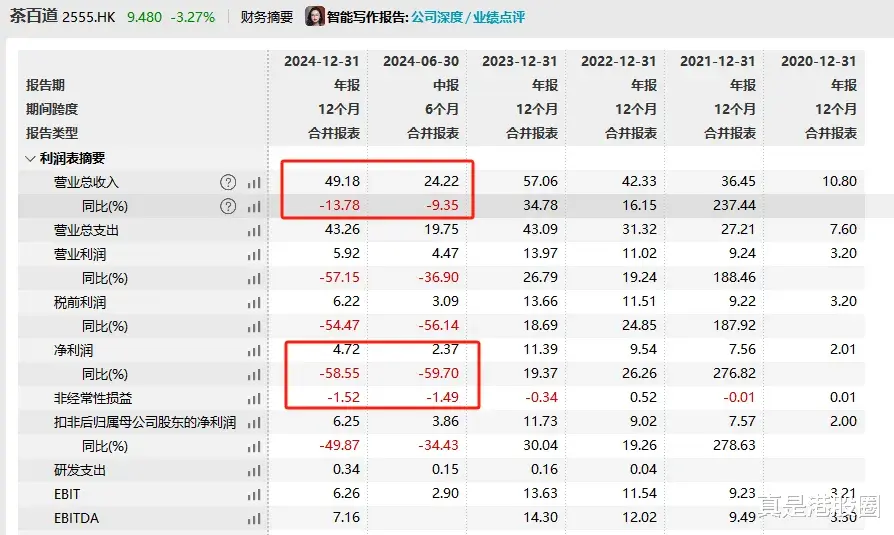

例如去年上市的茶百道,同样是上市后半年内流通量很少,当时茶百道说上市后业绩还有高增长,以及承诺上市后将派息4.54亿港元;而在去年8月,茶百道撤回派发股息的承诺,股价一路跌剩3.6元,较上市首日跌去75%。

虽然茶百道后续补发了撤回的股息,而去年下半年开始,业绩已经变脸了,对不上管理层所说的未来业绩还有高增长的说法。

管理层回应称,因为行业竞争激烈所致的利润下滑。

而这就是新消费赛道里的反面教材,即使现在是港股打新牛市,好的赛道会有些溢价,但要是基本面不好,上市后没多少增长空间,那更大的可能是上市首日即巅峰,后面会跌回合理的估值。

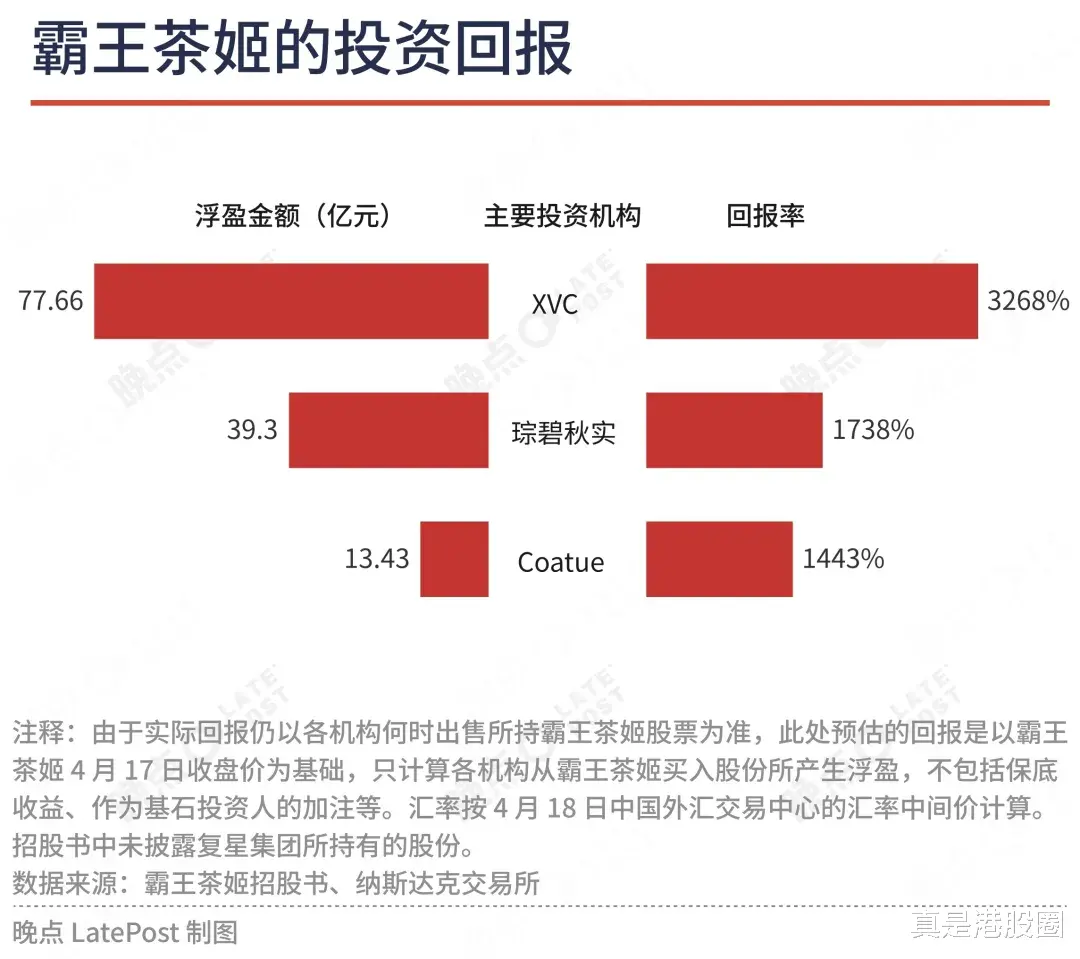

例如,在美股刚上市的霸王茶姬,以及本周刚上市的沪上阿姨。

两者对比来看,现在的港股显然对奶茶股是有溢价的,正是因为有蜜雪冰城这样的大牛股例子,市场资金都在炒后面的龙二龙三龙四···

今年霸王茶姬增长30-50%,目前估值15倍PE;而沪上阿姨上市首日大涨40%,一度涨近70%,对应40倍PE。

而霸王茶姬上市后,背后主要的机构回报率更是夸张,有十几倍几十倍的回报,因为这些是最早期的投资人,霸王茶姬也就是这3年才发展起来的品牌。

结语

但值得注意的是,即使奶茶行业的火热,未来人均现制饮品消费量的提升,这一路上会有成功跑出的公司,同样也会倒下数十家不行的奶茶品牌。在各家奶茶店上市融资后,近两年奶茶店的竞争压力肯定是在放大的,而到后面就看谁的单店模型打磨的足够好,不至于在店铺数量上去后,单店模型就崩盘,被附近的同品牌的自己吃掉自己生意。

想要投资新消费股,肯定要说服自己放下旧消费股的投资审美,试着让自己去接受新赛道增长最快的公司,行业龙头增长迅速,总有适合的理由,所以理解新消费股的第一要素就是放下偏见,试着接近,试着理解。

而接下来还有更多的新消费股即将登陆港股,我们也相信会有更多的细分赛道龙头将跑成大牛股,例如即将上市的卡游,而更多的IPO打新点评,欢迎加入我们的知识星球交流。

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。