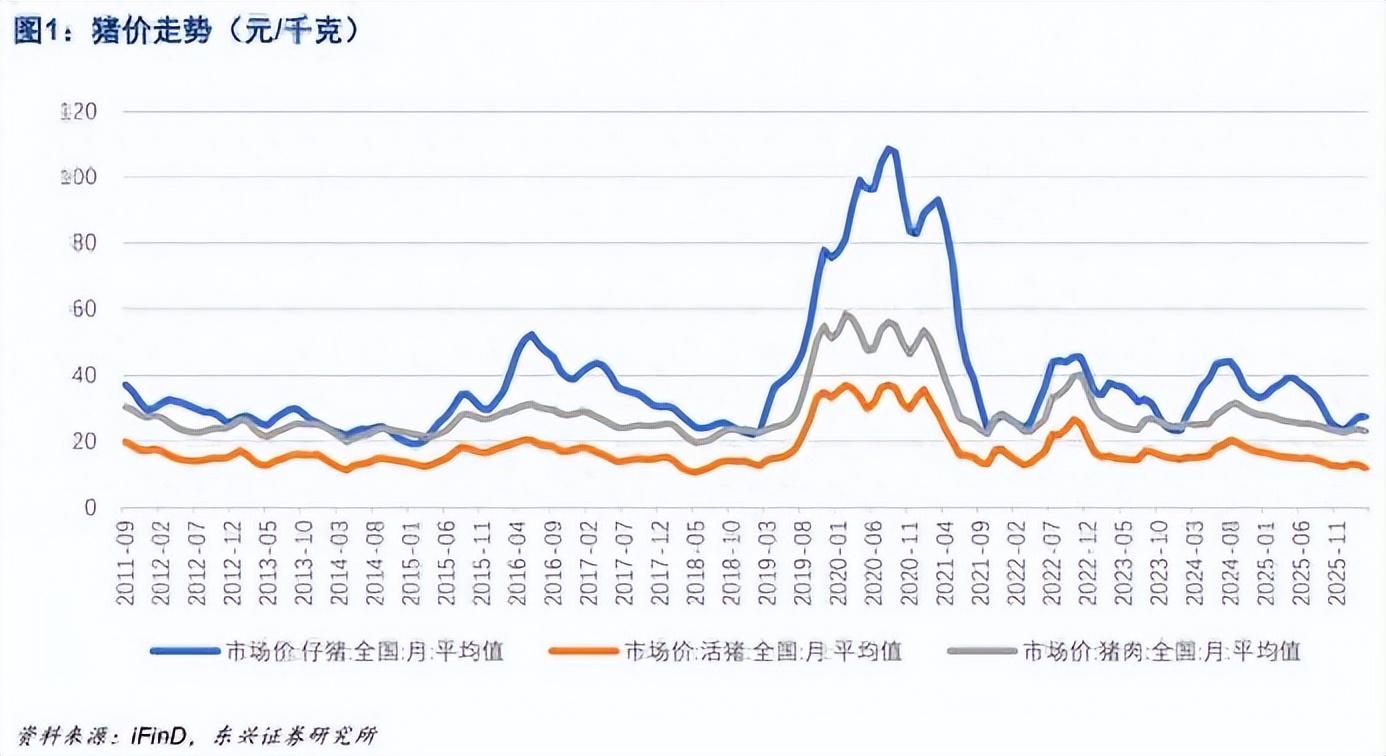

今年开春,猪肉价格再度成为大众热议焦点。国内生猪价格持续走低,一斤跌破5元,创下2019年后最低纪录。

但这次行业没有出现恐慌崩盘,也没有大规模减产,反而悄然开启转型革新。业内都清楚,国内猪肉市场格局早已彻底改变。

民众吃肉习惯、养殖生产模式、市场运行规则,还有国际贸易环境,都在逐步改写。过去涨一年、跌一年、平一年的老旧周期,已然成为历史。

如今猪价走低,并非养猪行业走到尽头,2026年的猪肉市场将,迎来四大核心转变,这将是全行业开启高质量竞争的全新起点。

消费需求改变

消费需求改变以前老百姓买猪肉,眼睛就盯着价格,便宜就多囤点,贵了就少吃点,价格几乎是唯一的指挥棒。

但现在不一样了,大家手里有钱了,对吃的讲究也多了,吃肉不再只看价格,更看重口味好不好、营养够不够,是不是健康安全。

2025年数据显示,猪肉在家庭肉类消费里的占比降至54%至57.8%之间,人均一年吃26.6公斤,同比少了5.4%。

反观禽肉,占比直接冲到32%,大有后来居上的势头。猪肉国民第一肉食的地位,真的开始松动了。

年轻人更爱低脂高蛋白的禽肉、牛羊肉,老年人也更在意健康,不再顿顿离不开猪肉。

于是,市场需求也跟着变了,以前整块猪肉卖,现在大家更认高端、生态、专用分割肉。

黑猪肉、土猪肉成了香饽饽,超市里冷鲜黑猪肉专区人气很旺,平台还把猪分割成近20个细分部位,什么部位适合炒、什么适合炖,分得明明白白。

养殖企业也不能再闷头养猪了,得精准对接消费者需求,直接面对市场,不然很容易被淘汰。

供需方式变化

供需方式变化消费端变了,供给端的玩法也彻底更新了。以前养猪行业就是赌,赌行情、赌产能,价格涨了就拼命扩产,价格跌了就慌慌张张减产,结果就是价格大起大落,养殖户苦不堪言。

现在国家出手了,政策前置调控,把产能牢牢握在手里。

国家设定了能繁母猪正常保有量3900万头,阶段性目标3650万头,这就是行业的“定盘星”。

对大型养殖企业,更是落实生产备案,逐月调度产能,不让他们盲目扩产。而且现在养殖效率大幅提升,以前养100头母猪的产能,现在可能80头就够了。

2026年3月末,能繁母猪存栏3870万头,正好在合理区间内。

业内人都预判,今年三季度供需就能平衡,猪价会回到14-16元/公斤的合理区间。

那种靠赌行情赚钱的日子一去不复返了,行业终于告别了大起大落的老旧周期,走上了平稳发展的路子。

行业格局改变

行业格局改变供需玩法更新,直接带动行业格局大洗牌。以前养猪的散户多,小打小闹,现在不一样了,头部企业越做越大,市场占比持续提升。

2025年,TOP30企业出栏占比就达到了39%,而且这个数字还在持续上涨。

龙头企业的养殖成本,比散户低太多了,像牧原股份,完全成本能降到11.3元/公斤,温氏也能到12.2-12.4元/公斤,散户根本没法比。

现在龙头企业也不盲目扩规模了,转向重现金流、降负债,把钱投到智能养殖和研发上,用技术说话。

未来行业就是技术驱动、优胜劣汰,大场不断扩容,散户慢慢退出会成为常态。

小养殖户要么跟龙头合作,要么走特色养殖路线,不然很难在市场里立足。

外贸格局变化

外贸格局变化最后一个变化,也是最关键的,就是外贸话语权反转。以前我们进口猪肉,很大一部分来自欧盟,人家低价猪肉进来,冲击国内市场,我们没什么话语权。

但从2025年12月17日起,我们对欧盟进口猪肉及副产品加征5年反倾销税,税率在4.9%-19.8%之间中华人民共和国商务部。

这一招效果立竿见影,2026年初,欧盟对华猪肉出口占比大幅下降。

我们也没把鸡蛋放一个篮子里,优化进口结构,扩大从俄罗斯、南美这些地方进口猪肉,摆脱对单一地区的依赖。

通过关税政策,我们终于掌握了猪肉贸易定价权,国际低价猪肉想再随意冲击国内市场,没那么容易了。

国内猪肉供需实现自主可控,再也不用看别人脸色,这对整个行业来说,是真正的底气。

总的来说,2026年的猪肉市场,告别了靠行情波动盈利的旧模式,迎来品质升级、结构优化、外贸自主的三重蜕变。以后评判养猪企业,不再看规模多大,而是看品质好不好、品牌响不响、效率高不高。

猪价走低不是终点,而是中国猪肉行业高质量发展的新起点,未来的市场,只会越来越规范,越来越有活力。

参考消息: