化工板块,重点分析了11家有代表性的企业,信息整理如下:

1. 万华化学- 核心逻辑: 全球聚氨酯(MDI)行业的绝对霸主,产能位居全球第一。公司不仅掌握核心生产技术,更具备全球MDI定价主导能力。- 深度分析: 万华已成功从单一MDI企业转型为“聚氨酯+石化+功能材料+特种化学品”的综合性化工巨头。其核心竞争力在于极致的成本控制和技术壁垒,通过产业链一体化布局,实现了从原料到成品的低成本优势。在“十五五”绿色转型背景下,其轻烃化工路线竞争力突出,且在新材料领域(如柠檬醛、尼龙12等)不断突破,是A股化工板块无可争议的“茅”。

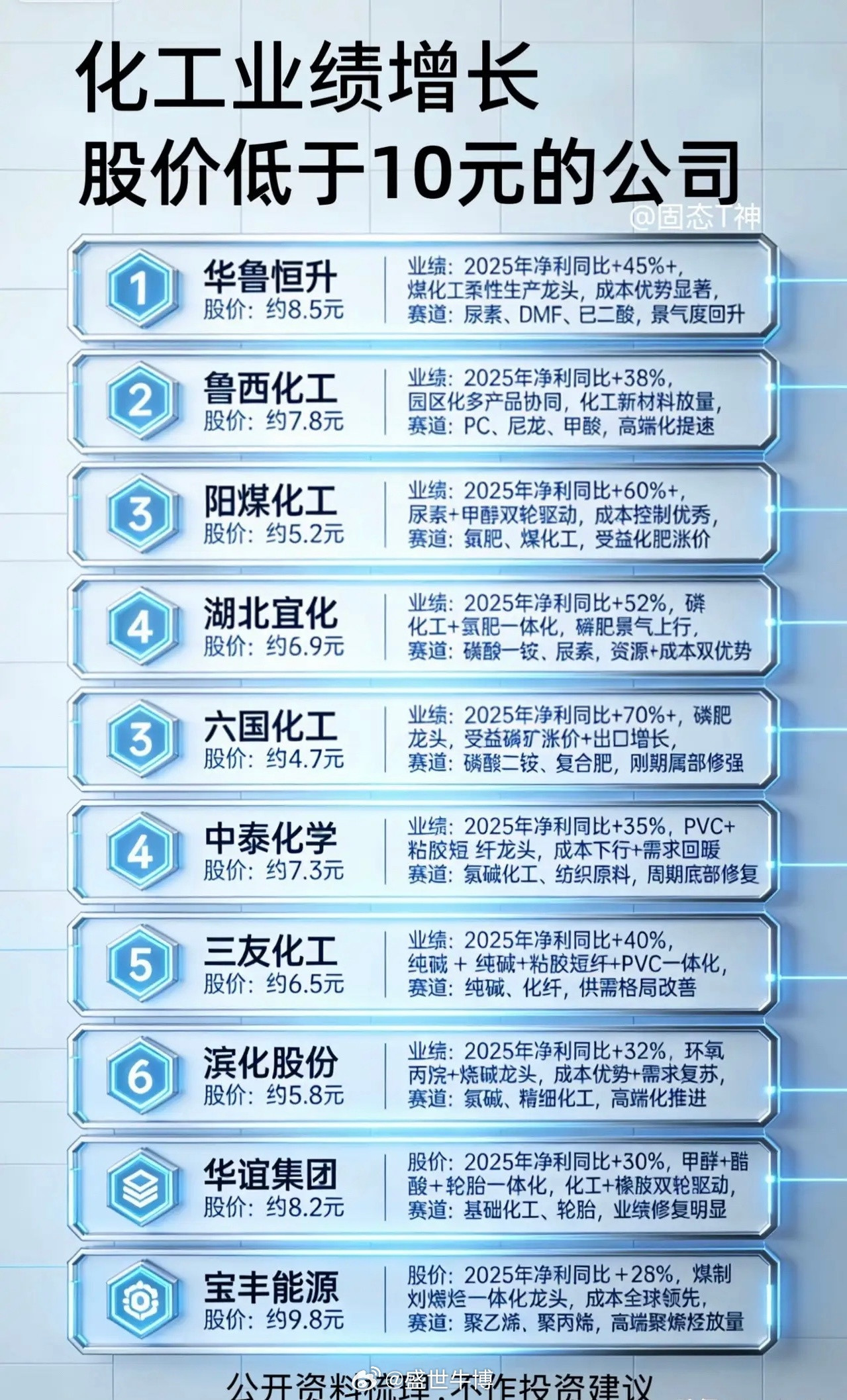

2. 华鲁恒升- 核心逻辑: 煤化工行业的“成本之王”,拥有全球领先的煤气化平台。- 深度分析: 公司通过“一头多线”的柔性生产模式,能够根据市场变化灵活调整产品结构,最大化利润。作为全球DMF(二甲基甲酰胺)龙头,产能全球最大且主导行业定价。近期受益于尿素、甲醇等农化和基础化工品价格上涨,业绩弹性显著。其新建的荆州基地正在复制本部的成本优势,打开了新的成长空间。

3. 恒力石化- 核心逻辑: 民营大炼化航母,受益于行业“内卷式”竞争整治及供需改善。- 深度分析: 恒力石化拥有大规模的炼化产能,产业链向下延伸至涤纶长丝等领域。随着国家规划引导产能调控,PTA(精对苯二甲酸)行业的供需格局有望修复,景气度向上。在行业集中度提升和油价相对稳定的背景下,其存量资产优势显著,盈利修复预期强烈。

4. 荣盛石化- 核心逻辑: 聚酯化纤巨头,海外基地赋能,聚酯价差弹性释放。- 深度分析: 浙石化4000万吨/年炼化项目满负荷运行,PX、乙二醇自给率高。沙特合资炼厂规避欧美关税壁垒,出口竞争力突出。聚酯纤维需求回暖,POY/DTY价差同比扩大,盈利弹性逐步显现,是民营炼化板块的重要一极。

5. 云天化- 核心逻辑: 全球磷化工巨头,拥有“矿化一体”的核心优势。- 深度分析: 公司是国内最大的磷矿采选企业之一,磷肥产能全国前二、全球前四。在磷矿石资源日益稀缺的背景下,拥有上游矿产资源意味着掌握了定价权的主动权。除了化肥,公司在聚甲醛、精细磷化工领域也有深厚布局。受益于全球化肥供应紧张及磷化工向新能源材料(如磷酸铁)转型的趋势,公司具备“资源+成长”双重属性。

6. 兴发集团- 核心逻辑: 精细磷化工龙头,草甘膦与电子化学品双轮驱动。- 深度分析: 公司是“矿电磷一体”产业链的典范,拥有完整的磷化工产业链。作为全球草甘膦前三强企业,其农化业务提供了稳定的现金流。更值得关注的是,公司在电子级磷酸等湿电子化学品领域技术领先,成功切入半导体供应链,打破了国外垄断。这种“传统业务稳基盘,新兴业务提估值”的结构,使其具备较高的安全边际和成长性。

7. 盐湖股份- 核心逻辑: 国内钾肥霸主,盐湖提锂潜力股。- 深度分析: 公司坐拥察尔汗盐湖,是国内最大的钾肥生产企业,氯化钾产能达500万吨/年,对保障国家粮食安全至关重要。钾肥业务具有极强的资源垄断性,盈利稳定性高。同时,公司利用盐湖资源优势发展碳酸锂业务,随着锂价企稳,其“钾肥+锂盐”的双主业模式将提供持续的现金流和利润增长点。

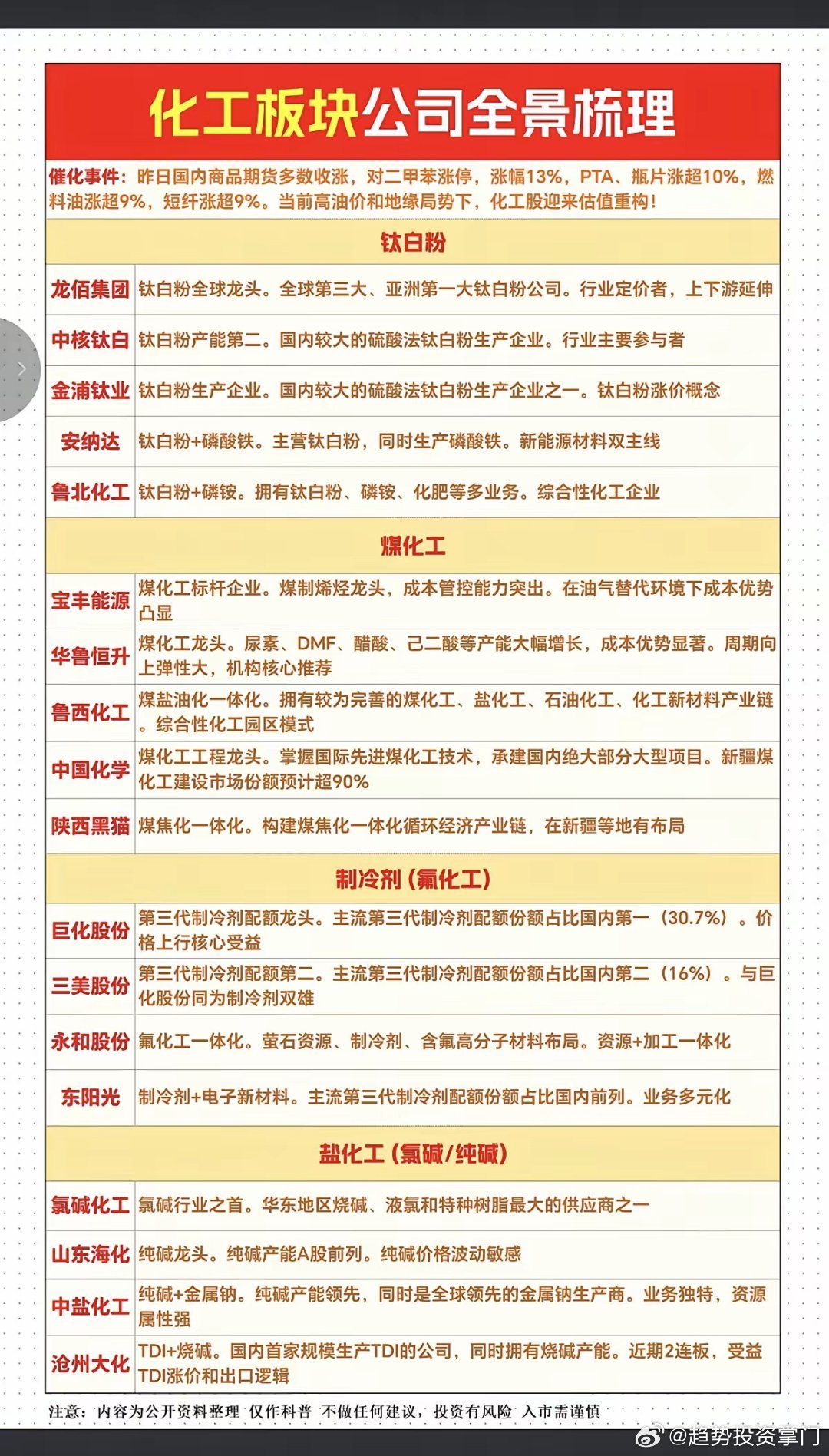

8. 巨化股份- 核心逻辑: 氟化工全产业链龙头,第三代制冷剂配额制受益者。- 深度分析: 公司拥有国内39.16%的第三代制冷剂配额,全球市占率约30%。随着配额制落地,供给端刚性约束确立,制冷剂行业进入高景气周期,盈利确定性极高。此外,公司在电子级氢氟酸、锂电级PVDF等高端含氟材料领域技术领先,成功切入半导体和新能源赛道,实现了从传统制冷剂向高端新材料的华丽转身。

9. 扬农化工- 核心逻辑: 全球拟除虫菊酯类农药龙头,具备极强的抗周期能力。- 深度分析: 公司在菊酯类农药领域拥有无可撼动的地位,全球市占率超30%。其核心竞争力在于全产业链自主可控,中间体自给率高,产品成本较行业平均低2000-3000元/吨。公司拥有完善的海外登记证体系,构建了极高的准入壁垒。作为先正达集团旗下的农药平台,其成长路径清晰,是农化板块的优质成长龙头。

10. 龙佰集团- 核心逻辑: 全球钛白粉产能与市场份额双第一,成本优势极致。- 深度分析: 公司产品出口超100个国家和地区,是全球钛白粉行业的定价者。通过“硫-磷-钛-铁-锂-钙”多元素耦合循环产业链,实现了资源的吃干榨净,成本全球最低。在钛白粉行业过剩产能加速出清的过程中,龙佰凭借成本优势将进一步提升市占率。

11. 合盛硅业- 核心逻辑: 全球硅基新材料领军者,工业硅与有机硅双龙头。- 深度分析: 公司工业硅和有机硅单体产能均居全球首位。

注:以上都是根据公开信息整理,不代表任何投资建议。