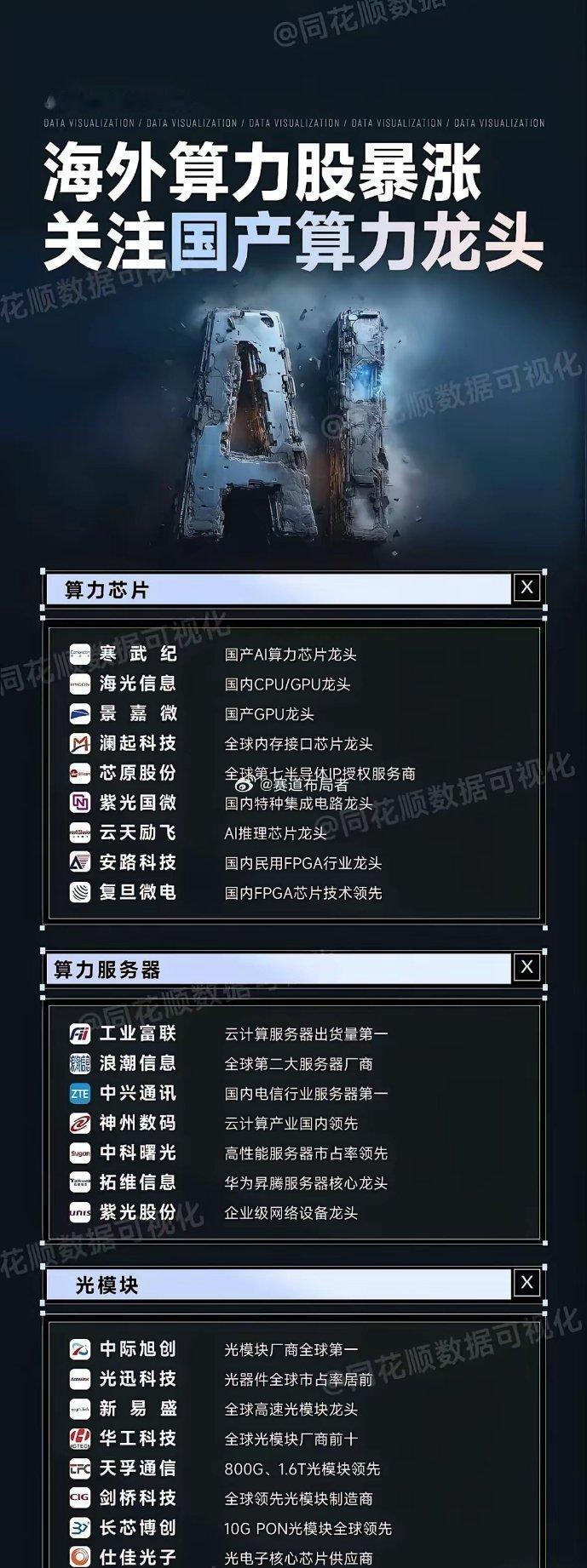

国产算力产业链28家核心龙头全景解析:三大环节构筑AI基建国产化核心力量在AI技术爆发式增长的背景下,算力已成为数字经济时代的核心生产力,而算力产业链作为AI基建的核心载体,正迎来国产替代与全球份额提升的双重机遇。本文从“算力芯片—算力服务器—光模块”三大核心环节切入,梳理28家A股核心龙头企业,解析其技术优势、市场地位与成长逻辑,呈现国产算力产业链的全景布局与投资价值。一、算力芯片:国产替代核心引擎,技术突破打开增长空间算力芯片是算力产业链的“心脏”,承担着数据运算与处理的核心功能,国内企业正通过技术迭代打破海外垄断,在AI芯片、GPU、特种芯片等领域实现突破。1. 寒武纪:国产AI算力芯片的绝对领军者,核心产品思元系列芯片凭借高效算力适配智能座舱、自动驾驶等多元场景,车规级芯片已成功通过比亚迪、一汽等头部车企认证。2024年公司AI芯片业务营收同比激增超80%,成为业绩增长的核心驱动力。2. 海光信息:国内稀缺的CPU/GPU双龙头企业,深算系列DCU芯片精准适配超算中心与AI训练场景,技术性能对标国际主流产品。2024年通过科创板募资108亿元加码产能扩张,预计2025年GPU出货量将突破50万片,产能释放有望进一步巩固市场地位。3. 景嘉微:国产GPU领域的标杆企业,JM9系列芯片实现图形渲染与通用计算双重功能突破,在军工领域市占率超70%,形成强技术壁垒。2024年民用业务拓展成效显著,成功切入阿里云、腾讯云等头部云计算平台,打开民用市场增长空间。4. 澜起科技:全球内存接口芯片龙头企业,DDR5 Retimer芯片市占率超40%,产品深度适配Intel、AMD等国际主流服务器平台,技术实力获全球市场认可。2024年公司净利润同比增长35%,受益于内存接口芯片升级迭代与服务器出货量增长。5. 芯原股份:位列全球第七大半导体IP授权商,核心IP覆盖CPU、GPU、NPU等关键领域,技术生态完善。2024年AI相关IP授权收入占比提升至45%,与高通、华为等行业巨头保持深度合作,成为半导体产业链上游核心供应商。6. 紫光国微:国内特种集成电路龙头,智能卡芯片市占率超60%,在金融、政务等领域具备垄断性优势。车规级MCU芯片成功进入比亚迪供应链,切入新能源汽车赛道,2024年特种芯片营收同比增长28%,多业务协同发展格局成型。7. 云天励飞:AI推理芯片领域的领军企业,DeepEdge系列芯片聚焦安防、金融等终端场景,算力与功耗平衡优势突出。2024年推理芯片出货量超200万片,与商汤科技、海康威视等行业龙头建立紧密合作关系,场景落地能力持续强化。8. 安路科技:国内民用FPGA(现场可编程门阵列)龙头企业,PHOENIX系列产品广泛应用于工业控制、消费电子等领域。2024年FPGA业务营收同比增长42%,新能源汽车客户占比提升至30%,成功把握汽车电子化趋势。9. 复旦微电:国内FPGA技术领先企业,千万门级FPGA芯片已应用于雷达、通信等军工场景,技术实力国内领先。2024年军工订单规模超15亿元,同比增长50%,充分受益于军工信息化建设加速推进。二、算力服务器:AI需求驱动放量,国产龙头全球卡位算力服务器是算力落地的核心硬件载体,在AI训练与推理、超算中心建设等需求驱动下,国内企业凭借成本优势与本土化服务能力,全球市场份额持续提升。1. 工业富联:云计算服务器出货量全球第一,AI服务器业务成为增长新引擎。2024年AI服务器营收超800亿元,同比增长120%,深度绑定英伟达、微软Azure等全球科技巨头,在高端AI服务器领域具备较强竞争力。2. 浪潮信息:全球第二大服务器厂商,AI服务器市占率稳居国内第一,产品覆盖通用计算、AI训练/推理等全场景。2024年Q2服务器出货量同比增长45%,成功斩获沙特阿美、微软等国际大客户订单,海外市场拓展成效显著。3. 中兴通讯:国内电信行业服务器龙头企业,搭载自研昇腾芯片的服务器精准适配运营商算力网络建设需求。2024年运营商订单规模超60亿元,依托电信行业深厚资源,在算力网络基础设施领域占据先发优势。4. 神州数码:国内云计算产业领军企业,核心业务涵盖英伟达H100/H200显卡分销与云管理服务。2024年分销英伟达高端显卡超10万块,云管理服务营收同比增长55%,与阿里云、华为云保持深度合作,受益于国内算力需求爆发。5. 中科曙光:高性能服务器市占率国内领先,液冷服务器技术优势突出,市占率超70%,成为超算中心建设核心供应商。2024年参与国家超算中心“天河三号”升级项目,技术实力获国家层面认可,持续领跑高性能计算领域。6. 拓维信息:华为昇腾服务器核心合作伙伴,在长沙、重庆布局两大生产基地,年产能超10万台,是昇腾生态的核心硬件支撑。2024年与华为联合发布“盘古大模型”适配服务器,深度绑定华为生态,受益于国产大模型落地加速。7. 紫光股份:企业级网络设备龙头,交换机、路由器等产品为服务器提供配套支持,形成“网络+服务器”协同优势。2024年企业网业务营收同比增长32%,成功中标中国移动、中国联通等运营商大项目,在政企客户市场具备较强竞争力。三、光模块:高速迭代成关键,国产厂商主导全球市场光模块是算力数据传输的核心组件,随着800G/1.6T等高速光模块技术迭代,国内企业凭借技术突破与规模化生产能力,占据全球市场主导地位。1. 中际旭创:光模块行业全球龙头,800G/1.6T高速光模块市占率超30%,技术迭代速度与国际同步。2024年Q2净利润同比增长89%,客户覆盖谷歌、Meta、微软等全球顶级科技公司,海外市场营收占比持续提升。2. 光迅科技:光器件全球市占率位居前列,自主研发硅光芯片成功降低1.6T光模块生产成本,具备核心技术壁垒。2024年光器件营收同比增长40%,为华为、中国移动等国内外大客户供货,在通信与数据中心场景全面开花。3. 新易盛:全球高速光模块核心供应商,400G/800G光模块市占率超25%,产品性能获海外市场高度认可。2024年北美客户订单规模超50亿元,同比增长110%,成为北美数据中心建设的核心供应商之一。4. 华工科技:全球光模块前十企业,7800G光模块顺利通过客户验证,技术实力稳步提升。2024年激光加工业务与光模块业务协同发展,营收同比增长35%,多业务布局分散经营风险。5. 天孚通信:800G、1.6T光模块领域领先企业,具备光器件垂直整合能力,产品性价比优势突出。2024年光模块营收占比提升至60%,客户覆盖英伟达、亚马逊等全球科技巨头,深度受益于海外数据中心扩建浪潮。6. 剑桥科技:全球领先的光模块制造商,400G光模块市占率超20%,在中高速光模块市场具备较强竞争力。2024年Q3净利润同比增长72%,北美数据中心客户订单饱满,业绩增长确定性强。7. 长芯博创:10G PON光模块全球领先企业,产品适配光纤到户场景,市场需求稳定。2024年光模块出货量超1亿只,广电、电信客户占比超80%,依托运营商市场形成稳定现金流。8. 仕佳光子:光电子核心芯片供应商,PLC分路器市占率全球第一,光芯片技术实力国内领先。2024年光芯片营收同比增长45%,为中际旭创、光迅科技等光模块龙头供货,处于产业链上游核心环节。四、投资逻辑与核心结论1. 技术迭代驱动龙头集中:算力芯片、光模块等领域技术壁垒高,头部企业持续加大研发投入,通过技术突破与产能扩张抢占市场份额。2024年核心龙头企业净利润增速普遍高于行业均值30%以上,马太效应显著,行业集中度持续提升。2. 国产替代与全球份额双轮驱动:国内算力服务器、光模块企业在全球市场的竞争力持续增强,2024年中国AI服务器出货量占全球45%,光模块占全球70%,海外订单成为企业业绩增长的核心动力。同时,国内算力基础设施建设加速,国产替代需求为产业链提供坚实支撑。算力产业链作为AI时代的“新基建”,是数字经济发展的核心支撑,未来随着AI大模型训练、超算中心建设、工业智能化等需求持续爆发,算力需求将保持高速增长。建议重点关注各环节技术领先、市场卡位明确的核心龙头,跟踪其技术突破、产能扩张与订单落地进展。本文涉及资讯、数据等内容均来自网络公共信息整理,仅供参考,不构成任何投资建议。投资者需结合自身风险承受能力理性决策。