磷化工赛道深度解析:政策+转型双轮驱动,10家核心标的与产业趋势拆解

磷化工作为兼具资源属性与新能源转型潜力的核心赛道,在政策环保升级、新能源材料需求爆发的双重催化下,行业正迎来结构性变革。以下从转型方向、技术突破、政策驱动、核心标的四大维度,拆解磷化工板块的投资逻辑与布局机会。

一、核心转型方向:新能源材料+电子化学品,打开成长天花板

1. 磷酸铁锂:新能源需求驱动产能扩张

川恒股份、川发龙蟒等企业通过合资或自建模式加码磷酸铁产能,凭借技术优化实现成本较传统工艺降低15%-20%。预计2025年行业总产能将突破500万吨,随着新能源汽车、储能等终端需求持续增长,磷酸铁锂作为核心正极材料,将为磷化工企业带来第二增长曲线。

2. 电子化学品:国产替代加速突破

兴发集团、澄星股份等企业成功突破电子级磷酸技术壁垒,产品纯度从“5个9”提升至“9个9”,满足高端电子制造的严苛要求。受益于国内半导体、显示面板等产业发展,电子级磷酸国产替代率预计从2023年的30%提升至2025年的50%,市场空间持续扩容。

二、技术创新亮点:资源循环利用破解行业痛点

1. 磷石膏处理:环保与效益双赢

云天化“速绿盾”技术、新洋丰磷石膏制建材等方案落地,推动磷石膏综合利用率从2023年的40%提升至2025年的60%,有效解决磷化工行业固废堆积的环保痛点,同时实现资源循环利用,提升企业综合效益。

2. 低品位矿开发:缓解资源短缺压力

芭田股份、新洋丰通过先进浮选技术,将磷矿品位从18%提升至32%,大幅提升低品位矿的利用价值,有效缓解国内高品位磷矿资源短缺的现状,保障企业长期生产稳定性。

三、政策驱动:环保升级+国际规则倒逼行业变革

1. 国内政策:节能降碳加速产能整合

国家《磷铵行业节能降碳改造升级实施指南》明确要求2025年行业能效标杆值提升10%,将推动落后产能加速淘汰,行业集中度进一步提升,具备技术、规模优势的龙头企业将充分受益。

2. 国际规则:绿色转型成必答题

欧盟《新电池法规》对电池碳足迹提出严格要求,倒逼国内磷化工企业构建“绿色矿山-清洁生产-循环回收”全链条绿色体系,提前布局环保升级的企业将在出口市场中占据竞争优势。

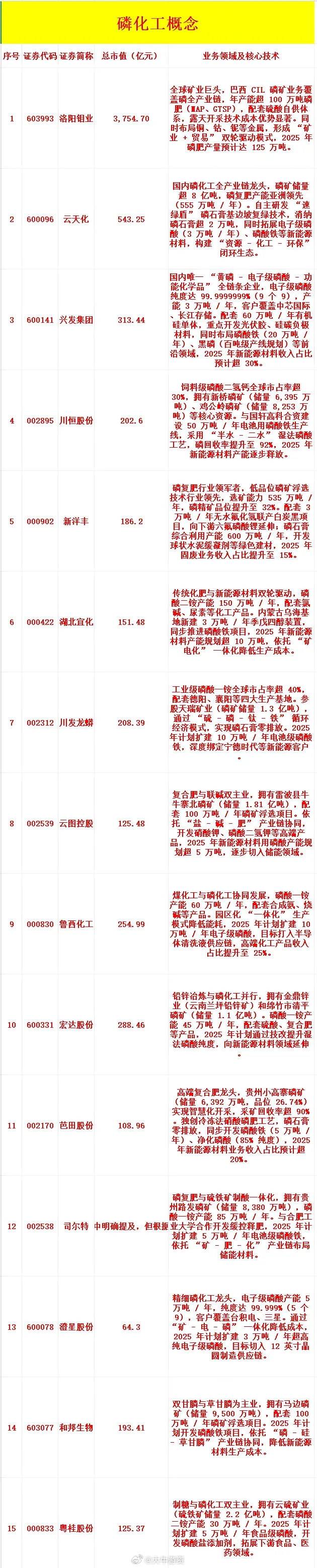

四、10家核心标的梳理(按相关业务规模排序)

1. 洛阳钼业(603993):资源型龙头,磷矿储量丰富,受益于磷矿价格上涨,长期配置价值突出;

2. 云天化(600096):磷化工全产业链布局,磷石膏处理技术领先,同时加码磷酸铁锂业务,双轮驱动增长;

3. 兴发集团(600141):电子级磷酸技术标杆,新能源材料与电子化学品协同发展,国产替代逻辑清晰;

4. 川恒股份(002895):聚焦磷酸铁锂材料,产能持续扩张,成本优势显著,受益于新能源需求增长;

5. 新洋丰(000902):磷化工+化肥双主业,低品位矿开发与磷石膏利用技术先进,业绩稳健;

6. 湖北宜化(000422):磷矿资源储备充足,积极转型新能源材料,产能释放期有望兑现业绩;

7. 川发龙蟒(002312):磷酸铁锂产能布局积极,依托磷矿资源优势,成本竞争力较强;

8. 云图控股(002539):磷化工+盐化工协同,延伸布局新能源材料,多元化发展抗风险能力强;

9. 鲁西化工(000830):化工全产业链布局,磷化工业务受益于行业景气度,业绩弹性充足;

10. 宏达股份(600331):磷矿资源丰富,聚焦磷化工主业,有望受益于产品价格上涨与行业整合。

风险提示

- 技术迭代风险:若钠离子电池等替代技术路线实现突破,可能对磷酸铁锂需求产生冲击;

- 原材料波动风险:硫磺、磷矿等原材料价格受国际地缘政治影响较大,可能压缩企业利润空间;

- 环保政策风险:磷石膏处理不达标企业可能面临限产或罚款,需持续关注企业ESG表现。

本文基于公开市场信息整理分析,不构成任何投资建议,股市有风险,投资需谨慎。