想讨论一个问题,就是车企自研电池到底有没有必要?

其实从一开始,车企对于电池自研一直都抱有高度的热情。在BBA各家刚刚发展新能源的时候,以通用、宝马、丰田为首的车企集团还是更愿意投入高成本去自研电池。主要原因是电动车发展初期完全没有适合电动车的电池,铅酸蓄电池基本就是天花板,锂电池这种易燃易爆的根本不敢直接用,丰田也是选择镍氢电池座混动。

直到特斯拉开始选择锂电池之后,大家才开始认为锂电池是一个可行的方向,但是笔记本电脑的锂电池风险还是太高了,所以准备投入自研。但是怎么算自研呢?自己建工厂、自己完全研发,这个风险和成本还是太大;直接采购又不符合自己的要求,所以匡特家族一开始在2011年前后就投资宁德时代,宝马在早期就和宁德时代绑定了,宁德时代按照宝马的要求研发电池、提供给宝马使用。后来通用打造奥特能平台,其实只采购了LG的软包电池,电池要求也是按照通用的要求打造,甚至特斯拉后来高4860大圆柱也是自己上阵,这些都属于自研电池的范畴。

至于比亚迪同样是自研电池的代表,而且也取得了最大的成功、比亚迪能够在2019年之后登顶新能源车企冠军,最关键的原因就是把握了电池的“核心技术”,率先押注磷酸铁锂电池,把安全标准、快充能力和成本控制都撰在自己手里。

不过这几年大家会发现电池厂商占据了主要地位,甚至有点成为了汽车产业链真正的幕后玩家,不管是利润还是话语权都比主机厂更大。这背后的原因也是因为2021年之后电池产业链爆发,大量资本涌入电池产业,造成了电池厂商不是一个供应商的角色、可以不需要解决厂家的资源进行新品研发,而是先做了新品研发再卖给车企。

这种快速技术迭代下,电池厂商的话语权就更大了,因为更好的电池意味着技术领先的表现,而车企没有自研电池的能力,就只能采购更好技术的电池才能维系产品竞争优势。这就使得车企对电池供应商没有控制能力,反而成了电池供应商主导了车企的产品性能。后者这个发展模式更像是手机厂商和高通的关系。

当然,从长远来看,车企肯定是要自研电池。原因很简单,三电被车企等同于燃油车时代的发动机和变速箱。如果说发动机等于电机、那么电池就等于变速箱,虽然变速箱大家都可以采购,但是真遇到产能控制,当年的中国车企被爱信卡的事情也不是没有教训。

另一方面,现在车企遇到的一个问题就是混装电池。从车企的角度来说,只按照它的生产制造要求、性能能够达标,那么混装电池并没有什么问题,对消费者而言质保是车企兜底。而且混装电池的策略本身也是避免车企遇到生产瓶颈,可以快速拉升产能。这个和车企采用所谓的双供是类似的逻辑,就连苹果这样的企业也会在屏幕或者电池上又多个供应商。

可是现在的问题是,消费者不认。消费者认为宁德时代是单独的一个梯队、其余供应商都不如宁德时代,所以卖了同样的价格就必须发宁德时代的电池。这就让车企很难做,如果只选一个电池供应商,风险不言自明,选多个供应商用户又不买单。

所以说,自研电池确实是看上去不是高效率的选择,但是对于车企来说却是最合理的选择。车企的做法就类似于把“电池”这个供应品做成一个统一的“配置”,背后是由车企来统一打包兜底,这就如同车机系统虽然可能背后是不同供应商完成,但是最终前端用户看到的都是某某品牌OS。

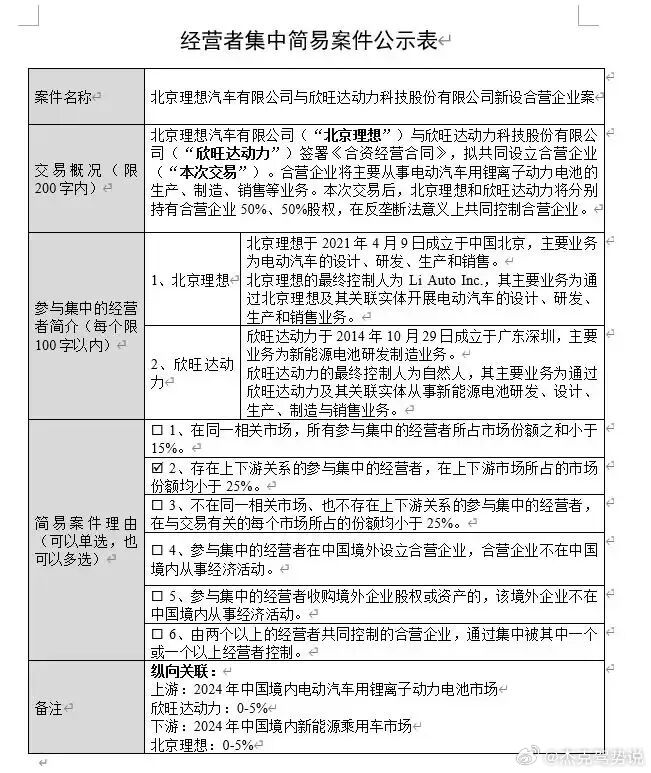

实际上,从目前理想汽车和欣旺达的合作方式来看,更像是苹果和供应商合作的关系,苹果在研发新的生产工艺的时候,往往采用工艺研发由苹果完成。比如unibody的苹果电脑、iPhone壳子都是CNC工艺,苹果研发完成之后甚至包括数控机床都是苹果的产权,而在生产执行、人员培训、制造检验这些由供应链企业完成。

因此,理想和欣旺达在电池上的合作应该也是类似,电池配方、电池要求、电池性能这些研发工作由理想汽车自己的团队完成。欣旺达这是利用自己现有的生产制造技术进行生产端配合,按照理想的标准交付,最后打上“理想电池”的品牌装车。

有业内人士认为,这个手表行业的做法类似,以前都是主流手表企业采购表芯,后来发现做二供的表芯消费者不认可,所以干脆自研表芯,二供代工。

因此,从理想汽车的角度来看,自研电池肯定是一个解决目前消费者对混装电池不认可的方式。对于第二梯队的电池厂商来说,这也是一个获得车企订单更稳妥的选择,而且车企能够提供持续、稳定的电池新技术研发费用,供应商自己也可以学习和提升,这样进一步跟上头部企业的步伐。

事实上,宝马现在也是采用了类似的做法,包括宝马自己研发了4695大圆柱,是自己研发完成之后再通过技术转让的形式,交给亿纬锂能和宁德时代进行量产。所以,理想汽车这次和欣旺达的“自研电池”合作应该就是类似的翻版。

当然,很多人可能质疑理想汽车有没有自研电池的能力。其实之前理想汽车在2018年就开始组建团队解决超充电池的难题,在研发理想MEGA的过程中就率先提出了5C电池的量产能力,只是当时采用和宁德时代合作研发的模式,理想汽车对包括对于化学体系、对于电芯的结构方案都投入了自有团队研发,后来在结构上选择了宁德时代的麒麟电池结构,也就是双面冷板的新结构,解决了超充电池的稳定性、散热等问题,最后得以量产。

同时,自研电池的投入其实比想象要少。根据当时理想汽车和宁德时代的联合采访,研发理想MEGA的麒麟5C电池双方投了1000人、几乎是普通电池项目的5-8倍。所以基本上可以理解为,自研电池项目也就是两三百人团队就足够了,只是说另一部分需要电池厂商的配合。对于车企来说,动则几万人的车厂,多出一套四五百人的电池自研团队真的不算什么,尤其是把“电池”视作战略资源的话那更是值得。

对于电池企业来说,各家车企选择“自研”以后,对电池供应链格局的变化也一定存在。对头部电池企业来说,如果还是更强硬的姿态,让更多大采购量的车企难受,那车企肯定是会转向自研,那么头部电池企业会面临出货量下滑的情况。

但是对于二线、三线电池企业来说可能就是机会了,作为制造端企业,二三线电池供应商本身就没有太多钱做研发、还要压成本、和头部企业竞争几乎没有胜算。但是现在车企加入之后,相当于车企帮二三线供应商做研发、这些供应商只需要做配合,出来的成果也可以用于自己的技术提升。这种模式在苹果供应链上已经得到过验证,很多果链企业就是凭借苹果的技术支持和技术帮扶成为了供应链大厂。

总之,理想汽车这次和欣旺达的电池合作肯定对其他车厂来说也是一个启发,车企要摆脱电池供应商的掣肘,肯定要把“自研电池”放到和车型平台、自研电机同等水平、甚至更重要,因为电池的成本远高于电机和车上的其他零部件。

大v聊车汽场全开理想汽车自研电池